SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. smoketrader

Рейтинг достаточности капитала банков, Н1 (опубликована новая отчетность)

- 24 января 2012, 20:09

- |

Итак, на сайте ЦБРа появилась в «открытом доступе» информация о достаточности капиталов российский банков и я могу опубликовать «выжимку» из этого рейтинга.

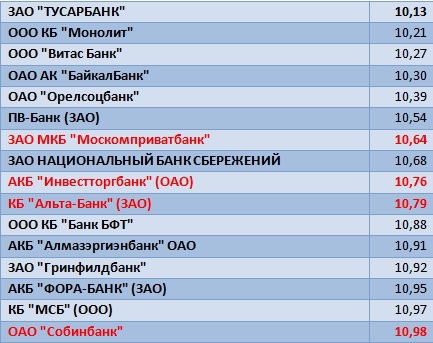

По «традиции» первая таблица — это «критические нарушители», те, кто «ближе всего» к 10% (минимум по нормам ЦБР):

В принципе, большая часть — те банки, которые были и в прошлый раз. При этом, важно отметить, что количество «косячных» заметно сократилось. Конечно, «бросается в глаза» отсутствие в данном списке «резидента клуба косячников» — банка Траст. Он «выпал» из списка и имеет норматив — 11,40.

Честно говоря, тут может быть 2, нет — 3 варианта (хотя мне больше нравится 2 варианта): банк проводит активную «политику» по переводу активов клиентов из депозитов в CLN (думаю, стоит напомнить, что при «дефолте» АСВ не выплачивает деньги по CLN), соответственно, норматив вырос — это — раз. Второе — Новый Год «рисуем отчетность» (что, безусловно, касается всех «резидентов» чарта). Третий вариант (фантастический) — банк нашел финансирование, «заткнул» миллиардную «дыру» и теперь — «вперед и с песнями»…

Теперь таблица банков, которые интересны смарт-лабовцам («заявки» на эти банки были в прошлом месяце):

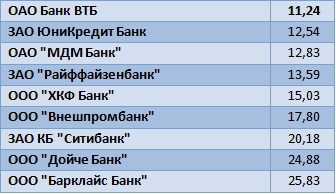

Последняя таблица «справочная» с некоторыми нашими «крупняками» и «дочками» зарубежных «старших братьев»:

P.S.

Кто не нашел «свой» банк с списках — пишите название — впишу их норматив)))

По «традиции» первая таблица — это «критические нарушители», те, кто «ближе всего» к 10% (минимум по нормам ЦБР):

В принципе, большая часть — те банки, которые были и в прошлый раз. При этом, важно отметить, что количество «косячных» заметно сократилось. Конечно, «бросается в глаза» отсутствие в данном списке «резидента клуба косячников» — банка Траст. Он «выпал» из списка и имеет норматив — 11,40.

Честно говоря, тут может быть 2, нет — 3 варианта (хотя мне больше нравится 2 варианта): банк проводит активную «политику» по переводу активов клиентов из депозитов в CLN (думаю, стоит напомнить, что при «дефолте» АСВ не выплачивает деньги по CLN), соответственно, норматив вырос — это — раз. Второе — Новый Год «рисуем отчетность» (что, безусловно, касается всех «резидентов» чарта). Третий вариант (фантастический) — банк нашел финансирование, «заткнул» миллиардную «дыру» и теперь — «вперед и с песнями»…

Теперь таблица банков, которые интересны смарт-лабовцам («заявки» на эти банки были в прошлом месяце):

Последняя таблица «справочная» с некоторыми нашими «крупняками» и «дочками» зарубежных «старших братьев»:

P.S.

Кто не нашел «свой» банк с списках — пишите название — впишу их норматив)))

теги блога Smoketrader

- CNYRUB

- Currency

- DELTA

- EURRUB_TOM

- FAQ

- MOEX

- smoketrader

- smoketrader.ru

- swap

- USDRUB_TOM

- акции

- анализ

- анализ баланса

- анализ отчетности

- аукцион РЕПО ЦБР

- аукционы РЕПО ЦБР

- банк

- банки

- банки ru

- банковские гарантии

- Биржа

- брокеры

- валюта

- валюта ММВБ

- валютный рынок

- валютный рынок РФ

- втб

- газпром

- денежная ликвидность

- денежный вторник

- денежный рынок

- депозит

- Депозит с ЦК

- Депозиты

- дефицит ликвидности

- инфляция

- казначейство

- ключевая ставка

- ключевая ставка ЦБ РФ

- Комитет по РЕПО Московской Биржи

- конференция

- корпоративное казначейство

- корпорации

- кривая доходности

- кэрри трейд

- ликбез

- ликвидность

- ликвидность банков

- ликвидность в России

- МБК

- междилерское РЕПО

- ммва

- ММВБ

- ММВБ валюта

- ММВБ-РТС

- мнение

- мнение по рынку

- Московская биржа

- недельное РЕПО

- неисполнения репо

- НКЦ

- нормативы ликвидности

- НРД

- НФА

- облигации

- овернайт

- опрос

- отдых трейдеров

- отчетность

- отчетность банков

- ОФЗ

- оффтоп

- размышления

- РЕПО

- РЕПО с КСУ

- РЕПО с НРД

- РЕПО с ЦК

- риск менеджмент

- риски

- рост ставок

- рубль

- рынок

- рынок ликвидности

- сбербанк

- Своп

- свопы

- семинар

- сигары

- срочный рынок

- ставки

- ставки денежного рынка

- тезисы

- факторы ликвидности

- финансовый ликбез

- форекс

- ФСФР

- ЦБ РФ

- ЦБР

- центральный банк

- Центральный Банк РФ

Локо-банк

Восточный

Связной

ТКС

Русский стандарт

ОАО Банк «Западный» — 12,57%

Хоум = ХКФ — 15,03%

Русский Стандарт — данных нет

КБ «ЛОКО-Банк» (ЗАО) — 12,27

Связной Банк (ЗАО) — 13,98

ТКС Банк (ЗАО) — 14,04

Ггг… БандиЦЦкий Банк :)))

ОАО «БКС Банк» — 20,36%

ЗАО «Банк ФИНАМ» — 24,97%

Подобные посты ц енятся посто на вес золота. +)

Кстати… А я пожалуй кину линк на эту тему на свою сраничку в ФБ…

Банк СБРР (ООО) — 13,54%

Фининвест — 12,06%

СМП — 11,08%

Океан — 33,35%

Мособл — 11,36%

Credit-linked note

Кредитная нота (CLN — англ. Credit-linked note) — финансовый инструмент, аналогичный облигации, вид облигации, привязанной к кредитному договору. С её помощью банк получает возможность управлять кредитными рисками путем рефинансирования выданного кредита и передавать связанные с ним риски третьим лицам — инвесторам.