SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. vsozonov

Индекс ММВБ на 240м. Анализ статистики в периоде 05.2008-02.2012.

- 29 февраля 2012, 17:56

- |

Коллеги, доброго дня!

Периодически я утомляю коллег с comona своими статистическими обзорами по выборке сигналов в различных инструментах и тайм-фреймах.

Например, последние посты на эту тему были посвящены fS500_240m и RIH2_120m:

http://www.comon.ru/user/vsozonov/blog/post.aspx?index1=65709

http://www.comon.ru/user/vsozonov/blog/post.aspx?index1=66275

Поскольку я вот уже более года раз в неделю выкладываю на comone аналитику по мамбе и некоторых фишках на свечах 240м (последний обзор ТУТ), то назрел вопрос сделать статистический обзор цикличности роста/падения собственно индекса ММВБ на свечах 240м. И конечно в рамках моей стратегии.

Итак, поехали!

Для начала картинка в ММВБ_240м (на 12.00 мск 29.02.2012)

Рис.1

С начала января случился мощнейший по времени роста тренд (51 календарный день). По размаху (+13% от старта) этот тренд чемпионским не является. Позднее, с 22 на 24 февраля, произошла «перезагрузка» лонгов в виде ложного шорт-тренда. В настоящий момент мамба вновь в лонгах (см. рис.1).

Теперь собственно статистика.

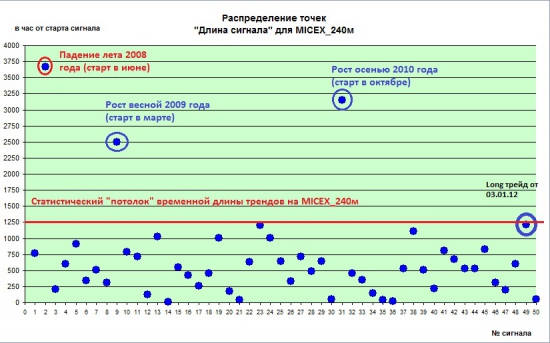

Рис.2

Рис.2

Четко видно, что 3 трейда (1,5% выборки) выбиваются из общего поля выборки. Краткое описание этих «экстремальных» трейдов дано на рисунке 2. Все остальные трейды (98,5% выборки) имеют статистический «потолок» своей продолжительности – 1250 часов от старта (52 календарных дня). Как раз тренд от 03.01.12 по своей продолжительности (51 календарный день) приблизился к этому «потолку», но не смог его преодолеть и «перезгрузился» в новый тренд. Кстати, если бы мамба вечером 22 февраля на фоне предстоящих праздников не ушла бы в «перезагрузочный» шорт, то утром 24 февраля мы имели бы продолжающийся тренд от 03.01.12, который впервые с осени 2010 года преодолел статистический «потолок» продолжительности в 52 календарных дня. Но не сложилось. Страхи быков вечером 22 февраля были слишком сильны.

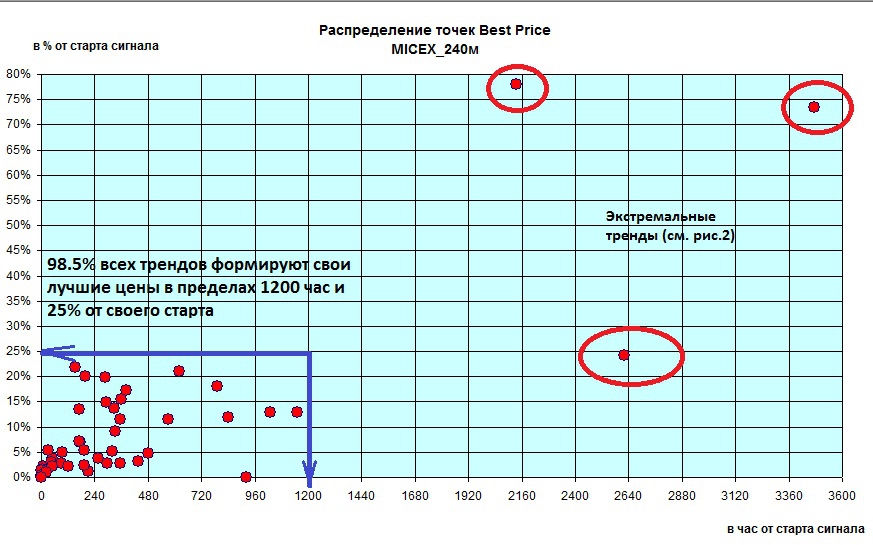

Теперь давайте рассмотрим время формирования лучших цен в трендах ММВБ_240м.

Рис.3

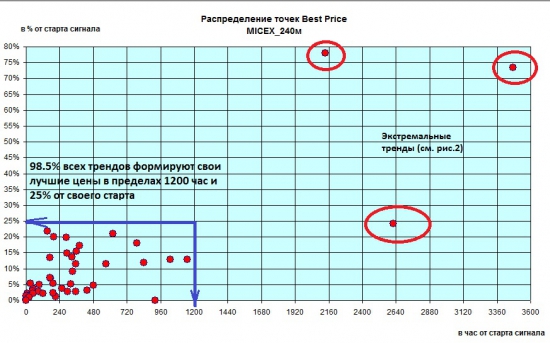

Рис.3

Опять же четкая картина. 98,5% сигналов формируют лучшие цены в пределах 1200 час (50 календарных дней) и 25% от старта сигнала. А 3 (1,5%) экстремальных сигналов выходят за эти пределы. Их предел формирования лучших цен: 3475 час (145 календарных дней) и 78,1% от старта. Как говорится, почувствуйте разницу.

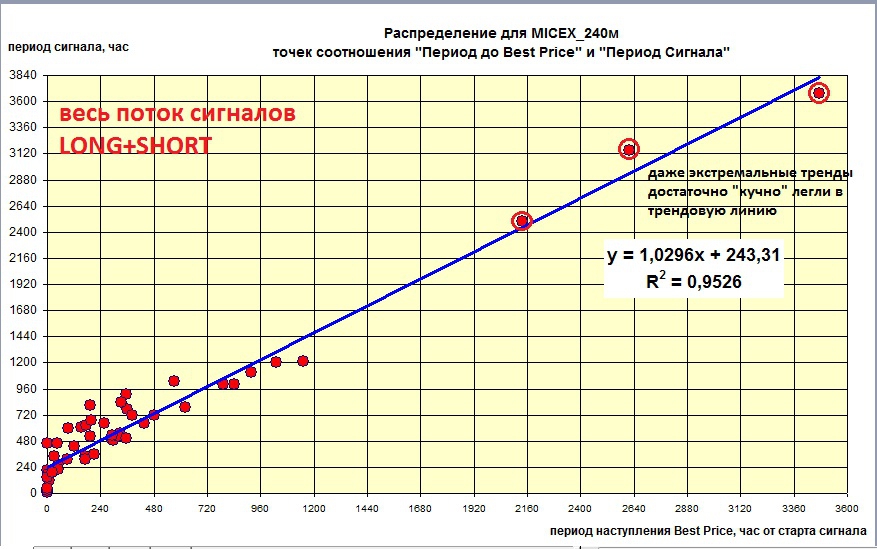

Ниже на рис.4 рассмотрена зависимость длины тренда от времени формирования лучшей цены тренда.

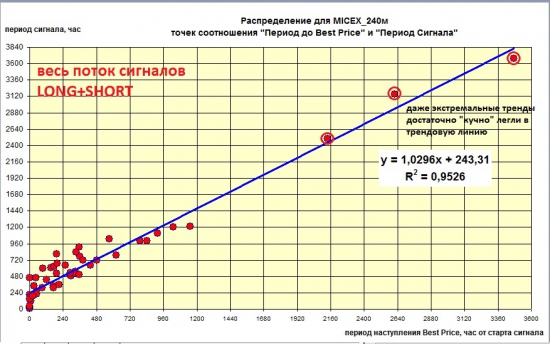

Рис.4

Наложив на поле выборки линию тренда, я получил линию с сильным показателем аппроксимации 0,9526 (аппроксимация – точность совпадения расчетных и фактических показателей, предел показателя равен 1). Даже «экстремальные» тренды «кучно» легли вокруг линии тренда. О практическом значении этого расчета смотрите в конце блога.

Далее я сконцентрируюсь только на Long сигналах.

Давайте рассмотрим зависимость длины тренда от времени формирования лучшей цены тренда в LONG-трендах ММВБ_240м.

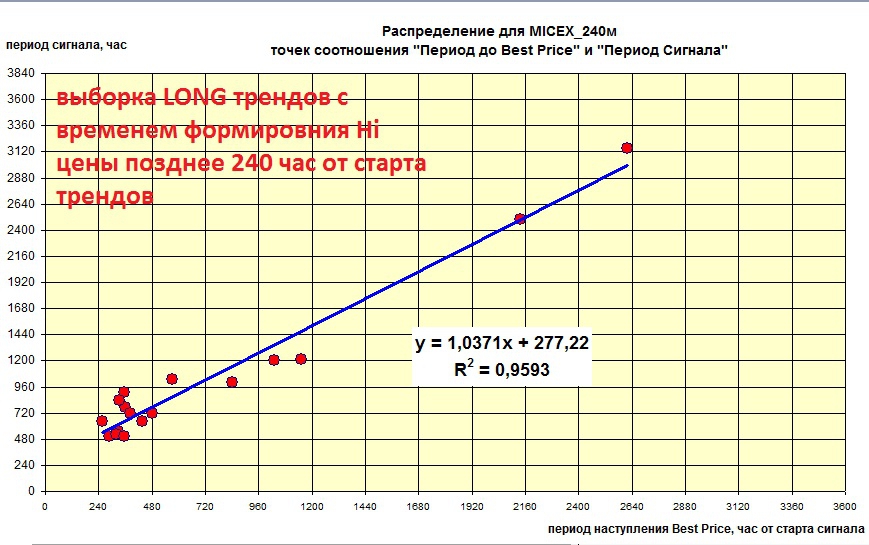

Рис.5

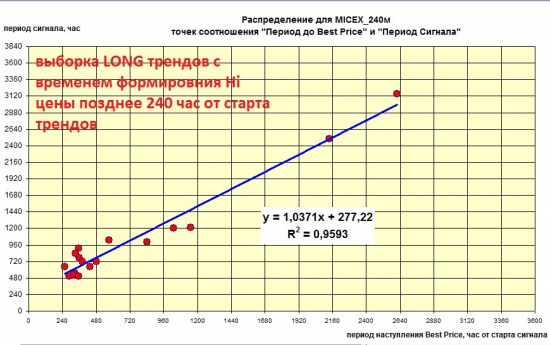

На рисунке 5 отражены похожие с рис. 4 расчеты. Только выборка сделана по LONG-трендам. Дополнительно я отсеял LONG-тренды с временем формировании лучших цен менее 240 часов как статистически «шумные».

На выходе получил уравнение тренд с другими показателями, чем на рис.4. Но уровень аппроксимации по-прежнему очень значимый – 0,9593. Даже более значимый, чем на рис.4 для всей выборки трендов. То есть в данном случае зависимость между временем формирования лучшей цены тренда и продолжительностью тренда более сильная, чем в выборке на рис.4.

Практические выводы в конце блога.

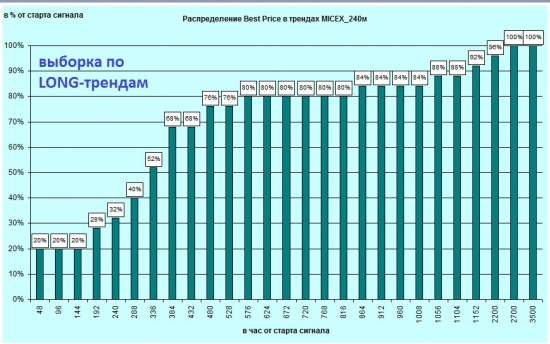

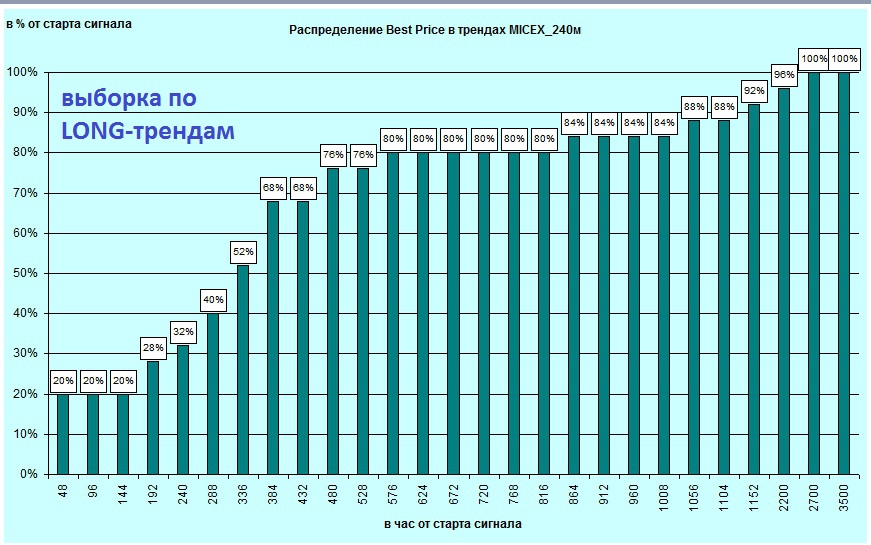

Теперь давайте взглянем на частотное распределение периодов формирования лучших цен в LONG-трендах на ММВБ_240м.

Рис.6

Рис.6

Примерно каждый пятый лонг-тренд формирует свой максимум не позднее 144 час от старта (календарная неделя).

Треть всех лонг-трендов формируют максимумы не позднее 10 календарных суток.

Половина всех лонг-трендов формируют максимумы не позднее 14 календарных суток.

Семь из восьми (84%) всех лонг-трендов формируют максимумы не позднее 42 календарных суток.

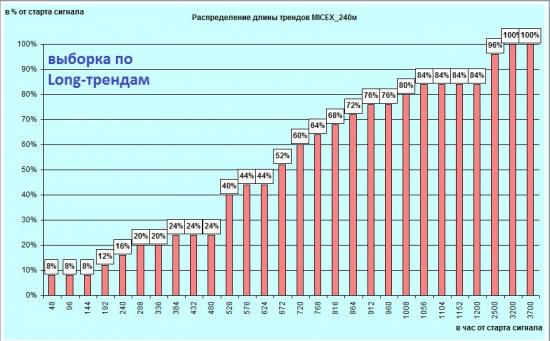

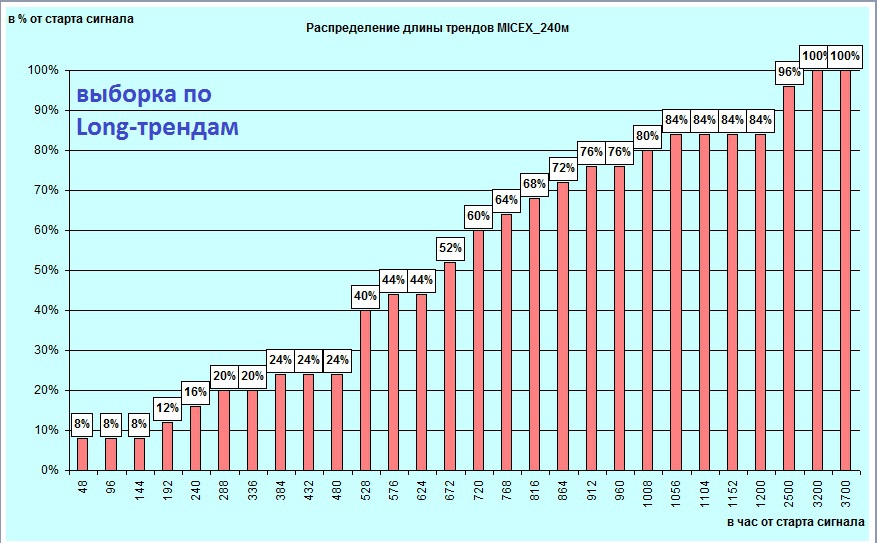

Теперь давайте аналогично рис.6 взглянем на частотное распределение общей продолжительности LONG-трендов на ММВБ_240м.

Рис.7

Примерно каждый шестой лонг-тренд «живет» не долее 240 час от старта (календарная декада).

Четверть всех лонг-трендов «живут» не более 20 календарных суток.

Половина всех лонг-трендов «живут» не более 27 календарных суток.

Семь из восьми (84%) всех лонг-трендов «живут» не более 50 календарных суток.

А теперь расчет интервала колебаний длин трендов для ММВБ_240м

Для расчета я решил удалить из выборки три «экстремальных» сигнала, поскольку они значительно искажают результаты. Но тем не менее, такие «экстремумы» рынка держим в голове, ибо «Видишь суслика? Нет! А он – есть!»

Вообще по вопросу удаления из выборки этих «черных лебедей» я спросил совета у Миколы — коллеги с comona. Микола мне ответил, что любое действие – удаление или неудаление – будет спорным. Я так понял, под удар тяжелой артиллерии критики, видимо, попадаю в любом случае ))

Итак, таблица:

Раздел

Практическое приложение для ММВБ_240м

Рисунок 1

Рисунок 2

По мере приближения длины тренда любого направления к уровню 1250 часов (52 к.д.), давление игроков противоположного текущему тренду направления возрастает практически по экспоненте. Рынок упорно начинает искать повод если не для разворота, то хотя бы для «перезагрузки» текущего тренда.

Рисунок 3

При приближении уровня лучшей цены в текущем тренде независимо от направления тренда к уровню 25% возникает четкий сигнал для выхода из текущих позиций независимо от продолжительности текущего тренда. Причем выход из текущих позиций не означает открытие позиций в режиме контртренда.

Рисунок 4

При обновлении в текущем тренде своей лучшей цены независимо от направления тренда точка переворота в противоположный тренд с вероятностью более 95% отодвигается минимум на 240 часов (10 к.д.) от момента обновления лучшей цены.

Рисунок 5

При обновлении в текущем LONG-тренде своей максимальной цены точка переворота в SHORT-тренд с вероятностью почти 96% отодвигается минимум на 280 часов (12 к.д.) от момента обновления максимальной цены.

Рисунок 6

Каждый пятый лонг-тренд формирует свой максимум не позднее 144 час от старта (календарная неделя).

Треть всех лонг-трендов формируют максимумы не позднее 10 календарных суток.

Половина всех лонг-трендов формируют максимумы не позднее 14 календарных суток.

Семь из восьми (84%) всех лонг-трендов формируют максимумы не позднее 42 календарных суток.

Рисунок 7

Каждый шестой лонг-тренд «живет» не долее 240 час от старта (календарная декада).

Четверть всех лонг-трендов «живут» не более 20 календарных суток.

Половина всех лонг-трендов «живут» не более 27 календарных суток.

Семь из восьми (84%) всех лонг-трендов «живут» не более 50 календарных суток.

Расчет СКО

Интервалы колебаний длин трендов в календарных днях:

лонг – [12;40]

шорт – [5;30]

среднее – [8;35]

За сим все, благодарю за внимание!

Периодически я утомляю коллег с comona своими статистическими обзорами по выборке сигналов в различных инструментах и тайм-фреймах.

Например, последние посты на эту тему были посвящены fS500_240m и RIH2_120m:

http://www.comon.ru/user/vsozonov/blog/post.aspx?index1=65709

http://www.comon.ru/user/vsozonov/blog/post.aspx?index1=66275

Поскольку я вот уже более года раз в неделю выкладываю на comone аналитику по мамбе и некоторых фишках на свечах 240м (последний обзор ТУТ), то назрел вопрос сделать статистический обзор цикличности роста/падения собственно индекса ММВБ на свечах 240м. И конечно в рамках моей стратегии.

Итак, поехали!

Для начала картинка в ММВБ_240м (на 12.00 мск 29.02.2012)

Рис.1

С начала января случился мощнейший по времени роста тренд (51 календарный день). По размаху (+13% от старта) этот тренд чемпионским не является. Позднее, с 22 на 24 февраля, произошла «перезагрузка» лонгов в виде ложного шорт-тренда. В настоящий момент мамба вновь в лонгах (см. рис.1).

Теперь собственно статистика.

Рис.2

Рис.2Четко видно, что 3 трейда (1,5% выборки) выбиваются из общего поля выборки. Краткое описание этих «экстремальных» трейдов дано на рисунке 2. Все остальные трейды (98,5% выборки) имеют статистический «потолок» своей продолжительности – 1250 часов от старта (52 календарных дня). Как раз тренд от 03.01.12 по своей продолжительности (51 календарный день) приблизился к этому «потолку», но не смог его преодолеть и «перезгрузился» в новый тренд. Кстати, если бы мамба вечером 22 февраля на фоне предстоящих праздников не ушла бы в «перезагрузочный» шорт, то утром 24 февраля мы имели бы продолжающийся тренд от 03.01.12, который впервые с осени 2010 года преодолел статистический «потолок» продолжительности в 52 календарных дня. Но не сложилось. Страхи быков вечером 22 февраля были слишком сильны.

Теперь давайте рассмотрим время формирования лучших цен в трендах ММВБ_240м.

Рис.3

Рис.3Опять же четкая картина. 98,5% сигналов формируют лучшие цены в пределах 1200 час (50 календарных дней) и 25% от старта сигнала. А 3 (1,5%) экстремальных сигналов выходят за эти пределы. Их предел формирования лучших цен: 3475 час (145 календарных дней) и 78,1% от старта. Как говорится, почувствуйте разницу.

Ниже на рис.4 рассмотрена зависимость длины тренда от времени формирования лучшей цены тренда.

Рис.4

Наложив на поле выборки линию тренда, я получил линию с сильным показателем аппроксимации 0,9526 (аппроксимация – точность совпадения расчетных и фактических показателей, предел показателя равен 1). Даже «экстремальные» тренды «кучно» легли вокруг линии тренда. О практическом значении этого расчета смотрите в конце блога.

Далее я сконцентрируюсь только на Long сигналах.

Давайте рассмотрим зависимость длины тренда от времени формирования лучшей цены тренда в LONG-трендах ММВБ_240м.

Рис.5

На рисунке 5 отражены похожие с рис. 4 расчеты. Только выборка сделана по LONG-трендам. Дополнительно я отсеял LONG-тренды с временем формировании лучших цен менее 240 часов как статистически «шумные».

На выходе получил уравнение тренд с другими показателями, чем на рис.4. Но уровень аппроксимации по-прежнему очень значимый – 0,9593. Даже более значимый, чем на рис.4 для всей выборки трендов. То есть в данном случае зависимость между временем формирования лучшей цены тренда и продолжительностью тренда более сильная, чем в выборке на рис.4.

Практические выводы в конце блога.

Теперь давайте взглянем на частотное распределение периодов формирования лучших цен в LONG-трендах на ММВБ_240м.

Рис.6

Рис.6Примерно каждый пятый лонг-тренд формирует свой максимум не позднее 144 час от старта (календарная неделя).

Треть всех лонг-трендов формируют максимумы не позднее 10 календарных суток.

Половина всех лонг-трендов формируют максимумы не позднее 14 календарных суток.

Семь из восьми (84%) всех лонг-трендов формируют максимумы не позднее 42 календарных суток.

Теперь давайте аналогично рис.6 взглянем на частотное распределение общей продолжительности LONG-трендов на ММВБ_240м.

Рис.7

Примерно каждый шестой лонг-тренд «живет» не долее 240 час от старта (календарная декада).

Четверть всех лонг-трендов «живут» не более 20 календарных суток.

Половина всех лонг-трендов «живут» не более 27 календарных суток.

Семь из восьми (84%) всех лонг-трендов «живут» не более 50 календарных суток.

А теперь расчет интервала колебаний длин трендов для ММВБ_240м

Для расчета я решил удалить из выборки три «экстремальных» сигнала, поскольку они значительно искажают результаты. Но тем не менее, такие «экстремумы» рынка держим в голове, ибо «Видишь суслика? Нет! А он – есть!»

Вообще по вопросу удаления из выборки этих «черных лебедей» я спросил совета у Миколы — коллеги с comona. Микола мне ответил, что любое действие – удаление или неудаление – будет спорным. Я так понял, под удар тяжелой артиллерии критики, видимо, попадаю в любом случае ))

Итак, таблица:

- Всего 47 сигналов с мая 2008 года по февраль 2012 года. 23 лонга и 24 шорта.

- Средняя длина тренда в календарных днях: лонг – 26; шорт – 17; среднее – 21. То есть растем в 1,5 раза дольше, чем падаем, а в среднем ММВБ на 240м в тренде 3 недели.

- СКО (отклонение в «+» или «-» от среднего) в календарных днях: лонг – 14; шорт – 12; среднее – 14.

- Интервалы колебаний длин трендов в календарных днях: лонг – [12;40]; шорт – [5;30]; среднее – [8;35]. К слову сказать, в верхнюю границу периода колебаний длин лонг-трендов (40 к.д. или 960 часов) вписываются 76% всех лонг-трендов (см. рис.7).

Раздел

Практическое приложение для ММВБ_240м

Рисунок 1

Рисунок 2

По мере приближения длины тренда любого направления к уровню 1250 часов (52 к.д.), давление игроков противоположного текущему тренду направления возрастает практически по экспоненте. Рынок упорно начинает искать повод если не для разворота, то хотя бы для «перезагрузки» текущего тренда.

Рисунок 3

При приближении уровня лучшей цены в текущем тренде независимо от направления тренда к уровню 25% возникает четкий сигнал для выхода из текущих позиций независимо от продолжительности текущего тренда. Причем выход из текущих позиций не означает открытие позиций в режиме контртренда.

Рисунок 4

При обновлении в текущем тренде своей лучшей цены независимо от направления тренда точка переворота в противоположный тренд с вероятностью более 95% отодвигается минимум на 240 часов (10 к.д.) от момента обновления лучшей цены.

Рисунок 5

При обновлении в текущем LONG-тренде своей максимальной цены точка переворота в SHORT-тренд с вероятностью почти 96% отодвигается минимум на 280 часов (12 к.д.) от момента обновления максимальной цены.

Рисунок 6

Каждый пятый лонг-тренд формирует свой максимум не позднее 144 час от старта (календарная неделя).

Треть всех лонг-трендов формируют максимумы не позднее 10 календарных суток.

Половина всех лонг-трендов формируют максимумы не позднее 14 календарных суток.

Семь из восьми (84%) всех лонг-трендов формируют максимумы не позднее 42 календарных суток.

Рисунок 7

Каждый шестой лонг-тренд «живет» не долее 240 час от старта (календарная декада).

Четверть всех лонг-трендов «живут» не более 20 календарных суток.

Половина всех лонг-трендов «живут» не более 27 календарных суток.

Семь из восьми (84%) всех лонг-трендов «живут» не более 50 календарных суток.

Расчет СКО

Интервалы колебаний длин трендов в календарных днях:

лонг – [12;40]

шорт – [5;30]

среднее – [8;35]

За сим все, благодарю за внимание!

теги блога Владимир Созонов

- Brent

- EUR USD

- EURUSD

- Excel

- fSP500

- Gold

- micex

- RTS

- RTSI

- s&p

- s&p-500

- S&P500

- S&P500 фьючерс

- автокорреляция

- акунин

- американский рынок

- бивалютная корзина

- Благотворительность

- валютный риск

- втб

- газпром

- ГМК НорНикель

- голубые фишки

- голубые фишки. аналитика

- евро

- золото

- индекс

- индекс RTSI

- индекс РТС

- индекс MICEX

- индекс ММВБ

- индикатор

- индикатор RSI

- Интервью с трейдером

- казино

- корреляция

- кризис 2008

- курс доллара

- лукойл

- мамба

- ммвб

- ММВБ Акции

- ММВБ акции

- Нефть

- никель

- отпуск

- оффтоп

- питер

- рейтинг

- Роснеть

- роснефть

- РТС

- Рулетка

- сбербанк

- светофор

- Система

- Совет

- статистика

- стратегии

- Сургут пр

- торговые сигналы

- уралкалий

- форекс

- форекс forex

- фьючерс

- фьючерс РТС

- фьючерс S&P 500

«Я только что закончил тщательную статистическую экспертизу жизни Президента Буша. В течение 55 лет, около 16000 наблюдений он не умирал ни разу. Я могу, следовательно, объявлять его бессмертным, с высокой степенью статистической значимости.» (с)

+ в профиль и +++ за пост.

Продолжайте писать.