Информация

Блог им. Boris_Boos

Рубрика конкурса БОТ / иГРЫрАЗУМа-2019 «Задай свой БОТ-вопрос конкурсанту». Участник kolinkor.

- 14 ноября 2019, 10:27

- |

- Борис Боос

Коллеги, всем добра! В сегодняшней нашей уже ставшей традиционной рубрике вопросов участникам конкурсант kolinkor. Участник заявлен в номинации БОТ. На первый взгляд участие данного участника в опционном конкурсе может показаться нелогичным, т.к. он, если я правильно понимаю, работает только на фьючерсах не используя опционы. Но! Наш конкурс не ограничен строгими жёстко формализованными рамками и предполагает практически полную свободу действий, посему для отдельных педантов-критиков можно сказать, что участник моделирует опционные конструкции через фьючерс, а остальным будет просто интересно посмотреть на работу.

Рис. 1. Общий график изменений суммы на счете. Дополнительного ввода/вывода средств не проводилось.

Наш традиционный типовой опросник:

1. О себе. Произвольно, можете дать ту информацию, которую посчитаете нужной – возраст, образование, сфера деятельности, как и когда попали в трейдинг, как проходило обучение, опыт работы, на каких рынках работаете, рабочий инструментарий, программное обеспечение, любая другая информация по желанию.

2. Непосредственно по торговле. Основные инструменты, которыми работаете – акции, фьючерсы, опционы и т.д., на каких тикерах – нефть, Ри, Си и пр.

3. Какие рабочие стратегии и идеи используете – трендовая торговля, от уровней, пипсы и пр.

4. По каким признакам определяете момент для входа.

5. Как определяется момент для выхода.

6. Какие параметры риск-менеджмента.

7. Использование программного обеспечения – терминалы, роботы, проф. программы.

8. Какие торговые идеи попробуете развить в планах.

Просьба участнику подготовить ответы в формате опросника и далее – общение в комментариях в свободной форме.

Торгуйте опционами! (и фьючерсами. )) - применительно к данному случаю ).

С уважением!

ББ

теги блога Борис Боос

- IB

- interactive brokers

- interactive brokers терминал

- Interactuve Brokers

- Option Workshop

- quik

- TWS

- TWS IB

- vix

- vps

- акции

- альфа директ

- Альфа-Директ

- Битва Опционщиков NYSE

- БОТ

- БОТ-2019

- БОТ-IB

- БОТ-вопрос

- брокеры

- жулики

- иГРЫрАЗУМа

- иГРЫрАЗУМа 2019

- иГРЫрАЗУМа 2020

- иГРЫрАЗУМа-2019

- календари

- КОНКУРС

- миниБОТ

- Нефть

- опционы

- опционы SPY

- Открытие

- Открытие Брокер

- Отчетность

- Планка

- ПО

- продажа волатильности

- сервер

- сравнение

- тесла

- торговые роботы

- торговый софт

- фьючерсы

- экспирация

думаю, что абсолютное большинство участников данного конкурса это уже полностью самостоятельные игроки на рынке, вряд ли что-то может глобально на них повлиять. а так — интересно посмотреть, чем занимаются твои коллеги вокруг, какие идеи работают а какие голословны, какова ориентировочная доходность различных методик, какие риски ну и пр.

трейдинг — это не некий тайный стопудовый грааль а то, что у тебя в башке. а вот тут — полная индивидуальность, невозможно вложить свои мозги в чужие головы. )

Получится робот — поиграемси.

Извиняюсь за задержку с ответом. Только сейчас добрался до компа.

По опроснику кратко-

32, СПБГЭУ информатика в экономике, сейчас основная деятельность алго-трейдинг, на рынке 2007-11 пассивные инвестиции(убытки), 2011-13 ручной колбасинг(убытки), 2014-19 алготрейдинг стабильный +

Сейчас вся прибыль от алго, что не проедается, идет на формирование долгосрочного диверсифицированного инвест портфеля с ребалансировкой.

В компаниях связанных с финансами не работал, в 2009 уволился из ИТ компании, думал что разгадал рынок, оказалось что нет) в 2013 в итоге через сарафанное радио позвали сотрудничать в группу алго трейдеров, где уже была вся готовая инфраструктура, в том числе самописный софт для торговли и тестирования идей.

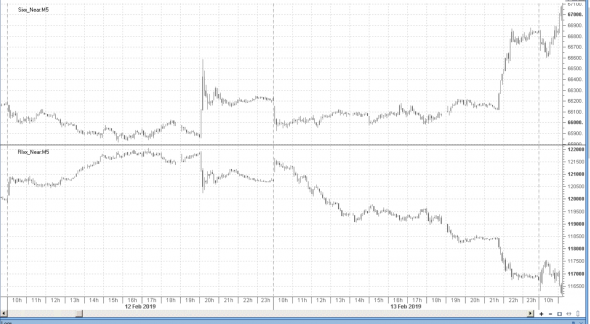

80% прибыли идет от трендовой внутридневной торговли фьючерсами Si и Ri. Тут сенсации нет. Для примера 12 и 13 февраля были самым убыточным и прибыльным днями в году соответственно.

Торговля внутри дня идет с увеличением размера позиции в сторону тренда. Т.е. максимальное плечо(5-7) может быть набрано только под конец дня в такие дни как 13 февраля.

На момент входа определяется либо уже сформировавшееся хорошее движение с начала дня, либо сильный локальный импульс. Одновременно проверяется, что движение было и на смежных рынках: акции, Br, Spy и пр..

Выходы разные, в основном по стопам, либо по обратным сигналам. И почти все закрывается в конце вечерней сессии.

В планах давно надо было алгоритмизировать длинную свинговую торговлю на акциях. В этом году акции очень хорошо бы сгладили общую эквити и просадку май-октябрь.

kachanov, ну есть 2-3 разные идеи. разбитые на множество отдельных стратегий, которые отличаются друг от друга:

-временем захода в позу, как пример утро — открытие америки- закрытие

-фильтром «межрыночности», часть стратегий смотрит на нефть, часть на акции и тд

-другими параметрами типа силы движения инструмента и тд

в итоге сейчас 155 отдельных исполняемых алгоритмов, которые в задумке должны работать как рой пчел. В таком виде и удобнее прописывать каждой специфичное значение отступа лимитного ордера от последней сделки и время закрытия, чтобы они не толпились, например на одном уровне цены в стакане. Можно конечно и сгруппировать что-то но это усложнит код, и сложнее для мониторинга в торговле.

И еще вопрос — параметры видимо подбираются под каждый набор по историческому тестированию. Как они верифицируются во времени (условно: еще рабочие или пора поправить)?

У меня просто сейчас дилемма, искать некий усредненный вариант алгоритма или проще (условно, понятно что в реализации это будет сложней) будет запускать «рой» со всеми подходящими, но малыми лотами. Насколько вижу рекомендации и рассказы практиков все склоняются ко второму варианту как более предпочтительному.

Борис Боос, размер стопа чаще всего определяется оптимизацией процента от часовой или дневной волатильности.

Набор идет путем открытия позиций разными, независимыми юнитами. На картинке они отмечены зелеными стрелочками. У каждого юнита есть 2 состояния — в рынке и вне, он не набирает сайз — сразу всем заходит или выходит. Юниты сгруппированы по смыслу торговой стратегии. Чем сильнее и дольше тренд, тем большее количество юнитов к нему приобщается

Борис Боос, допустим депозит в конкурсе 6кк, это наше ГО.

сейчас 154 юнита в работе, у всех разные веса и инструменты, но представим что везде Си, сейчас ГО си 4140. 6000000/154/4140= ~9 лотов нужно выставить в каждый юнит. Но стратегии разные и инструменты в них разные, ситуаций когда загружены на все плечи не бывало еще, в такие дни как 090418 и некоторые новости от феда загружались на 70-80 от максимума. А так средне дневное значение 30-40% от максимального значения. Привязка к ГО еще помогает, когда биржа его повышает на кризисах или планках, автоматически снижается риск и у нас.

40% это загрузка депозита открытыми позициями.

В самый худший день за 4 года торговли мы теряли не больше 5% если это вас интересует

да, бектест та еще подгонка, но без нее никак. проверяю все кросс валидацией

Буду разводить свой рой. Главное чтобы пчелы правильные получились