SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. shivrinskiy

Рецензия на книгу: «Стратегические ориентиры экономического развития России». Часть вторая.

- 15 мая 2011, 14:12

- |

Еще одна проблема фундаментального характера – поиск финансовых источников для перехода на инновационный путь экономического роста. Последствия кризиса для России отличаются от последствий для стран с развитой экономикой. Для ведущих экономических держав финансовый кризис «проводит» уценку чрезмерно переоцененных финансовых активов, для России же он означает снижение поступлений от экспорта энергоносителей.

Помимо использования методов государственной поддержки приоритетных проектов модернизации промышленного потенциала в рамках государственно-частного партнерства, обозначается необходимость переориентации свободных финансовых ресурсов, изымаемых как часть сверхдоходов от экспорта энергоносителей в Стабилизационный фонд и производных от него, и вкладывающихся в иностранные ценные бумаги и фактически выводимых из национальной экономики. Использование целевой кредитной эмиссии из средств Стабилизационного фонда, позволило бы повысить уровень монетизации национального хозяйства за счет «длинных денег», профинансировать приоритетные национальные инвестиционные проекты.

Хорошо представлен анализ денежно-кредитной и валютной политики российского правительства в период 2008-2009 гг. Приведены данные о том, что основными финансовыми источниками экономического роста были обильные валютные поступления от экспорта и дешевые иностранные кредиты. В тех условиях денежные власти не видели необходимости заботится о рефинансировании банков и на первый план выдвигали борьбу с ускоряющейся инфляцией, причем власти понимали ее причины и методы ограничения как денежного явления. Повышение процентных ставок ЦБ РФ, ускорившийся рост цен оказал влияние на снижение привлекательности рублевых сбережений и повышения спроса на инвалюту, несмотря на то, что в первом полугодии 2008 года рубль укреплялся. Укрепление рубля вело к понижению конкурентоспособности российских товаров, особенно обрабатывающих производств. Банк России пошел на снижение номинального курса рубля, надеясь не только повлиять на замедление инфляции, но и обратить вспять процесс дедолларизации. Однако при этом не учитывалось, что длительное чрезмерное укрепление рубля порождает угрозу резкого его падения в случае ухудшения платежного баланса, как это произошло осенью 1998 г. Такая опасность уже возникала в связи с кризисными явлениями на мировых финансовых рынках, которые рано или поздно должны были привести к оттоку капитала и затруднениями в получении новых кредитов.

Благоприятная внешнеэкономическая конъюнктура во втором полугодии 2008 г. сменилась. Валютные поступления стали сокращаться. Цена нефти «Юралс» и экспортируемых металлов снизилась. В 1,5 раза сократился экспорт товаров, медленее снижался импорт. Одновременно под влиянием ухудшения ситуации на мировых рынках стало значительно труднее получать новые кредиты и рефинансировать старые, увеличился отток капитала. Накопленные значительные золотовалютные резервы стали сокращаться. Возрос курс доллара. Обострение мирового финансового кризиса повлекло увеличение масштабов вывода акций с развивающихся рынков. Денежные власти стали поддерживать стабильность бивалютной корзины и вливать ликвидность в банковскую систему. Несмотря на стабильность корзины население и юридические лица продолжали увеличивать спрос на инвалюту. Продолжение падения цен на основные экспортные товары и отток капитала в октябре-ноябре 2008 г. еще более ухудшили состояние платежного баланса. Власти избрали путь отказа поддержки стабильности бивалютной корзины. Это стал для участников рынка подтверждением намерения идти на девальвацию, что дало добавочный стимул спросу на инвалюту, рубль продолжал дешеветь. Банк России, Внешэкономбанк увеличили выдачу кредитов. Правда, кредиты достались только крупнейшим банкам. Остальным оставалось надеяться только на рынок межбанковского кредитования, на котором росло взаимное недоверие между банков и, вследствие этого, процентная ставка. По итогам, несмотря на наличие резервов, поддержание ликвидности банковского сектора в полной мере осуществить не удалось, что сказалось и на отсутствии поддержки реального сектора. В целом ряде отраслей падение производства измерялось десятками процентов. Сокращение темпов прироста рублевой денежной массы М2 повторяло динамику кризисных месяцев 1998 г. Для того, чтобы не оказаться в подобной ловушке снова, предлагается отказаться от полной либерализации валютного регулирования, увеличить кредитование реального сектора, оживить рынок корпоративных облигаций, выделить средства на реализацию крупных проектов, не забывать о борьбе с инфляцией при эмитировании ЦБ денежных средств.

Финансовый сектор. Для его развития видится необходимым сбалансированное взаимодействие свободного рынка и государства. Усиление экономической и регулятивной роли государства в среднесрочном посткризисном периоде и финансовое дерегулирование в длинной волне экономического развития. Опыт индустриальных стран показывает закономерность опережения финансового сектора по отношению к реальной экономике. Экцессивность динамики финансового сектора или искусственные ограничения его развития, создаваемые регуляторами, формируют масштабные системные риски. Конкурентоспособность финансового сектора России и его потенциал, финансовые суверенитет, должны обеспечиваться на основе опережающего роста внутреннего платежеспособного спроса в сравнении с внешним ( в отличие от практики 1995 – 1 полугодия 2008 гг. создавших масштабную зависимость от денежных ресурсов нерезидентов, прежде всего от потоков «горячих денег», в пределах незначительного по объемам финансового рынка России).

Рост финансовой глубины экономики и способности к перераспределению финансовых ресурсов должна стать главенствующей целью в программе развития финансового сектора. «Финансовая глубина» экономики (Financial depth) – ее пронизанность финансовыми отношениями, насыщенность деньгами, финансовыми инструментами и институтами, величина финансовой сферы (накопления, инвестиции, перераспределительные отношения). Недостаточная насыщенность экономики денежными ресурсами и зависимость от внешних инвестиций при ограниченности внутреннего денежного спроса привели к созданию в России одной из самых рискованных в мире спекулятивной модели финансового сектора. Внешний денежный спрос, принимающий форму иностранных инвестиций (в капитал, долговых, прямых и портфельных) стал в 2000-е годы ключевым источником денежных ресурсов и внутреннего кредита, базой эмиссии рубля. При этом значительная часть российских финансовых активов и связанной с ней ликвидности перемещена за рубеж.

Конфликтна используемая сегодня сама модель финансового сектора, основанная на копировании англо-американской практики – системы финансирования, основанной на рынке. Это привело к дублированию и фрагментарности инфраструктуры финансового рынка, конфликтности систем его регулирования, к «забеганию вперед» в финансовых инновациях с крупными потерями для инвесторов. Неуспешным попыткам венчурного финансирования через индустрию IPO. Основной вектор политики должен быть направлен на содействие развитию прямых иностранных инвестиций, рынка долгов, рынка корпоративного контроля, банковского сектора, основанного на концентрированной собственности и расширенном государственном участии. Политика государства должна в меньшей степени ориентироваться на массовый рынок акций, капитализацию бизнеса, рынок деривативов. Развитие этого сегмента должно сопровождаться созданием налоговых и иных стимулов для инвесторов, вкладывающих деньги на длинные сроки.

Помимо прочего, к торможению экономического роста ведет низкая степень монетизации экономики. К чрезмерной зависимости от коротких инвестиций нерезидентов, слабости ресурсного потенциала финансового сектора, завышенной цене денег в экономике. Выведение «избыточной» ликвидности из страны под лозунгом антиинфляционной меры и их вложение в валюту и государственные долги США и других развитых стран также стало одной из причин высокой цены денег. Способствует ужесточению условий для экономического роста двухзначная инфляция, носящая преимущественно немонетарный характер. Это аномально при профицитном бюджете (2000-2008 гг.), валютных резервах, занимающих по объему третье место в мире (2007-2008 гг.), позитивном платежном балансе и масштабных внебюджетных резервных фондах. При действующем механизме эмиссии только против притока валюты. Аномально высока двузначная цена денег и при их цене на межбанковском рынке от 2-3% до 5-7%. Сверхвысокая доходность финансовых активов при закрепленном курсе рубля и либерализованном счете капитала формировала в предкризисный период поток «горячих» спекулятивных денег нерезидентов (внешние долги, спекулятивные портфельные инвестиции, срочные валютные сделки) в российскую экономику, создавая «классический механизм» запуска финансового кризиса.

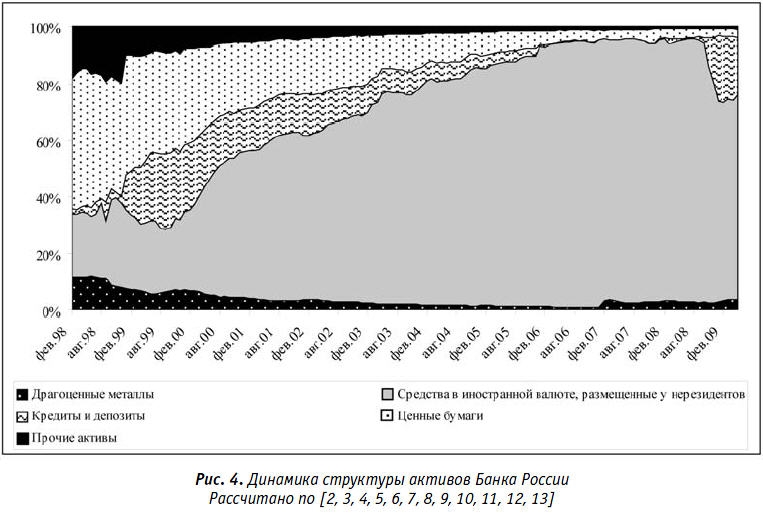

Однажды мне встретилась любопытная картинка — структура активов банка России 1998-2009 гг.:

Негативно влияет на устойчивость финансового сектора к системный рискам чрезмерная концентрация собственности, низкая капитализация финансовых институтов, чрезмерная концентрация денежных ресурсов в столице, олигополистическая структура финансового рынка, эксцессивная открытость классического рынка РТС, недостаточная ликвидность рынка для поддержания устойчивости, ограниченный круг финансовых инструментов для диверсификации финансовых потоков, слабость систем управления рисками, отсутствие компенсационных фондов на фондовом рынке, информационные ассиметрии и др.

Наблюдается недостаточное доверие инвесторов к рынку, его преимущественно спекулятивный характер, слабая эффективность рынка. Высока доля манипулятивных и инсайдерских сделок на рынке ценных бумаг, недостаточно эффективны система раскрытия информации и надзора за рынком. Колебания стоимости финансовых активов оказались одними из самых высоких в мире, отражая спекулятивный характер модели финансового сектора, автоматически переносящего системные риски, возникающие за рубежом. Экстремальный уровень всех видов рисков – одна из причин масштабного оттока отечественного капитала на постоянной основе. Накопленные валютные резервы тратятся не на общенациональные нужды, а на финансирование оттока частных капиталов за рубеж.

Так, имея, по существу, иммунитет к финансовому кризису 2008 года ввиду пока еще слабого развития фиктивного капитала, страна тем не менее была втянута в него руками собственных регуляторов. Лишив через «стерилизацию» отечественную экономику и экспортный сектор инвестиционных средств, отправленных за рубеж, они сделали российский бизнес вынужденным заложником событий на западных денежных рынках. Допуск в Россию краткосрочных иностранных инвестиций превратил фондовую биржу в «проходной двор» для иностранных спекулянтов, обрушивших капитализацию крупнейших российских корпораций.

Продолжение следует…

Следующим обзором станет книга нобелевского лауреата по экономике 2008 Пола Кругмана, «Возвращение Великой Депрессии?»