Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийwww.comnews.ru/content/203565/2019-12-19/2019-w51/evropeyskiy-rynok-nuzhdaetsya-rossiyskikh-sms-agregatorakh

а вот и свежее интервью для любителей ДК)) очень даже складно отвечают, если найдете несостыковки, будет интересно почитать

Никита Мелихов,

Из интервью:

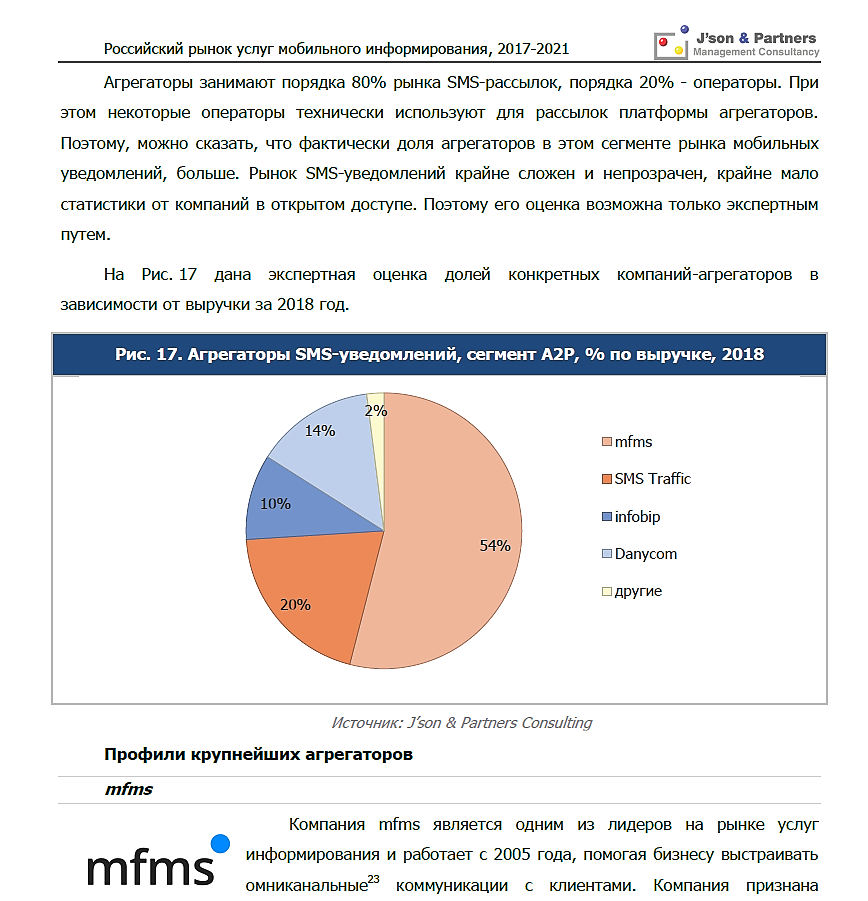

«По итогам 2018 года доля DANYCOM от общего объема рынка мобильного информирования составила 11%, доля в сегменте „агрегаторы“ – 14%.»

«Аналитики J’son & Partners Consulting прогнозируют, что по итогам 2019 года объем A2P-рынка приблизится к 29 млрд руб., увеличившись на 26% по сравнению с прошлым годом.»

Из консолидированной отчетности Дэни за 9мес.2019:

Выручка

Услуги агрегации СМС (за 9 мес.2019) = 27 378 407 тыс.руб.

весь рынок 29 млрд

выручка Дэни от смс 27,3 млрд, при этом это типа 11-14%

есть ощущение, что что-то тут не так...

MaxCall, весь рынок в России. Выручка по КОНСОЛИДИРОВАННОЙ отчётности процентов на 80 получена за границей (видимо Аделаром).

Игорь Козолуп, а что заграницей не судьба такой зарубежной конторе кредит взять? И скупать операторов? Чушь, нет там ничего

Vasserman, откуда информация про «нет там ничего»? Аудиторы и Эксперт РА наличие бизнеса там под сомнение не ставили.

Игорь Козолуп, зачем имею такие типа выручки, залезать в говнооблигации, если можно взять кредиты в зарубежных банках? Где экономика и здравый смысл?

Vasserman, кстати вот с этим я согласен абсолютно, единственный мой реторический вопрос к эмитенту, зачем облигации на российском рынке да еще и на жалкий 1 млрд… Гораздо выгоднее было финансирование через групповые компании или кредиты зарубежных банков. Тем более в Европе сейчас все телекомы поддерживают, ну мб причина в отсутствии кадров (команды) за рубежом, готовых(ой) эффективно привлекать инвестиции… Возможно пробовали не пошло…