Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Облигация Энерготехсервис-001Р-03, выплата купона

Выплата купона

Эмитент: ООО "ЭнергоТехСервис" (Электроэнергетика)

Облигация: Энерготехсервис-001Р-03

ISIN: RU000A101VR2

Сумма: 29,92 рублей на лист

Дата фиксации права: 06.10.2021

Дата сообщения: 06.10.2021

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=38026

Авто-репост. Читать в блоге >>>

Облигации Энерготехсервис

-

Рейтинг финансового состояния ООО «ЭнергоТехСервис»

Ранний доступ к рейтингам российских компаний на сайте «Финансовый анализ предприятий ВДО». Подпишись и предсказывай дефолты вместе с ЛИСП-ИР

ИНН:7203126844Организация: ООО «ЭнергоТехСервис»

Рейтинг-статистика финансового состояния компании с 2017 года. Финансовые показатели, уровень инвестиционного риска и рейтинг предприятия рассчитывался по данным бухгалтерской отчётности предоставленной в ФНС России. С подробным финансовым анализом предприятия по годам, можно ознакомиться перейдя в раздел ООО «ЭнергоТехСервис»

Рейтинг ООО «ЭнергоТехСервис»

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, может угомонитесь уже? вам ведь все расписали достаточно подробно.

baster

Да-да, этого пидора Галицкого давно пора опустить…Рейтинг финансового состояния ООО «ЭнергоТехСервис»

Ранний доступ к рейтингам российских компаний на сайте «Финансовый анализ предприятий ВДО». Подпишись и предсказывай дефолты вместе с ЛИСП-ИР

ИНН:7203126844Организация: ООО «ЭнергоТехСервис»

Рейтинг-статистика финансового состояния компании с 2017 года. Финансовые показатели, уровень инвестиционного риска и рейтинг предприятия рассчитывался по данным бухгалтерской отчётности предоставленной в ФНС России. С подробным финансовым анализом предприятия по годам, можно ознакомиться перейдя в раздел ООО «ЭнергоТехСервис»

Рейтинг ООО «ЭнергоТехСервис»

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, может угомонитесь уже? вам ведь все расписали достаточно подробно. Рейтинг финансового состояния ООО "ЭнергоТехСервис"

Рейтинг финансового состояния ООО "ЭнергоТехСервис"Ранний доступ к рейтингам российских компаний на сайте «Финансовый анализ предприятий ВДО». Подпишись и предсказывай дефолты вместе с ЛИСП-ИР

ИНН:7203126844Организация: ООО «ЭнергоТехСервис»

Рейтинг-статистика финансового состояния компании с 2017 года. Финансовые показатели, уровень инвестиционного риска и рейтинг предприятия рассчитывался по данным бухгалтерской отчётности предоставленной в ФНС России. С подробным финансовым анализом предприятия по годам, можно ознакомиться перейдя в раздел ООО «ЭнергоТехСервис»

Рейтинг ООО «ЭнергоТехСервис»

Авто-репост. Читать в блоге >>>

Финансовый анализ ООО «ЭнергоТехСервис»

Анализ финансового состояния ООО «ЭнергоТехСервис» проводится с целью оценки:

- финансовой устойчивости;

- риска ведения бизнеса;

- инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ)

Авто-репост. Читать в блоге >>>

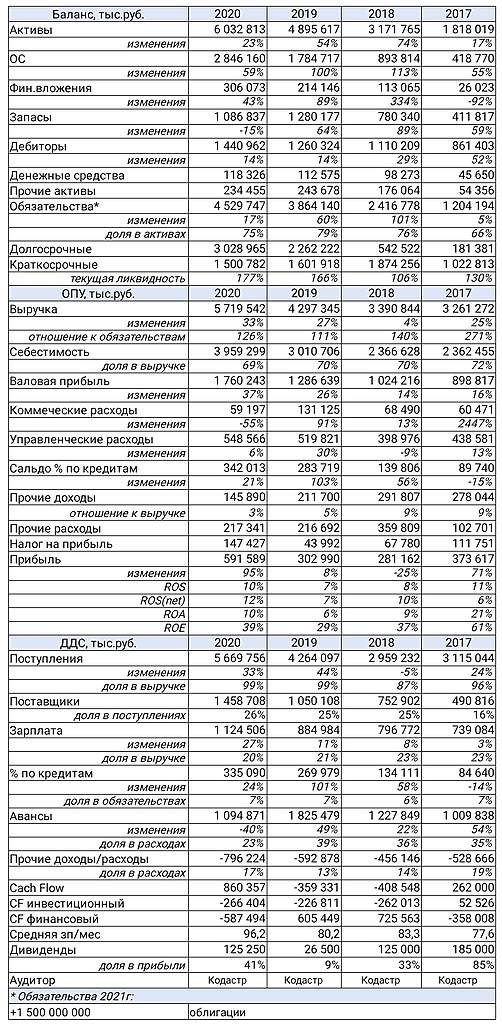

Алексей Степанович Галицкий, с одной стороны приятно, что появляются частные инвесторы, активно анализирующие и пишущие про российские облигации. Полагаю, в долгосрочной перспективе это приведет к более полному покрытию эмитентов, большему объему доступной обработанной информации по ним, отчего повысится прозрачность всего российского облигационного рынка. С другой стороны, в погоне за пиаром и подписчиками нередко публикуются написанные на скорую руку материалы с использованием стилистики желтой журналистики. Надеюсь, что за счет естественных рыночных механизмов качественная и объективная аналитика будет со временем преобладать.

Если посмотреть на проведенный вами анализ, то он представляется поверхностным, т.к. построен лишь, судя по отчету, на анализе Баланса и основных статей Отчета о Финансовых Результатов по РСБУ, и НЕ учитывает, как минимум, следующие моменты:

• Не учтен один из ключевых финансовых показателей — EBITDA

• Не учитывается отчет о движении денежных средств

• Не учтена контрактная база и график поступлений выручки

• Не учтена многолетняя гарантированная выручка по энергосервисным контрактам

• Не учтены графики погашения долга, не сопоставлена выручка и прибыль по контрактам с графиками погашения долга

• Не учтена структура долгового портфеля, уровень ставок, преобладание фиксированных ставок

• Не учтен переход имущества в собственность по окончанию договоров финансовой аренды и соответствующий рост доходности. Т.е. оборудование продолжает работать, но расходы на арендные платежи отсутствуют, т.к. имущество уже выкуплено по остаточной стоимости

• Не учтены доступные кредитные лимиты

• Не учтена специфика работы в сегменте электрогенерации (Take or Pay, маржинальность, низкие риски за счет долгосрочных контрактов и т.д.)

В некотором смысле это можно сравнить с устранением всей медицинской диагностики, и заменой МРТ, ЭКГ и УЗИ одним лишь градусником.

При этом в феврале 2021 г. крупнейшее в России рейтинговое агенство «Эксперт РА» присвоило ООО «Энерготехсервис» умеренно высокий рейтинг финансовой устойчивости RuA- на основе комплексного анализа по методике, одобренной Центральным Банком РФ. В рамках данной методики анализ проводился более месяца с учетом всей описанной выше информации, а также с учетом дополнительной информации по корпоративному управлению, материалам по отрасли, процедурам риск-менеджемента и оборотно-сальдовым ведомостям бухгалтерского учета.

Учитывая все вышеописанные факторы, есть очень большие сомнения в объективности и правильности ваших выводов, сделанных на основе микро анализа.

P.S.: Прилагаю ссылку на методологию Эксперта РА: www.raexpert.ru/ratings/methods/current/

Похожие принципы использует АКРА: www.acra-ratings.ru/criteria/

Полагаю, при наличии желания рейтинговать компании, целесообразно понимать этот вопрос как можно глубже.

AlexM, господи у меня выдержки не хватило так расписать все, я по своему по деревенски пытался этому деятелю объяснить это, но все это тщетно ))

Финансовый анализ ООО «ЭнергоТехСервис»

Анализ финансового состояния ООО «ЭнергоТехСервис» проводится с целью оценки:

- финансовой устойчивости;

- риска ведения бизнеса;

- инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ)

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, с одной стороны приятно, что появляются частные инвесторы, активно анализирующие и пишущие про российские облигации. Полагаю, в долгосрочной перспективе это приведет к более полному покрытию эмитентов, большему объему доступной обработанной информации по ним, отчего повысится прозрачность всего российского облигационного рынка. С другой стороны, в погоне за пиаром и подписчиками нередко публикуются написанные на скорую руку материалы с использованием стилистики желтой журналистики. Надеюсь, что за счет естественных рыночных механизмов качественная и объективная аналитика будет со временем преобладать.

Если посмотреть на проведенный вами анализ, то он представляется поверхностным, т.к. построен лишь, судя по отчету, на анализе Баланса и основных статей Отчета о Финансовых Результатов по РСБУ, и НЕ учитывает, как минимум, следующие моменты:

• Не учтен один из ключевых финансовых показателей — EBITDA

• Не учитывается отчет о движении денежных средств

• Не учтена контрактная база и график поступлений выручки

• Не учтена многолетняя гарантированная выручка по энергосервисным контрактам

• Не учтены графики погашения долга, не сопоставлена выручка и прибыль по контрактам с графиками погашения долга

• Не учтена структура долгового портфеля, уровень ставок, преобладание фиксированных ставок

• Не учтен переход имущества в собственность по окончанию договоров финансовой аренды и соответствующий рост доходности. Т.е. оборудование продолжает работать, но расходы на арендные платежи отсутствуют, т.к. имущество уже выкуплено по остаточной стоимости

• Не учтены доступные кредитные лимиты

• Не учтена специфика работы в сегменте электрогенерации (Take or Pay, маржинальность, низкие риски за счет долгосрочных контрактов и т.д.)

В некотором смысле это можно сравнить с устранением всей медицинской диагностики, и заменой МРТ, ЭКГ и УЗИ одним лишь градусником.

При этом в феврале 2021 г. крупнейшее в России рейтинговое агенство «Эксперт РА» присвоило ООО «Энерготехсервис» умеренно высокий рейтинг финансовой устойчивости RuA- на основе комплексного анализа по методике, одобренной Центральным Банком РФ. В рамках данной методики анализ проводился более месяца с учетом всей описанной выше информации, а также с учетом дополнительной информации по корпоративному управлению, материалам по отрасли, процедурам риск-менеджемента и оборотно-сальдовых ведомостей бухгалтерского учета.

Учитывая все вышеописанные факторы, есть очень большие сомнения в объективности и правильности ваших выводов, сделанных на основе микро анализа.

P.S.: Прилагаю ссылку на методологию Эксперта РА: www.raexpert.ru/ratings/methods/current/

Похожие принципы использует АКРА: www.acra-ratings.ru/criteria/

Полагаю, при наличии желания рейтинговать компании, целесообразно понимать этот вопрос как можно глубже.

AlexM, Этот деятель по всем интересным компаниям с инвестиционным рейтингом прошелся. Я уж давно ему пишу что анализы его никуда не годятся. Спасибо что так подробно все изложили.

Финансовый анализ ООО «ЭнергоТехСервис»

Анализ финансового состояния ООО «ЭнергоТехСервис» проводится с целью оценки:

- финансовой устойчивости;

- риска ведения бизнеса;

- инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ)

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, с одной стороны приятно, что появляются частные инвесторы, активно анализирующие и пишущие про российские облигации. Полагаю, в долгосрочной перспективе это приведет к более полному покрытию эмитентов, большему объему доступной обработанной информации по ним, отчего повысится прозрачность всего российского облигационного рынка. С другой стороны, в погоне за пиаром и подписчиками нередко публикуются написанные на скорую руку материалы с использованием стилистики желтой журналистики. Надеюсь, что за счет естественных рыночных механизмов качественная и объективная аналитика будет со временем преобладать.

Если посмотреть на проведенный вами анализ, то он представляется поверхностным, т.к. построен лишь, судя по отчету, на анализе Баланса и основных статей Отчета о Финансовых Результатов по РСБУ, и НЕ учитывает, как минимум, следующие моменты:

• Не учтен один из ключевых финансовых показателей — EBITDA

• Не учитывается отчет о движении денежных средств

• Не учтена контрактная база и график поступлений выручки

• Не учтена многолетняя гарантированная выручка по энергосервисным контрактам

• Не учтены графики погашения долга, не сопоставлена выручка и прибыль по контрактам с графиками погашения долга

• Не учтена структура долгового портфеля, уровень ставок, преобладание фиксированных ставок

• Не учтен переход имущества в собственность по окончанию договоров финансовой аренды и соответствующий рост доходности. Т.е. оборудование продолжает работать, но расходы на арендные платежи отсутствуют, т.к. имущество уже выкуплено по остаточной стоимости

• Не учтены доступные кредитные лимиты

• Не учтена специфика работы в сегменте электрогенерации (Take or Pay, маржинальность, низкие риски за счет долгосрочных контрактов и т.д.)

В некотором смысле это можно сравнить с устранением всей медицинской диагностики, и заменой МРТ, ЭКГ и УЗИ одним лишь градусником.

При этом в феврале 2021 г. крупнейшее в России рейтинговое агенство «Эксперт РА» присвоило ООО «Энерготехсервис» умеренно высокий рейтинг финансовой устойчивости RuA- на основе комплексного анализа по методике, одобренной Центральным Банком РФ. В рамках данной методики анализ проводился более месяца с учетом всей описанной выше информации, а также с учетом дополнительной информации по корпоративному управлению, материалам по отрасли, процедурам риск-менеджемента и оборотно-сальдовым ведомостям бухгалтерского учета.

Учитывая все вышеописанные факторы, есть очень большие сомнения в объективности и правильности ваших выводов, сделанных на основе микро анализа.

P.S.: Прилагаю ссылку на методологию Эксперта РА: www.raexpert.ru/ratings/methods/current/

Похожие принципы использует АКРА: www.acra-ratings.ru/criteria/

Полагаю, при наличии желания рейтинговать компании, целесообразно понимать этот вопрос как можно глубже.

- ЭнергоТехСервис-финансовый проглот или энергетический лидер?

Какое предприятие не возьми, оно непременно будет лидирующим, либо номером один в своей отрасли. Не обошлось без самовосхваления и ООО «ЭнергоТехСервис». То, что они лидеры среди российских энергетических компаний, можно узнать на их сайте. Становится интересным, как выглядит энергетический лидер с финансовой точки зрения?

Анализ финансового состояния ООО «ЭнергоТехСервис»

Финансовый анализ ООО «ЭнергоТехСервис»

Анализ финансового состояния ООО «ЭнергоТехСервис» проводится с целью оценки:

- финансовой устойчивости;

- риска ведения бизнеса;

- инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ)

Авто-репост. Читать в блоге >>>

- Коллеги, а как поучавствовать в размещении, если брокер Сбер (не в пример конечно ВТБ, где можно прям из приложения все сделать). Квиком не пользуюсь. Говорят мол звоните организаторам. У кого был подобный опыт и какой порядок действий?

Все о предстоящем размещении (документация по выпуску, аналитический обзор эмитента, презентация для инвестора) — veles-capital.ru/about/news/veles-kapital-primet-uchastie-v-razmeshchenii-novogo-vypuska-obligatsiy-ooo-energotekhservis-reyting/

Все о предстоящем размещении (документация по выпуску, аналитический обзор эмитента, презентация для инвестора) — veles-capital.ru/about/news/veles-kapital-primet-uchastie-v-razmeshchenii-novogo-vypuska-obligatsiy-ooo-energotekhservis-reyting/- Облигация Энерготехсервис-001Р-02, выплата купона

Выплата купона

Эмитент: ООО "ЭнергоТехСервис" (Электроэнергетика)

Облигация: Энерготехсервис-001Р-02

ISIN: RU000A101TR6

Купонный доход: 12%

Дата фиксации права: 22.03.2021

Дата сообщения: 22.03.2021

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=38026

Авто-репост. Читать в блоге >>> - Облигация Энерготехсервис-001Р-01, выплата купона

Выплата купона

Эмитент: ООО "ЭнергоТехСервис" (Электроэнергетика)

Облигация: Энерготехсервис-001Р-01

ISIN: RU000A1015S0

Купонный доход: 12%

Дата фиксации права: 10.03.2021

Дата сообщения: 10.03.2021

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=38026

Авто-репост. Читать в блоге >>>  Рейтинговое агентство «Эксперт РА» присвоило рейтинг кредитоспособности нефинансовой компании «Энерготехсервис» на уровне ruА-. Прогноз по рейтингу – стабильный.

Рейтинговое агентство «Эксперт РА» присвоило рейтинг кредитоспособности нефинансовой компании «Энерготехсервис» на уровне ruА-. Прогноз по рейтингу – стабильный.

www.raexpert.ru/releases/2021/feb20f/- Вышла отчетность компании за первое полугодие 2020 г. Существенно выросли все основные финансовые показатели:

Выручка период-к-периоду выросла на 71% до 2 602 млн руб.

Чистая прибыль на 85% до 136 млн руб.

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1651961 - В ВТБ отображается ошибка, что 2 выпуск куплен по цене 10244,51 (запятая съехала )). Хотя в реестре заявок все нормально. У кого то есть такая же ошибка?

Думаю, думаю брать не брать? А почему уставной фонд 10тыс руб, а берут ведь 250млн, берут наверно, что бы погасить первый выпуск, а потом взять третий, что бы погасить второй выпуск и т.д. Может я в чем то неправ? Подскажите пожалуйста.

Александр, Берут 500, уставный капитал 70 млн. Если вы не разу не были в ХМАО и ЯНАО, то скажу вам что на каждом кусте нефтяников и газовиков стоят их генераторы. Инженера обслуживающие электроустановки работают вахтами, зп 125000 руб. «АТОН» выступил организатором размещения облигаций ООО «ЭнергоТехСервис»

«АТОН» выступил организатором размещения облигаций ООО «ЭнергоТехСервис»

22 июня 2020 года ООО «ЭнергоТехСервис» планирует провести размещение облигационного выпуска серии 001Р-02 на Московской бирже. Номинальный объем размещения составит 500 млн рублей, ставка купона – 12% годовых, срок обращения – 3 года.

Выпуск размещается в рамках Программы облигаций, имеющей идентификационный номер 4-00490-R-001Р-02E от 26.11.2019. По выпуску предусмотрена выплата ежеквартального купона и амортизация в размере 10% от номинальной стоимости облигаций, начиная с даты выплаты пятого купона.

По словам Алексея Безрукавникова, управляющего директора инвестиционного-банковского департамента ООО «АТОН», объем выставленных заявок существенно превысил объем размещения, при этом интерес к выпуску проявили как частные, так и институциональные инвесторы. Эмитент принял решение установить ставку купона на уровне 12% годовых. По словам Алексея Мартьянова, начальника управления привлечения инвестиций ООО «ЭнергоТехСервис», средства, полученные от размещения данного выпуска, эмитент планирует направить, прежде всего, на закупку нового оборудования и пополнение оборотного капитала.

Авто-репост. Читать в блоге >>> Никто не написал один нюанс по данному размещению — это минимальный пакет на 1.4 млн. руб.

Никто не написал один нюанс по данному размещению — это минимальный пакет на 1.4 млн. руб.

Энерготехсервис

Облигации ЭнерготехсервисЧтобы купить облигации, выберите надежного брокера: