| Число акций ао | 9 650 млн |

| Номинал ао | 0.09 руб |

| Тикер ао |

|

| Капит-я | 156,3 млрд |

| Выручка | 1 232,0 млрд |

| EBITDA | 317,7 млрд |

| Прибыль | -25,6 млрд |

| Дивиденд ао | – |

| P/E | -6,1 |

| P/S | 0,1 |

| P/BV | -0,5 |

| EV/EBITDA | 4,7 |

| Див.доход ао | 0,0% |

| АФК Система Календарь Акционеров | |

| 05/06 Раскрытие результатов за 1 квартал 2025 года | |

| 05/06 Раскрытие результатов за 1 квартал 2025 года | |

| 28/08 Раскрытие результатов за 2 квартал 2025 года | |

| 27/11 Раскрытие результатов за 3 квартал 2025 года | |

| Прошедшие события Добавить событие | |

АФК Система акции

16.198₽ +0.92%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Ситуация на бирже и немного теханализа

Ситуация на бирже и немного теханализаЦБ ожидаемо поднял ключевую ставку. Причем сделал это агрессивно до 18%, по пути заявив о готовности ужесточать денежно-кредитную политику и дальше. Рынок на такую риторику отреагировал падением котировок по большинству активов.

Индекс Мосбиржи окончательно отрисовал ретест зоны сопротивления на 3000 — 3040 пп. Напомню, что «ретест уровня» — это формация продолжения тенденции, когда котировки сначала тестируют уровень сверху, затем на импульсе пробивают его, после чего тестируют его уже снизу. Все это говорит о возможном новом запиле вниз к уровню 2800 п.

Решение ЦБ тут как раз может стать триггером к снижению. Причина банальна — ЦБ охлаждает экономику, дабы замедлить рост инфляции. Пока это не удается, годовая инфляция увеличилась с 8,6% в июне до 9,0%. Ну а замедление экономики приводит к падению доходов компаний, что мы и видим по свежим выходящим отчетам.

Сейчас выбирать активы следует осторожно, обязательно посматривая на долговую нагрузку. Система, М.Видео, МТС, Русал, Евротранс и Сегежа — лишь одни из примеров, когда высокий долг и процентные расходы на его обслуживание могут стать «неподъемной ношей». Будьте аккуратны!

Авто-репост. Читать в блоге >>>

🔥 АФК Система: сгорят ли долги в огне инфляции?🚀 К акциям Системы в последнее время было приковано много внимания на фоне IPO Элемента и М...

Георгий Аведиков, вместе с Системой?

- для системы завтра «очень важный день» если ставку поднимут сильно, придется продавать активы им, чтобы не обанкротиться

- Текущая ситуация на бирже

Индекс Мосбиржи демонстрирует небольшой, но устойчивый оптимизм в преддверии заседания Центробанка России. Согласно данным Росстата, уровень инфляции на неделе с 16 по 22 июля снизился до чуть ниже 9,1%. Это второй недельный рост показателя на 0,11%. Такая тенденция дает основания полагать, что ЦБ может повысить ключевую ставку менее чем на 2% на завтрашнем заседании. Однако, денежный рынок ожидает именно такого результата.

Ситуация в последний месяц напоминает выражение «хвост виляет собакой», когда денежный рынок резко поднял ставки и сигнализировал ЦБ о готовности к 18-ой ставке. Вопрос о том, стоит ли так сильно повышать ключ, остается открытым.

Индекс цен производителей, также известный как инфляция издержек, снижается уже четвертый месяц подряд. Это обычно является признаком того, что цены в экономике начинают снижаться. Если мы действительно проходим пик инфляции, то сильное повышение ключевой ставки может привести к острой необходимости быстрого ее снижения в 4 кв., чтобы избежать риска рецессии. Однако возникает вопрос: хочет ли ЦБ такой волатильности?

Авто-репост. Читать в блоге >>> ⚡️Целевая цена АФК Система 61,7 руб.

При выходе на IPO 4х дочек — Космос, Медси, Биннофарм и Степь в 2025 г. справедливая оценка бумаг Сис...

Александр Шадрин, справедливая цена) может быть при справедливой ставке цб) ⚡️Целевая цена АФК Система 61,7 руб.

⚡️Целевая цена АФК Система 61,7 руб.

При выходе на IPO 4х дочек — Космос, Медси, Биннофарм и Степь в 2025 г. справедливая оценка бумаг Системы будет равна 61,7 руб. Аналогичная переоценка была при выходе Озона и Сегежи.

🔥 АФК Система: сгорят ли долги в огне инфляции?

🔥 АФК Система: сгорят ли долги в огне инфляции?🚀 К акциям Системы в последнее время было приковано много внимания на фоне IPO Элемента и МТС банка. Размещения поспособствовали росту котировок. История на этом, скорее всего, не закончится: на биржу могут выйти еще несколько дочек: Степь, Медси, Биннофарм и Космос. Поэтому, если вы верите в то, что бум IPO не иссякнет в ближайшие два года,акции Системы могут быть интересны под эффект от предстоящих размещений.

❓Но есть ли в акциях данного эмитента инвестиционный интерес, не связанный с разгонами под IPO? Сможет ли компания в будущем возвращать деньги акционерам? Сегодня мы попробуем ответить на этот вопрос.

📊 Рассмотрим отчет МСФО за 1 квартал 2024:

✂️ Начнем с того, что отчет вышел в сокращенной форме, поэтому не всю важную информацию удалось узнать.

📈 Выручка выросла на 24,7% г/г до 272,9 млрд руб., OIBDA прибавила 7,2% до 69,7 млрд руб. Главный вклад в рост выручки внесли МТС #MTSS (+23.9 млрд руб.) и Эталон #ETLN (+8,8 млрд руб.). Остальные активы пока имеют гораздо меньшее влияние на консолидированный результат Системы.

Авто-репост. Читать в блоге >>> АФК "Система" Сообщение об изменении или корректировке информации, ранее опубликованной в Ленте новостей

АФК "Система" Сообщение об изменении или корректировке информации, ранее опубликованной в Ленте новостей

2. Содержание сообщения

2.1. Сведения о кворуме заседания совета директоров (наблюдательного совета) эмитента: в заседании приняли участие 8 членов Совета директоров ПАО АФК «Система», что составляет 89% от числа избранных членов Совета директоров....

Авто-репост. Читать в блоге >>>- АФК "Система" Сообщение об изменении или корректировке информации, ранее опубликованной в Ленте новостей

2. Содержание сообщения

2.1. Сведения о кворуме заседания совета директоров (наблюдательного совета) эмитента: в заседании приняли участие 8 членов Совета директоров ПАО АФК «Система», что составляет 89% от числа избранных членов Совета директоров....

Авто-репост. Читать в блоге >>>  МТС-Банк – рсбу/мсфо

МТС-Банк – рсбу/мсфо

30 029 493 + 7 187 142 (13.03.2024) = 37 216 635 обыкновенных акций

600 привилегированных акций

www.e-disclosure.ru/portal/event.aspx?EventId=sliiETXPkkeg3NCTtxrQmQ-B-B

www.e-disclosure.ru/portal/files.aspx?id=1285&type=1

Капитализация на 22.07.2024г: 71,159 млрд руб

Общий долг на 31.12.2021г: 241,167 млрд руб/ мсфо 237,595 млрд руб

Общий долг на 31.12.2022г: 296,314 млрд руб/ мсфо 292,655 млрд руб

Общий долг на 31.12.2023г: 401,041 млрд руб/ мсфо 403,825 млрд руб

Общий долг на 31.03.2024г: 403,707 млрд руб/ мсфо 406,583 млрд руб

Прибыль 6 мес 2021г: 3,178 млрд руб/ Прибыль мсфо 3,396 млрд руб

Прибыль 2021г: 4,849 млрд руб/ Прибыль мсфо 5,308 млрд руб

6 мес 2022г: рсбу/ мсфо банком не опубликованы

Прибыль 2022г: 3,032 млрд руб/ Прибыль мсфо 3,290 млрд руб

Прибыль 5 мес 2023г: 4,818 млрд руб/ Прибыль мсфо 4,480 млрд руб

Прибыль 6 мес 2023г: 5,904 млрд руб/ мсфо банком не опубликован

Прибыль 2023г: 12,304 млрд руб/ Прибыль мсфо 12,457 млрд руб

Прибыль 1 кв 2024г: 3,674 млрд руб/ Прибыль мсфо 3,864 млрд руб

Прибыль 4 мес 2024г: 5,106 млрд руб

Прибыль 5 мес 2024г: 6,431 млрд руб/ Прибыль мсфо 6,400 млрд руб

Прибыль 6 мес 2024г: 7,503 млрд руб

www.cbr.ru/banking_sector/credit/coinfo/f102?regnum=2268&dt=2024-07-01

www.mtsbank.ru/o-banke/novosti/detail/1151001/

www.e-disclosure.ru/portal/files.aspx?id=1285&type=4

МТС-Банк – Дивидендная история

Период * Объявлены * Реестр дата * Обыкн.акц. * Прив.акц.

2023 год * 24.05.2024 ************ не платить ** не платить

2022 год * 30.06.2023 ************ не платить ** не платить

2021 год * 04.07.2022 ************ не платить ** не платить

www.e-disclosure.ru/portal/company.aspx?id=1285 АФК Система оценена справедливо, но впереди четыре IPO

АФК Система оценена справедливо, но впереди четыре IPO

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами:

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС, в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) — извиняйте.

✔️ OZON сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

Авто-репост. Читать в блоге >>>

МТС, Система, облигации прут. Кто-то скупает. Я бы предположил, что ставку оставят 16% или повысят только до 17%, возможно ли такое?

Судя по...

Дюша Метелкин, нужно не заседания слушать, а оценивать реальность и это не разовые факторы, цены прут как не в себя уже год.

Актуальная, практическая инфляция 20-25 и стоимость жизни выросла таким образом, что народ даже на фоне зарплатной гонки и вертолетной раздачи напротив вынужден еще больше кредитоваться.

Разовый фактор это ипотечный фестиваль, как элемент сверхпотребления.

Минфину нужно ОФЗ размещать на привлекательных условиях опять таки, М2 пылесосить.

Пока идет война будут много печатать и раздавать, надувая пузырь ВВП.

Когда ее закончат эффект будет обратным, скорее всего реальные сектора лопнут.

Посмотрите данные по закредитованности одного только населения через банковский сектор, мысленно добавьте МФО, частное кредитование и рассрочки. Плюс исполнительные листы.

Это пиздец, примерно два федбюджета.

Нагрузку юрлиц добавлять даже не предлагаю.

Дюша Метелкин, я жду ставку сейчас без изменений, в октябре снижение до 14%, в декабре 12%

Александр Шадрин, у меня и акции и облигации. Причём акций гораздо больше, чем облиг. Плевать на ставку!

Дюша Метелкин, я жду ставку сейчас без изменений, в октябре снижение до 14%, в декабре 12%

Александр Шадрин, дети не мечтайте! Ставку поднимут до 18%, это вам профессионал рынка говорит Дочерние компании АФК «Система» #AFKS

Дочерние компании АФК «Система» #AFKS

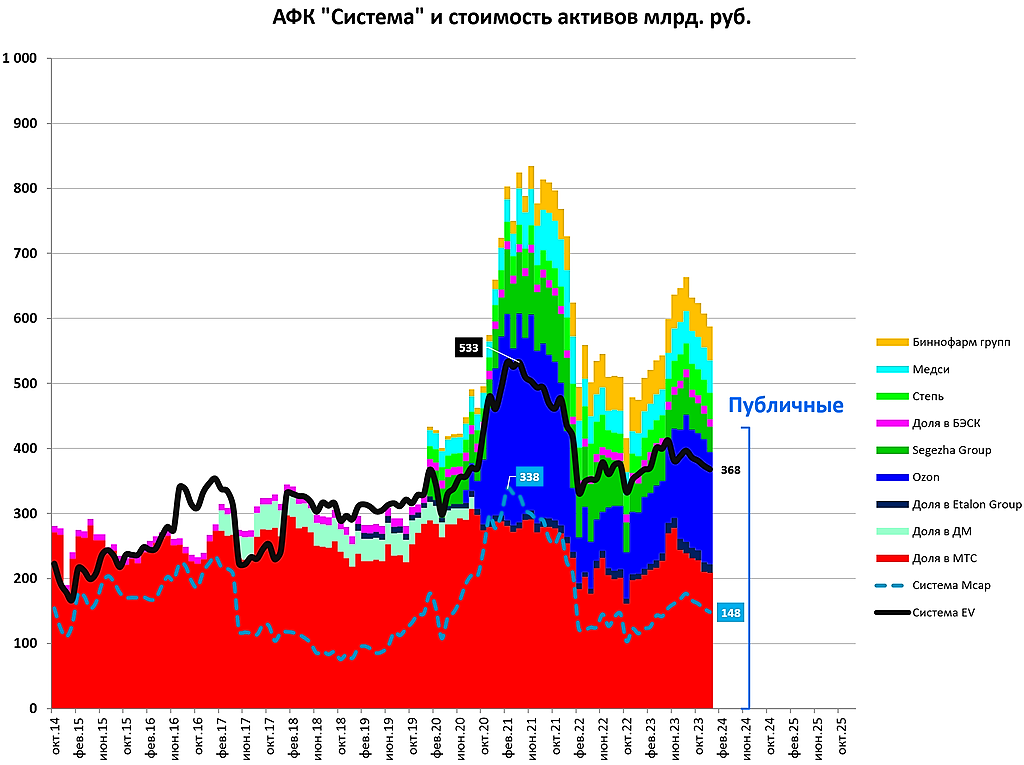

АФК «Система» — одна из крупнейших публичных компаний на Московской бирже. Корпорация владеет крупным инвестиционным портфелем, состоящим преимущественно из акций российских компаний в различных секторах экономики 📈«Система» владеет долями в крупных публичных компаниях (обведены оранжевым): «МТС» (49,94%), «Сегежа» (62,2%), «OZON» (31,8%), «Элемент» (59,5%) и Эталон (48,8%). Через МТС корпорация также владеет «МТС Банк» и «МГТС» 🎨

Помимо этого, в активах компании представлены организации в сферах сельского хозяйства, медицины, ИТ, электроэнергетики и др. 🤹

Авто-репост. Читать в блоге >>>МТС, Система, облигации прут. Кто-то скупает. Я бы предположил, что ставку оставят 16% или повысят только до 17%, возможно ли такое?

Судя по...

Дюша Метелкин, я жду ставку сейчас без изменений, в октябре снижение до 14%, в декабре 12% МТС, Система, облигации прут. Кто-то скупает. Я бы предположил, что ставку оставят 16% или повысят только до 17%, возможно ли такое?

МТС, Система, облигации прут. Кто-то скупает. Я бы предположил, что ставку оставят 16% или повысят только до 17%, возможно ли такое?

Судя по данным с последнего заседания, инфляция увеличивалась за счёт «разовых» факторов (индексация тарифов), без которых она замедляется.

Время пришло. Акции с техническим сигналом на покупкуИндекс МосБиржи падает с конца мая и сейчас находится на минимумах года. Ожидаем, что в...

Альфа-ИнвестицииАльфа-Инвестиции, ерунда.

Рынок будет восстанавливаться частями за ближайшие полгода.Потом все попрут в верх хором ). Время пришло. Акции с техническим сигналом на покупку

Время пришло. Акции с техническим сигналом на покупкуИндекс МосБиржи падает с конца мая и сейчас находится на минимумах года. Ожидаем, что в конце июля рынок акций сможет перейти к росту. Рассмотрим бумаги, технический анализ которых говорит о возможном росте.

Рынок скорректировался на фоне санкций и высокой ключевой ставки ЦБ, дополнительное давление оказал дивидендный сезон. Все эти факторы уже учтены в цене акций. Осталось дождаться заседания ЦБ 26 июля, когда неопределённость относительно ставки уйдёт, и рынок будет способен восстановиться.

Двойное дно

Стадия «двойное дно» относится к разворотным моделям технического анализа. На графике она представлена в виде нисходящего тренда с двумя локальными минимумами (два дно). После этого цена идёт вверх, начинается фаза роста.

Полюс. Акции уже успели выйти из границ «двойного дна» на повышенных оборотах, это позитивный сигнал. Ключевой драйвер продолжения роста — высокая стоимость золота, подробности здесь. Локально, то есть на короткой дистанции, акции могут подняться до 13 500 руб.

Авто-репост. Читать в блоге >>>

Moskvich01_, 8р

shapito v kazino, дурачки, от дна оттолкнулись, теперь только наверх

АФК Система - факторы роста и падения акций

- Одна из лучших компаний в плане отношения к миноритариям, стремится к прозрачной дивидендной политике как в материнской, так и в дочерних компаниях. (14.06.2017)

- Удачная конъюнктура рынка в 2021 году позволила Системе монетизировать свои разнообразные активы, вывести на биржу OZON, Сегежа. (08.07.2021)

- до 17 сентября 2022 года действует программа выкупа акций на 7 млрд рублей (08.07.2021)

- В 2022 году компания может провести IPO Медси, Агрохолдинга Степь и Биннофарма, что будет способствовать высвобождению акционерной стоимости АФК (01.01.2022)

- уровень долговой нагрузки: за вычетом гудвила и прочих нематериальных активов собственный капитал системы составляет минус! 50млрд. ₽ (на 31.12.2021) при активах 1,7 трл. ₽. (10.06.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АФК Система - описание компании

ОАО «Акционерная финансовая корпорация „Система“ (АФК „Система“, ИНН 7703104630) — публичная диверсифицированная корпорация, обслуживающая более 100 млн потребителей в таких отраслях, как телекоммуникации, высокие технологии, ТЭК, радио и космические технологии, банковские услуги, розничная торговля, масс-медиа, туризм и медицинские услуги. Компания основана в 1993 году.

Уставный капитал АФК „Система“ составляет 868.5 млн руб. и разделён на 9.65 млрд обыкновенных акций номиналом 0.09 руб. Основной акционер — Владимир Евтушенков.

Чистая прибыль АФК „Система“ по РСБУ за 9 месяцев 2015 года составила 89.799 млрд руб. против убытка в 74.773 млрд руб. годом ранее.

Чем владеет АФК Система?

53% МТС

87% МТС Банк

73% Сегежа Груп (бумага)

100% Медси

91% БЭСК

66% Интурист

85% РТИ

33,4% ozon.ru

50% СГ Транс

100% Таргин

57% SSTL

100% Группа Кронштадт

40% Concept Group

50% RZ Agro

100% Агрохолдинг Степь

http://www.sistema.ru/

годовой отчет 2015

Чтобы купить акции, выберите надежного брокера: