Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

===Операции с акциями AKRN

Экшен: Операции с акциями

Эмитент: Акрон

Тикер акций: AKRN

Кто продает? ПАО «Акрон»

Кто покупает? Публичное акционерное общество «Дорогобуж»

Количество акций до сделки: 3,7006%

Количество акций после сделки: 6,4144%

. Количество голосующих акций эмитента, приобретенных соответствующей организацией: 1 100 000 шт. (2,7138%).

Дата события: 27.03.2020

Дата публикации: 30.03.2020 11:33:00

Ссылка на сообщение: http://www.e-disclosure.ru/portal/company.aspx?id=357

Авто-репост. Читать в блоге >>>

| Число акций ао | 37 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 596,4 млрд |

| Выручка | 198,1 млрд |

| EBITDA | 60,7 млрд |

| Прибыль | 30,4 млрд |

| Дивиденд ао | – |

| P/E | 19,6 |

| P/S | 3,0 |

| P/BV | 3,0 |

| EV/EBITDA | 11,5 |

| Див.доход ао | 0,0% |

| Акрон Календарь Акционеров | |

| 29/05 ГОСА по дивидендам за 2024 год | |

| Прошедшие события Добавить событие | |

Акрон акции

16224₽ -0.42%

-

Дочерняя компания «Акрона» — «Дорогобуж» увеличила свою долю в материнской компании до 6,41%, купив 1,1 млн. её акций.

Патриция, теперь понятно почему они не падали… Интересно, зачем они их покупали только?

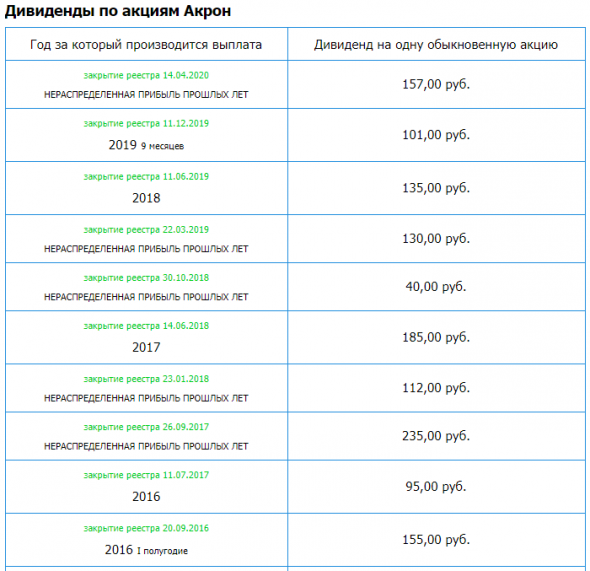

Акрон — Дивидендная история

Акрон — Дивидендная история

smart-lab.ru/uploads/images/05/04/57/2020/03/30/c69bfb.png- Акрон – рсбу 2019/ мсфо 2019

Акрон – рсбу/ мсфо

40 534 000 акций

www.acron.ru/upload/iblock/492/Ustav-PAO-Akron-2019-g..pdf

Free-float 12%

Капитализация на 30.03.2020г: 242,393 млрд рубОбщий долг 31.12.2017г: 126,438 млрд руб/ мсфо 95,938 млрд руб

Общий долг 31.12.2018г: 132,346 млрд руб/ мсфо 108,619 млрд руб

Общий долг 30.09.2019г: 127,698 млрд руб/ мсфо 111,767 млрд руб

Общий долг 31.12.2019г: 132,250 млрд руб/ мсфо 118,390 млрд рубВыручка 2017г: 54,783 млрд руб/ мсфо 94,342 млрд руб

Выручка 9 мес 2018г: 46,654 млрд руб/ мсфо 77,779 млрд руб

Выручка 2018г: 67,754 млрд руб/ мсфо 108,062 млрд руб

Выручка 1 кв 2019г: 18,976 млрд руб/ мсфо 29,504 млрд руб

Выручка 6 мес 2019г: 36,095 млрд руб/ мсфо 60,472 млрд руб

Выручка 9 мес 2019г: 52,159 млрд руб/ мсфо 89,615 млрд руб

Выручка 2019г: 67,112 млрд руб/ мсфо 114,835 млрд рубПрибыль 2016г: 11,078 млрд руб/ Прибыль мсфо 25,565 млрд руб

Прибыль 9 мес 2017г: 7,041 млрд руб/ Прибыль мсфо 10,135 млрд руб

Прибыль 2017г: 7,628 млрд руб/ Прибыль мсфо 14,260 млрд руб

Прибыль 9 мес 2018г: 1,697 млрд руб/ Прибыль мсфо 9,918 млрд руб

Авто-репост. Читать в блоге >>> - Акрон – рсбу/ мсфо

40 534 000 акций

www.acron.ru/upload/iblock/492/Ustav-PAO-Akron-2019-g..pdf

fs.moex.com/files/12122

Free-float 12%

Капитализация на 30.03.2020г: 242,393 млрд руб

Общий долг 31.12.2017г: 126,438 млрд руб/ мсфо 95,938 млрд руб

Общий долг 31.12.2018г: 132,346 млрд руб/ мсфо 108,619 млрд руб

Общий долг 30.09.2019г: 127,698 млрд руб/ мсфо 111,767 млрд руб

Общий долг 31.12.2019г: 132,250 млрд руб/ мсфо 118,390 млрд руб

Выручка 2016г: 50,216 млрд руб/ мсфо 89,359 млрд руб

Выручка 9 мес 2017г: 39,218 млрд руб/ мсфо 69,289 млрд руб

Выручка 2017г: 54,783 млрд руб/ мсфо 94,342 млрд руб

Выручка 9 мес 2018г: 46,654 млрд руб/ мсфо 77,779 млрд руб

Выручка 2018г: 67,754 млрд руб/ мсфо 108,062 млрд руб

Выручка 1 кв 2019г: 18,976 млрд руб/ мсфо 29,504 млрд руб

Выручка 6 мес 2019г: 36,095 млрд руб/ мсфо 60,472 млрд руб

Выручка 9 мес 2019г: 52,159 млрд руб/ мсфо 89,615 млрд руб

Выручка 2019г: 67,112 млрд руб/ мсфо 114,835 млрд руб

Прибыль 2016г: 11,078 млрд руб/ Прибыль мсфо 25,565 млрд руб

Прибыль 9 мес 2017г: 7,041 млрд руб/ Прибыль мсфо 10,135 млрд руб

Прибыль 2017г: 7,628 млрд руб/ Прибыль мсфо 14,260 млрд руб

Прибыль 1кв 2018г: 691,60 млн руб/ Прибыль мсфо 4,146 млрд руб

Прибыль 6 мес 2018г: 497,72 млн руб/ Прибыль мсфо 3,425 млрд руб

Прибыль 9 мес 2018г: 1,697 млрд руб/ Прибыль мсфо 9,918 млрд руб

Прибыль 2018г: 10,810 млрд руб/ Прибыль мсфо 13,318 млрд руб

Прибыль 1кв 2019г: 7,009 млрд руб/ Прибыль мсфо 8,774 млрд руб

Прибыль 6 мес 2019г: 14,006 млрд руб/ Прибыль мсфо 17,196 млрд руб

Прибыль 9 мес 2019г: 18,934 млрд руб/ Прибыль мсфо 22,988 млрд руб

Прибыль 2019г: 19,531 млрд руб/ Прибыль мсфо 24,786 млрд руб

www.acron.ru/investors/financial-statements/

Лучше всяких макарон - Лечит от Covid Акрон!

Лучше всяких макарон - Лечит от Covid Акрон!

Лучше всяких макарон

Лечит от covid Акрон!

От автора

Акрон представил отчет за 4 квартал и 2019 год по МСФО. Квартальные результаты очень слабые: в два раза упала EBITDA, в 3 раза чистая прибыль. Но годовые итоги значительно лучше: EBITDA примерно на прошлогоднем уровне, чистая прибыль выросла вдвое. Ничего особенного интересного, если бы не одно «но»...

Эти и другие полезные материалы у нас в Telegram

С начала года акции компании показали лучшую динамику на всем российском рынке, да и наверняка среди мировых аналогов ей также не найдется равных. Пока голубые фишки, американские акции, второй и третий эшелон летели в бездну, капитализация Акрона выросла почти на 20%!!! Это настоящая фантастика. Вот он, оказывается, защитный актив! Не золото, не облигации, не деньги — акции производителя удобрений.

Чем же обусловлена подобная динамика? Тут сложилось сразу несколько положительных факторов, которые играют в пользу компании:

— карантин в Китае, причем сильнее всего пострадали регионы, в которых производятся удобрения. Соответственно, рынок сразу предположил падение производства и рост цен на удобрения (причем, заметьте, никто не ждет сильного спада спроса на удобрения и остановки сельхозпроизводств, в отличие от, скажем, автомобилестроения или других секторов, страдающих от кризиса. Все понимают, что от голода люди будут умирать значительно быстрее, чем от самой заразной болезни);

— девальвация рубля — тут все понятно;

— падение цен на газ!!! Четверть себестоимости удобрений, производимых компанией, — это закупка газа. Соответственно, рекордное падение цен ей очень выгодно.

Итого, компания попала в уникально удачное стечение обстоятельств: возможный рост цен на ее продукцию, усиливаемый девальвацией на фоне снижения издержек. Ситуацию удачнее придумать сложно.

Но и оценка компании на фоне такой удачи вдруг стала очень высокой! EV\EBITDA = 9 Debt\EBITDA = 2.1 P\E = 10!!!

Авто-репост. Читать в блоге >>>

Финпоказатели Акрона будут подкреплены ростом производства — Промсвязьбанк

На финансовые результаты компании негативно повлияло снижение мировых цен на минеральные удобрения. В связи с чем замедлились темпы реализации инвестиционной программы, что, впрочем, должно помочь сдержать рост долговой нагрузки. Рост рублевой выручки по итогам года был обусловлен увеличением объемов продаж на 4% г/г и обесценением рубля. В минус операционной рентабельности сыграл рост себестоимости.

В 2020 году мы ожидаем продолжения роста выпуска удобрений в России на 2,9% в основном за счет наращивания производства азотных удобрений. Таким образом финансовые показатели Акрона будут подкреплены ростом производства и более слабым рублем, при относительно стабильных ценах в долларовом эквиваленте.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

Уважаемый stanislava,

Но сам бакс-то пока вырос!!!- Финпоказатели Акрона будут подкреплены ростом производства - Промсвязьбанк

На финансовые результаты компании негативно повлияло снижение мировых цен на минеральные удобрения. В связи с чем замедлились темпы реализации инвестиционной программы, что, впрочем, должно помочь сдержать рост долговой нагрузки. Рост рублевой выручки по итогам года был обусловлен увеличением объемов продаж на 4% г/г и обесценением рубля. В минус операционной рентабельности сыграл рост себестоимости.

В 2020 году мы ожидаем продолжения роста выпуска удобрений в России на 2,9% в основном за счет наращивания производства азотных удобрений. Таким образом финансовые показатели Акрона будут подкреплены ростом производства и более слабым рублем, при относительно стабильных ценах в долларовом эквиваленте.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

- На результаты Акрона рынок не обратит особого внимания - Атон

Акрон опубликовал финансовые результаты за 2019

Выручка составила 114.8 млрд руб. (+6% г/г), EBITDA — 35.8 млрд руб. (-4% г/г), а рентабельность EBITDA упала до 31% (против 34% в 2018). Соотношение чистый долг/EBITDA осталось почти неизменным — на уровне 2.1x против 2.0x годом ранее. Рост объема продаж на 4% г/г помог нивелировать снижение цен реализации. Компания отмечает, что сложная ситуация на рынке во 2П19 вынудила ее пересмотреть свою инвестиционную программу, чтобы сохранить дивидендные выплаты. Компания сохраняет оптимизм в отношении фундаментальных факторов на рынке, подчеркивая низкий уровень запасов и сезонный рост спроса.

Консенсус-прогноза не было, но результаты за 4К19 в целом совпали с нашими умеренными ожиданиями на конец года. Мы считаем, что рынок не обратит особого внимания на результаты из-за продолжающейся турбулентности на фоне коронавируса. Мы имеем НЕЙТРАЛЬНЫЙ рейтинг по Акрону.

Атон

Авто-репост. Читать в блоге >>> - Акрон МСФО 2019 Ларец финансовых доходов

Выручка за год всего +6,3% за год до 114,84 млрд. руб.

А чистая прибыль +86% 24,79 млрд. руб. Как при примерно той же операционной прибыли?

А волшебный ларец — это финансовые доходы не от операционной деятельности, они принесли прибыль 7,236 млрд руб против убытка 8,422 млрд руб в прошлом году. Это прибыль по курсовым разницам!

Чистый долг +2% до 75,19 млрд. руб.

Компания решила замедлить реализацию инвестиционной программы и воздержаться от принятия новых проектов до восстановления рынка!

Базовая прибыль 619,83 руб (год назад 324,63 руб)! Дивиденды будут.

Уже который год котировки на отчетах кажутся выше :), чтобы спокойно купить :). А теперь и совсем опасно.

цены у них упадут-нефть дешевая-пустышка

Уважаемый Казимир Алмазов,

На моей памяти из продуктов у нас дешевел только сахар… Остальное в России всё постоянно дорожает, ну сами знаете: инфляция 2 — 4%...

Да и ещё дешевели российские акции...

Всё остальное… Доживём, посмотрим...

- Неплохо. А если учесть ввод в строй в начале марта агрегата по производству азотной кислоты на новгородской площадке, то вырисовываются прямо радужные перспективы!!!

- Акрон - чистая прибыль за 2019 г +86%, до 24 786 млн руб.

ПАО «Акрон» объявляет результаты аудированной консолидированной финансовой отчетности по МСФО за 2019 год.

- Выручка выросла на 6%, до 114 835 млн руб., по сравнению с результатом за 2018 год – 108 062 млн руб. В долларовом эквиваленте выручка выросла на 3%, с 1 723 млн долл. США до 1 774 млн долл. США.

- Показатель EBITDA* снизился на 4%, до 35 749 млн руб., по сравнению с результатом за 2018 год – 37 053 млн руб. В долларовом эквиваленте показатель EBITDA снизился на 7%, с 591 млн долл. США до 552 млн долл. США.

- Уровень рентабельности по EBITDA составил 31% против 34% за 2018 год.

- Чистая прибыль выросла на 86%, до 24 786 млн руб., по сравнению с результатом за 2018 год – 13 318 млн руб. В долларовом эквиваленте чистая прибыль выросла на 80%, с 212 млн долл. США до 383 млн долл. США.

- Чистый долг вырос на 2%, до 75 185 млн руб., по сравнению с результатом на конец 2018 года – 74 025 млн руб. В долларовом эквиваленте данный показатель вырос на 14%, с 1 066 до 1 215 млн долл. США.

- Показатель чистый долг/ EBITDA увеличился до 2,1 с 2,0 на конец 2018 года. В долларовом эквиваленте данный показатель составил 2,2 против 1,8 на конец 2018 года.

релиз

Авто-репост. Читать в блоге >>> На мосбирже не так много качественных не нефтяных экспортеров, берегите Акрон в портфелях.

Григорий, чем хорош Акрон?

у меня было немного, но продал,

чтобы купить подешевевшие более дивидендные акции.

Валерий Иванович, Акрон хорош тем, что его прибыль растет при таком курсе, при этом надеюсь падения цен на 60% его продукцию не произойдет

Григорий, ясно

На мосбирже не так много качественных не нефтяных экспортеров, берегите Акрон в портфелях.

Григорий, чем хорош Акрон?

у меня было немного, но продал,

чтобы купить подешевевшие более дивидендные акции.

Валерий Иванович, Акрон хорош тем, что его прибыль растет при таком курсе, при этом надеюсь падения цен на 60% его продукцию не произойдетНа мосбирже не так много качественных не нефтяных экспортеров, берегите Акрон в портфелях.

Григорий, чем хорош Акрон?

у меня было немного, но продал,

чтобы купить подешевевшие более дивидендные акции.

Акрон - факторы роста и падения акций

- Низкий Free-float, всего 3,6%. Нет презентаций для инвесторов, невысокий уровень раскрытия информации (23.07.2021)

- Высокий показатель EV/EBITDA=10 (27.08.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Акрон - описание компании

Группа «Акрон» – один из ведущих вертикально интегрированных производителей минеральных удобрений в России и мире. Компания объединяет химические заводы в России и Китае, ведет добычу фосфатного сырья в России, осваивает калийные месторождения в России и Канаде.Чтобы купить акции, выберите надежного брокера:

{kind=link}