Финаме

Финаме БКС Мир Инвестиций

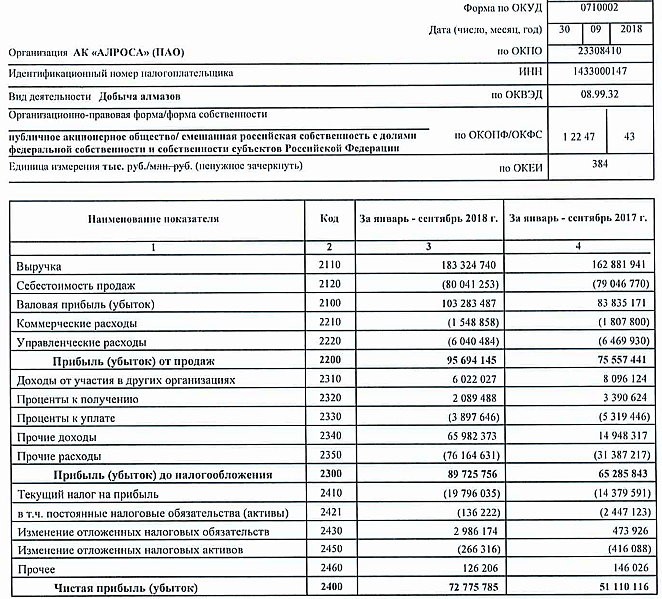

БКС Мир ИнвестицийАЛРОСА в III квартале добыла 10,5 млн карат алмазов, реализовала 6,7 млн карат

Добыча алмазов АЛРОСА в III квартале 2018 года составила 10,5 млн карат, что на 2% больше, чем за аналогичный период прошлого года, сообщила компания. Продажи алмазов в III квартале составили 6,7 млн карат (в т.ч. 4,7 млн карат ювелирного качества), что ниже предыдущего показателя на 26%. Относительно прошлого года продажи упали на 11%. Выручка АЛРОСА в III квартале 2018 года сократилась на 10% к предыдущему периоду, до $973 млн. По сравнению с аналогичным периодом прошлого года выручка возросла на 13%.

Позитивным моментом в результатах компании является рост добычи. Однако АЛРОСА зафиксировала падение продаж, что частично нивелировало увеличение средней цены реализации (на 18% г/г и 21% кв./кв.). В результате выручка компании показала более слабую динамику.Промсвязьбанк

читать дальше на смартлабе