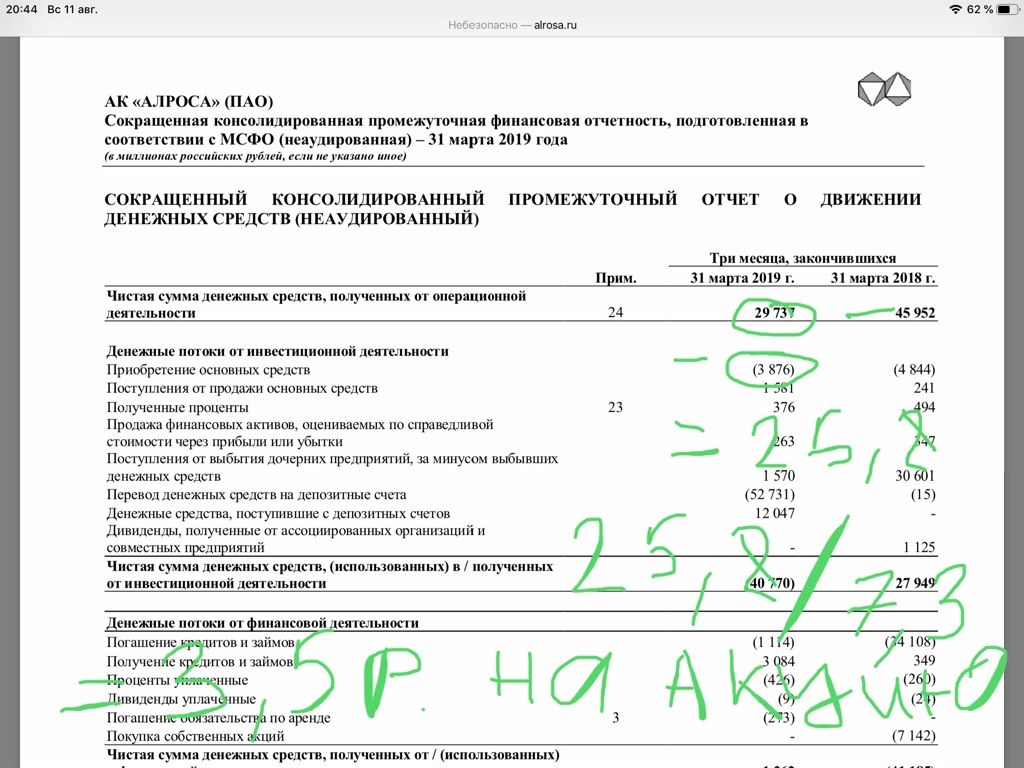

В финотчете Алроса за 2 квартал ожидается снижение выручки и EBITDA - Альфа-Банк

«АЛРОСА» представила результаты продаж за июль, которые, как и ожидалось, оказались самыми слабыми за последние три года на фоне сигналов со стороны алмазной отрасли (высокие уровни запасов; недостаток доступных кредитных средств у огранщиков в Индии и сезонный фактор). В июле «АЛРОСА» реализовала алмазно-бриллиантовую продукцию на общую сумму $170,5 млн. Объем продаж алмазного сырья в стоимостном выражении составил $164,6 млн, бриллиантов − $5,9 млн. «АЛРОСА» 19 августа представит свои финансовые результаты за 2К19.

Мы ожидаем соответствующего снижения выручки и EBITDA. Мы считаем, что новость НЕГАТИВНА для акций «АЛРОСА».

Красноженов Борис

Толстых Юлия

«Альфа-Банк»

Компания указала на целый ряд объективных факторов, объясняющих данное снижение, подчеркнув, что проводимая компанией политика “price over volume” позволяет компании противостоять давлению на рынке. Неопределенность в связи с торговой войной оказывает дополнительное давление на отрасль. По последним данным, ювелирные изделия стали частью торговой войны, которую ведет Дональд Трамп с Китаем.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций