| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 440,2 млрд |

| Выручка | 239,1 млрд |

| EBITDA | 78,6 млрд |

| Прибыль | 21,2 млрд |

| Дивиденд ао | 2,49 |

| P/E | 20,8 |

| P/S | 1,8 |

| P/BV | 1,2 |

| EV/EBITDA | 7,0 |

| Див.доход ао | 4,2% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

НатальяL, в личные сообщения?

НатальяL, в личные сообщения?

надо сначала написать интеерсный пост)

его отплюсуют и будет у вас рейтинг- Аля Смит, вы новый человек на нашем форуме?

Добро пожаловать!

Если будуьт какие-то пожелания по форуму, пишите мне:)  ЧП (по РСБУ) — 148,6; кол-во акций - 7,36497 Итого 148,6/7,36497 и /2 (т.к. 50% ЧП на дивы) = 10 руб на акцию, грубо конечно :)

ЧП (по РСБУ) — 148,6; кол-во акций - 7,36497 Итого 148,6/7,36497 и /2 (т.к. 50% ЧП на дивы) = 10 руб на акцию, грубо конечно :)

НО расчёт ведут по МСФО, а он выходит 16 марта http://www.alrosa.ru/category/календарь-инвестора/?lang=ru

И директивы от правительства РФ на 50% ЧП не было, могут и меньше заплатить.

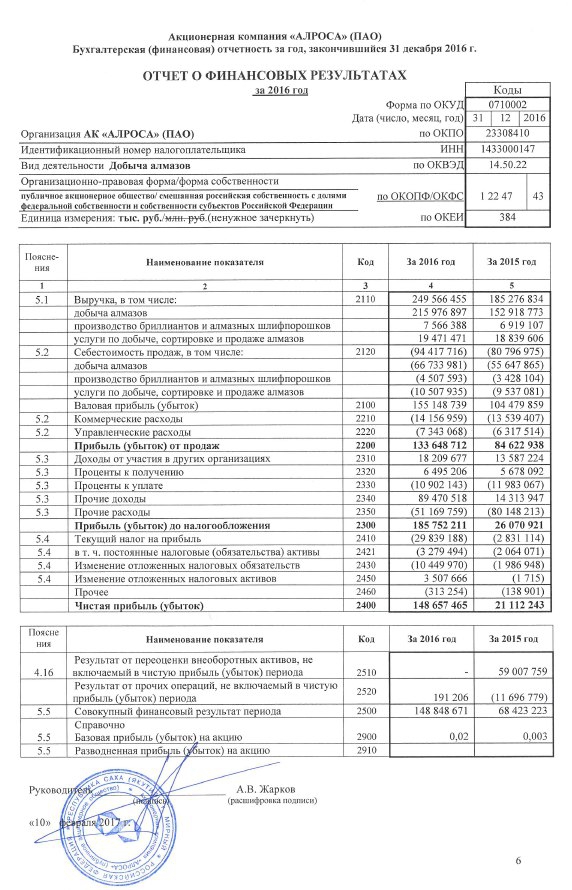

- АЛРОСА по РСБУ Выручка 249,5 млрд. руб. +35% к 2015 ЧП 148,6 млрд. руб. +600% Долг 143 млрд. руб. -36%

- АЛРОСА: ПРОДАЖИ В ЯНВАРЕ СОСТАВИЛИ $365 МЛН

В январе компания продала алмазов на сумму $358 млн долл. и бриллиантов на сумму $7 млн. Совокупные продажи выросли на 60% г/г и более чем в два раза м/м. Алроса отметила, что алмазная отрасль в Индии преодолела проблемы, вызванные с денежной реформой.

Хотя сильные январские показатели преимущественно объясняются сезонными факторами, они повторяют ранее опубликованные De Beers результаты и подтверждают, что индийские проблемы с ликвидностью постепенно уходят. Мы подтверждаем, что Алроса является нашим фаворитом в секторе металлов и добычи, учитывая ее оценку (5,3x EV/EBITDA 2017) и высокие дивиденды (доходность 9%).

Атон - АЛРОСА в январе реализовала алмазы и бриллианты на $365,4 млн, на 60% выше, чем годом ранее

Общий объем продаж алмазно-бриллиантовой продукции АЛРОСА в январе 2017 года составил $365,4 млн, сообщила компания во вторник. Это на 60% больше, чем за аналогичный период прошлого года и более чем в 2 раза выше показателя декабря ($176,3 млн). Реализация алмазов АЛРОСА в январе 2017 года составила $358,2 млн, бриллиантов — $7,28 млн..

Росту продаж компании способствовало в основном более быстрое, чем ожидалось, восстановление гранильной индустрии в Индии на фоне кризиса ликвидности стране, которая привела к спаду спроса на мелкоразмерные позиции алмазов. На наш взгляд, начало года для АЛРОСЫ задалось в позитивном ключе, однако в целом по итогам 2017 года мы ожидаем рост продаж компании на уровне 0-5%, и дальнейшее восстановление спроса в Индии позволит закончить год по верхней границе прогнозируемого коридора.

Промсвязьбанк  Сергей Кузнецов, весьма полностью согласен насчет привлекательности компании. Я всеже рассчитываю что продажи немного подрастут по сравнению с 16 годом может чуть более чем немного. Денежная реформа в Индии прошла переварена как вариант почти полностью и их рынок сбыта если не полностью то за 17 год точно восстановится.

Сергей Кузнецов, весьма полностью согласен насчет привлекательности компании. Я всеже рассчитываю что продажи немного подрастут по сравнению с 16 годом может чуть более чем немного. Денежная реформа в Индии прошла переварена как вариант почти полностью и их рынок сбыта если не полностью то за 17 год точно восстановится.- Запасы составили 653 млн карат, ресурсы составили 1 030 млн карат это на 1.07. 2016г., снизились на 4,6% по сравнению с предыдущей оценкой от 1.01.2015г.;

Была инфа, что хотят увеличит свое присутствие в Анголе с 33% до 50% это к вопросу о затратах компании (по мимо долга), но ещё надо убедить акционеров в этих затратах и правительство РФ вроде бы скептически отнеслось к этой идее.

Вроде бы ещё хотели организовать инвест инструмент на бриллианты (скорей всего фьючи на Мосбирже), обещали презентацию в этом году (ждём с нетерпением).

А по продажам компании можно ориентироваться на De Beers, они немного пораньше выходят и в 2016 г. совпадали с Алросой (в смысле уменьшение или увеличения продаж по месяцам)  Саблин Корней, если будет реализация, как в 2016, с моей точки зрения, будет очень хорошо!!!

Саблин Корней, если будет реализация, как в 2016, с моей точки зрения, будет очень хорошо!!!

Но и $, надеюсь, не уйдет на 40-50 рублей. Сильный рубль вредит компании, хотя формально валютный долг, выраженный в рублях, уменьшится.

На счет запасов нечего не могу сказать. Какой-то минимальный торговый запас обязательно должен быть, но на сколько имеющийся сейчас больше необходимого, трудно сказать.- Сергей Кузнецов, судя по прогнозам 17год ожидается стабильным без резкого увеличения спроса по сравнению с 16. А запасов по словам самой Алросы еще пруд пруди.

- Аля Смит, долг совсем не проблема для АЛРОСА. Он становится проблемой только при резком, незапланированном снижение реализации. Долг сейчас уменьшается и в рублях и в долларах (в 2016).

- 15 год был провальный по продажам у АЛРОСА. 16 год неожиданно успешный, думаю 17 будет хуже, хотя хз.

Долг в основном валютный и он снижается (в прошлом году были существенные продажи запасов из которых гасили долг).

Минус в том, что запасы надо пополнять (это маленькая проблема), а плюс в том, что на долг надо платить меньше процентов. - Виталий, Нюрба неликвид. Акция дорогая (не дробили и акционеров значительно меньше). В ней сидит много руководителей, бывших руководителей — живут на дивиденды.

- Тимофей Мартынов, я компанией недавно интересуюсь. Как вариант рост продаж 16 года. 15 вроде был не алё и январь 16го врятли показывал существенный рост. за 16 нарастили продажи, вот и аукнулось в таких цифрах в году 17 том. Это если так поверхностно говорить не вникая в вопрос. А то пока времени нет вникнуть самому в данное сообщение.

Алроса в январе 2017 г. увеличила общий объем продаж алмазно-бриллиантовой продукции на 60% г/г до $365,4 млн.

Реализация алмазов в январе 2017 г. составила $358,2 млн. Бриллиантов за указанный период было реализовано на $7,28 млн.

«Первый месяц года в соответствии с нашими ожиданиями продемонстрировал достаточно активный спрос на алмазы практически во всех сегментах рынка. Очевидно, что алмазогранильный сектор Индии справляется с проблемами, вызванными денежной реформой в этой стране, несколько быстрее ожиданий. В настоящий момент мы склонны сохранять сдержанный оптимизм в отношении активности в мелкоразмерном, наиболее дешевом сегменте сырья»,- говорит Юрий Окоемов, вице-президент АК «АЛРОСА».

Акции Алросы сегодня торгуются лучше рынка. К 14-00 мск котировки выросли на 1% до 105,3 руб.

ПАО «АЛРОСА» — лидер алмазодобывающей отрасли мира, российская горнорудная компания с государственным участием, нацеленная на комплексное решение приоритетных национальных задач по освоению природных ресурсов.

БКС Экспресс

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»