В ноябре продажи Алроса будут на сентябрьском уровне - Sberbank CIB

EBITDA составила $348 млн, увеличившись на 7% относительно 3К19 и превысив наши оценки и консенсус-прогноз примерно на 10% вследствие более высокого прочего дохода (в сегменте транспортировки и от государственных грантов) и чуть более низкой, чем ожидалось, себестоимости добычи. С учетом заявленных показателей мы рассчитали фактическую денежную себестоимость на уровне. EBITDA — она составила $65 на карат (наша оценка — $67, консенсус-прогноз — $68 на карат).

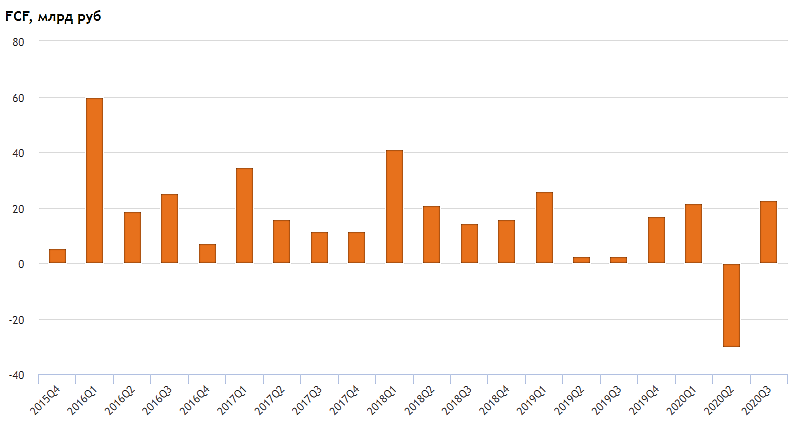

Свободный денежный поток в 3К20 составил $406 млн при доходности 4,1%, вдвое превысив наши ожидания и консенсус-прогноз за счет более высокого дохода и высвобождения $53 млн оборотного капитала (тогда как ожидалось его увеличение). Этому способствовал рост кредиторской задолженности на $120 млн до 15,5 млрд руб., что приблизительно в два раза выше нормализованных уровней. Капиталовложения в 3К20 составили $73 млн, что соответствует нашей оценке. АЛРОСА понизила прогноз капиталовложений на 2020 год с 22 млрд руб. до 20 млрд руб., но сообщила, что может оптимизировать затраты еще больше — до 18 млрд руб. (в нашей модели заложены 19 млрд руб. капиталовложений).

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций