Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийбалансовая оценка на 10% ниже текущей цены.

Ремора А продадим по 1руб, но своим )

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 380,6 млрд |

| Выручка | 239,1 млрд |

| EBITDA | 78,6 млрд |

| Прибыль | 21,2 млрд |

| Дивиденд ао | 2,49 |

| P/E | 18,0 |

| P/S | 1,6 |

| P/BV | 1,0 |

| EV/EBITDA | 6,2 |

| Див.доход ао | 4,8% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Акции «Алросы» с мая идут по нисходящей, и публикация ею показателей за первую половину 2024 года по международным стандартам финансового учета оптимизма не доставляет: выручка «Алросы» уменьшилась на 4,6% до 179,468 млрд рублей, себестоимость рванула вверх на 14% до 114,093 млрд рублей, чистая прибыль обвалилась на 34,1% до 36,626 млрд рублей.

Ситуация в «Алроса», похоже, складывается очень непростая и тому есть объективные причины. Глобальный рынок алмазов явно «замораживается», о чем свидетельствует динамика индекса International Diamond Exchange, опустившегося в январе-июне на 6,2% до 103,7 пунктов и находящегося в настоящее время ниже 100 пунктов. Подобная тенденция в свою очередь свидетельствует о сильном спаде спроса на бриллианты из-за проблем, испытываемых мировой экономикой.

Нельзя сбрасывать со счетов и негативное влияние западных санкций против российских алмазов, способных затруднить их поставки за пределы нашей страны и проведение связанных с ним платежей. Иностранные покупатели могут отказываться от них или же требовать значительных дисконтов, учитывая ожидаемое ужесточение санкций в сентябре.

Мультитрендовый, заплатят, маловато конечно, но заплатят в столь смутное время и на том спасибо.

Я держал, держу и докупаю.

Все эти разгов...

Кто знает про Алросу? Заплатят дивиденды или нет? Есть там люди, которые вникают в отчёты и тд… Что там по Алросе? Заплатят дивиденды? Скольк...

Уже разобрали: РусАгро, Ozon, Яндекс, Новатэк, Лента, Северсталь, Газпромнефть, Сбер, X5 Group, Интер РАО.

Алроса- крупнейшая в мире алмазодобывающая компания, занимается обработкой, продажей алмазов, производством бриллиантов. На компанию приходится более 25% мировой добыче алмазов. Ключевые добывающие активы расположены в Якутии и Архангельской области.

Основные показатели.Выручка составила 179 млрд руб, падение на-5% год к году и на -34% квартал к кварталу. Скорее всего это связано с эффектом покупки алмазов в Гохран Минфина.( федеральное казённое учреждение, занимающейся формированием, учетом, хранением, обеспечением сохранности драгоценных металлов)

Евгений, по 55 бид поставил. На 50 переставить?

Пара вопросов для дискуссии:

1. Как думаете, почему прессуют Струкова? Тут и Ростехнадзор и ФНС, и акции ЮГК падают… Это чисто совпадение, или есть какой-то акцентированный наезд?

2. Что происходит на алмазном рынке? Почему глобальный спрос такой слабый, почему De Beers переносит аукционы и тп? Как в таких условиях Алроса умудряется почти не снижать выручку?

3. Кто владеет Ашинским метзаводом? Кому AMEZ выводил прибыль займами? Откуда AMEZ возьмет 38 млрд на супердивиденд?

А что там по отчету? Ниже 57 будет?

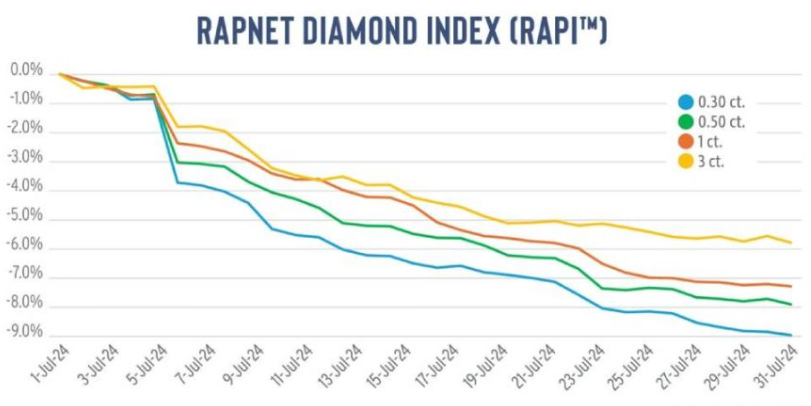

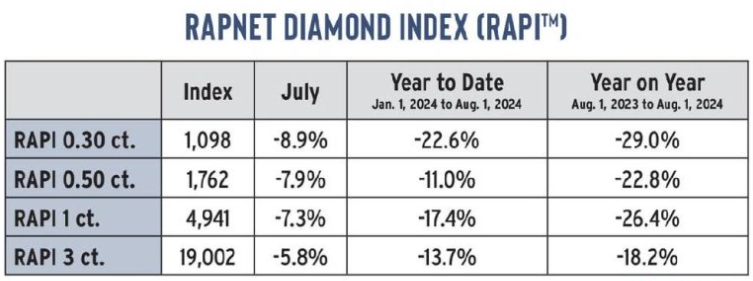

Текущая ситуация на глобальном рынке алмазов не радует его участников — спрос слабеет и цены двигаются вниз. Индекс International Diamond Exchange (IDEX) находится сейчас на отметке 99,85 пунктов, хотя в январе 2024 года он достигал 110,6 пунктов.

И ближайшие перспективы выглядят отнюдь не радужными. Мировая экономика объективно испытывает серьезные проблемы, проявляющиеся в раскручивании инфляции и падении покупательской активности в Китае, Японии, Европейском Союзе и США.

Масла в огонь подливают западные санкции против российских алмазов, затрудняющие их продажи на мировом рынке. Как следствие, в Европе и США качественных камней не всегда хватает, тогда как в Индии и Китае их чересчур много.

Именно Индия преподнесла неприятный сюрприз всему глобальному рынку: в ней идет массовая остановка гранильных предприятий. Одновременно она сокращает их ввоз из России и, похоже, тоже самое происходит с их импортом из других стран, в которых добываются алмазы.

Проблема кроется в том, что Индия является крупнейшим центром по обработке драгоценных камней и найти ей альтернативу не предоставляется возможным, Израиль, Таиланд или КНР вряд ли смогут приобрести эквивалентные объемы. Да и потом в тот же Китай алмазы завозятся из России, Индии и Израиля. Получается замкнутый круг.

Покупать буду за 50 Р. много. мешок с баблом для покупки приготовил.

Витя,

по 43 руб — само то

Есть вероятность, что на следующей неделе выйдет новость о распределении прибыли за 1 полугодие. Ранее компания выплатила дивиденды в мае в размере 2,02р, 2,56% — по итогам 2023г.

Согласно дивидендной политике Алросы (март 2021) базой для расчета дивидендов выступает свободный денежный поток (FCF). Коэффициент выплат определяется в зависимости от уровня долговой нагрузки. При этом установлен минимальный уровень дивидендов в размере 50% от чистой прибыли по МСФО за период, если коэффициент «Чистый долг/EBITDA» не превышает 1,5х. Выплата — два раза в год.

Ожидания аналитиков: 2,95 — 3,27 р

Текущая доходность: 4,96— 5,6%

Комментарий:

Недавно АЛРОСА опубликовала отчетность по МСФО за I полугодие 2024 г. :

EBITDA сократилась на 38% г/г., денежный поток подскочил на 94% г/г и составил 38 млрд руб. Чистый долг снизился до 6,3 млрд руб. против 36 млрд руб. на конец прошлого года.

Компания показала скорее смешанные результаты, хуже ожиданий. Также стоит отметить, что слабый рынок алмазов не дает уверенности в повышенных дивидендах.

НЬЮ-ДЕЛИ, 13 августа. /ТАСС/. Около 200 индийских предприятий по огранке природных алмазов в городе Сурат (штат Гуджарат) приостанавливают работу с 18 по 28 августа из-за отсутствия роста экспорта своей продукции на ключевые рынки США и Китая. Об этом сообщает газета The Economic Times.

Приостановка работы коснется заводов одной из крупнейших в Индии компаний по огранке алмазов Kiran Gems с годовым оборотом свыше $2 млрд. Впервые за свою 39-летнюю историю она отправит в вынужденный отпуск 50 тыс. своих рабочих. Kiran Gems оставалась одним из двух ключевых импортеров в стране алмазного сырья из России после введения Западом в 2022 году санкции против российской алмазодобывающей компании «Алроса». В июле в Гуджарате закрылись 500 фабрик по обработке алмазов, в результате от 70 до 75 тыс. человек потеряли работу.

По мнению генерального директора Федерации индийских экспортных организаций (FIEO) Аджая Сахая, главной причиной кризисной ситуации в алмазной промышленности Индии стало введение Западом ограничений в отношении российских алмазов.

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»