Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАлроса свои газовые активы с 2013г. уже два раза пыталась продать, только никто не берет, $1,38 млрд — дорого говорят, даже Роснеть.

Все верно, в одной компании прибыль с 2013г. до 2016г. в 2 раза сократилась. Другая компания вообще в хронических убытках.

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 419,7 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 4,51 |

| P/E | 4,9 |

| P/S | 1,3 |

| P/BV | 1,1 |

| EV/EBITDA | – |

| Див.доход ао | 7,9% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

56.99₽ +4.26%

-

- Президент «Алросы» рассказал о скорой продаже газовых активов

2017, 20 ноября 17:57

Газовые активы «Алросы» — «Геотрансгаз» и «Уренгойская газовая компания» (УГК) — могут быть проданы на аукционе в течение ближайшего месяца, заявил президент компании Сергей Иванов в ходе телефонной конференции по отчетности за 9 месяцев.

Сделка может состояться до конца декабря или в январе, сказал он. «Компания ждет директиву [для голосования госпредставителей в набсовете]», — отметил Иванов, не уточнив покупателя.

«Алроса» консолидировала «Геотрансгаз» и УГК в 2012 г., сумма сделки составила $1,037 млрд. В сентябре 2013 г. «Роснефть» подписала соглашение о покупке газовых активов у «Алросы» за $1,38 млрд, однако сделка не состоялась.

www.vedomosti.ru/business/news/2017/11/20/742410-prezident-alrosi

02.09.2016

Первоначально «АЛРОСА» планировала продать газовые компании «Роснефти» за $1,38 млрд еще до конца 2013 года, направив средства на сокращение долга. Но «Роснефть», ознакомившись с данными о запасах месторождений, сочла стоимость завышенной.

www.interfax.ru/business/526346 - 20.11.2017 | 14:18

Видео: Сохраняем негативный взгляд на бумаги Алросы

Алроса опубликовала финансовые результаты за III квартал 2017 года по МСФО.

«Мы сохраняем негативный краткосрочный взгляд на бумаги Алросы», — отмечает Сергей Кучин, персональный брокер ФГ БКС.

www.youtube.com/watch?v=uif2fp3-kIM  Алроса заработала 2 ярда $ в 2016 году за счет разового дохода от девальвации. А реально алроса может генерить 1 ярд в год. Сколько она должна стоить из ходя из этого. Минимум 7 ярдов$. Сейчас она стоит 9млрд $.

Алроса заработала 2 ярда $ в 2016 году за счет разового дохода от девальвации. А реально алроса может генерить 1 ярд в год. Сколько она должна стоить из ходя из этого. Минимум 7 ярдов$. Сейчас она стоит 9млрд $.

По этому бежать и покупать её особого смысла нет, но и прямо сейчас продавать тоже )))

По этому рекомендация — держать. (сам держу сквозь слезу и проклинаю, что поддался ажиотажу и так мало продал в начале года) Алроса - дивиденды по итогам 2017 г. будут ниже прошлого год, но на хорошем уровне

Алроса - дивиденды по итогам 2017 г. будут ниже прошлого год, но на хорошем уровне

Финансовые результаты в 3 кв. 2017 г. продолжили ухудшаться

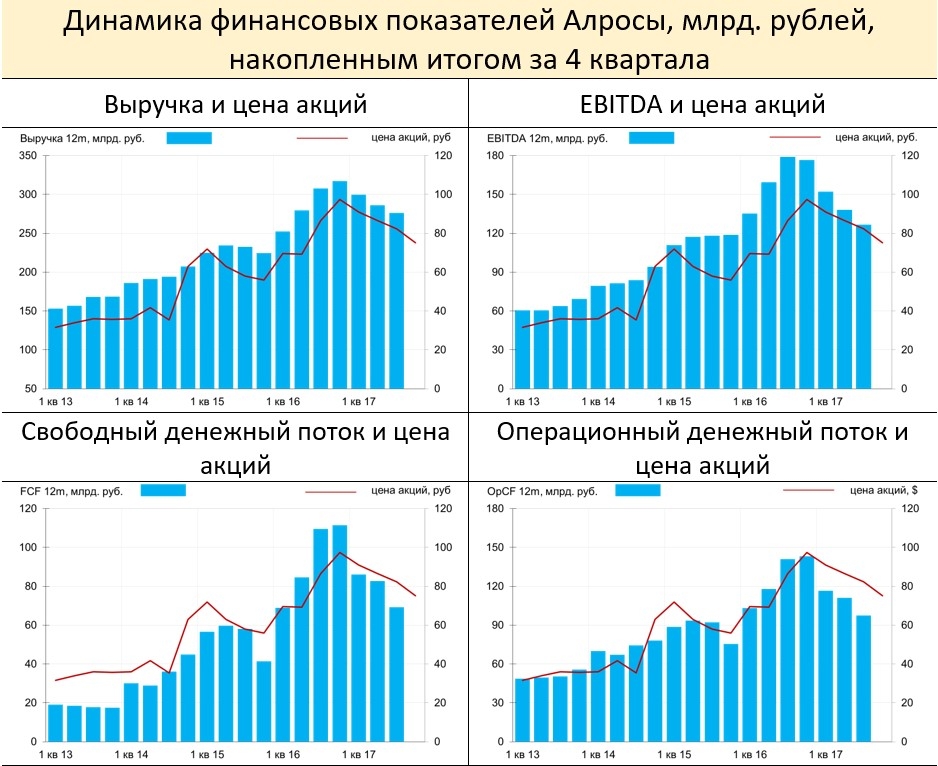

Падение выручки и прибыли… АК «АЛРОСА» в пятницу опубликовала отчетность за 3 кв. и 9 мес. 2017 г. по МСФО, которая отразила снижение всех основных финансовых показателей относительно уровня годичной давности и предыдущего квартала. Так, в 3 кв. выручка сократилась на 17% квартал к кварталу и на 15% год к году до 59 млрд руб. EBITDA упала соответственно на 28% и 30% до 27,2 млрд руб. В то же время выручка превзошла ожидания рынка, а EBITDA оказалась на уровне консенсус-прогноза. Чистая прибыль снизилась год к году и квартал к кварталу почти вдвое до 12,8 млрд руб.

… из-за изменения качества проданных алмазов и сокращения объема продаж в 3 кв. За квартал компания добыла 10,2 млн карат алмазов, на 7% меньше, чем в 3 кв. 2016 г., и на 2% меньше, чем во 2 кв. 2017 г. При этом, хотя объем продаж за 9 мес. 2017 г. вырос на 6% год к году до 31,8 млн карат, в 3 кв. этого года он резко сократился, а именно на 26% квартал к кварталу и на 10% год к году до 7,5 млн карат из-за падения продаж алмазов ювелирного качества. По сообщению АЛРОСА, за 9 мес. 2017 г. средняя цена реализации алмазов снизилась из-за изменения ассортимента – увеличилась доля мелкоразмерного сырья. Однако ухудшение структуры продаж в 3 кв., похоже, удалось преодолеть, поскольку в 1 п/г падение средней цены составило 15%, а за 9 мес. 2017 г. – только 12%. Негативное влияние на выручку также оказало укрепление рубля в нынешнем году. Несмотря на контроль над затратами (денежные операционные затраты почти не изменились год к году), падение выручки отразилось на прибыльности компании. Рентабельность по EBITDA снизилась на 10 п.п. по сравнению с прошлогодним показателем до 46%. На чистой прибыли в 3 кв., помимо падения выручки, отразилось списание активов на 7,4 млрд руб. из-за аварии на руднике «Мир».

Дивиденды по итогам 2017 г. будут ниже, чем за прошлый год, но на хорошем для российского рынка уровне. За 9 мес. 2017 г. объем капвложений компании сократился до 18,14 млрд руб. с 21,9 млрд руб. за соответствующий период 2016 г. Свободный денежный поток АЛРОСА за 9 мес. текущего года упал почти вдвое, составив 61,9 млрд руб. из-за снижения операционной прибыли. Основной среднесрочной проблемой остается ликвидация последствий аварии на шахте «Мир», которая обеспечивала более 10% производства компании. АЛРОСА пока не изменила производственный план на 2017 г. – 39,2 млн карат, поскольку выпадающие объемы будут компенсированы ростом добычи на других месторождениях. Производственные результаты за 9 мес. 2017 г. показывают, что заявленный объем добычи может быть достигнут. Ликвидация последствий аварии и расширение производства для компенсации выпадающих объемов могут потребовать дополнительных инвестиций и операционных затрат, что приведет к уменьшению свободного денежного потока. Снижение рентабельности компании в 2017 г. приведет к сокращению чистой прибыли за год на 30–35%, что может отразиться на дивидендах, которые, исходя из дивидендной политики, могут составить около 5 руб./акция – соответствует дивидендной доходности около 6%.

Уралсиб- Алроса - результаты за 3 квартал совпали с консенсус-прогнозом

Алроса: результаты за 3К17 по МСФО в рамках консенсус-прогноза

Выручка составила 58,9 млрд руб. (+3,5% относительно консенсус-прогноза, +6% относительно прогноза АТОНа), EBITDA — 27,2 млрд руб. (в рамках консенсус-прогноза, +4% относительно прогноза АТОНа), рентабельность EBITDA — 46%. Чистая прибыль упала до 13,0 млрд руб. (-50% г/г) в результате признания компанией в своей отчетности убытка от аварии на руднике Мир в размере 7,4 млрд руб. АЛРОСА заявила, что еще оценивает последствия аварии и капзатраты, необходимые для восстановления добычи. АЛРОСА подчеркнула небольшое восстановление на рынке алмазов. Телеконференция состоится в понедельник 20 ноября, информация для набора: тел. 8-10-800-2097-2044 (Россия), +44-14-52-555-566 (международный), код доступа: 7197349.

Выручка и EBITDA совпали с консенсус-прогнозом, и результаты НЕЙТРАЛЬНЫ, на наш взгляд. Убыток от обесценения в результате аварии на руднике Мир в размере 7,4 млрд руб. чуть ниже оценки экономического убытка Ростехнадзором в размере 10,2 млрд руб. Мы ожидаем, что рынок будет ждать от телеконференции прояснения ситуации в алмазной отрасли и прогноз АЛРОСА по капзатратам после аварии. Мы подтверждаем рекомендацию ПОКУПАТЬ по АЛРОСА.

АТОН - Результаты Алросы могу негативно повлиять на котировки акций компании

АЛРОСА вдвое снизила чистую прибыль по МСФО в III квартале, до 13 млрд руб.

АК АЛРОСА в III квартале 2017 года получила чистую прибыль в 12,95 млрд рублей, говорится в отчетности компании по МСФО. Это на 49% меньше результата предыдущего квартала текущего года и на 51% — июля-сентября 2016 года. По итогам 9 месяцев чистая прибыль АЛРОСА по МСФО составила 61,86 млрд рублей, на 47% меньше, чем в аналогичном периоде прошлого года. Квартальная выручка АЛРОСА от продаж составила 58,927 млрд рублей (снижение на 17% ко II кварталу и на 14% к прошлому году), за 9 месяцев — 214,477 млрд рублей (снижение на 16% к январю-сентябрю 2016 года). Рентабельность по EBITDA уменьшилась до 46% за квартал и 47% за 9 месяцев.

Сильное падение прибыли компании связано со списаниями из-за аварии на руднике Мир, АЛРОСА признала убыток от списания основных средств в 7,4 млрд руб. Снижение выручки компании связано с укреплением рубля, сокращением объемов реализации (на 26% ко 2 кв. 17), а также снижением цен. На этом фоне падала и EBITDA, правда маржу по этому показателю АЛРОСЕ удалось сохранить на приемлемом уровне. Мы считаем, что результаты АЛРОСЫ могу негативно повлиять на котировки акций компании.

Промсвязьбанк

Сергей Кузнецов, Смотрел данные Минфина с 2003 года. Производство алмазов значительно не выросло. Цена выросла в 2 раза в долларах за карат и курс рубля вырос в 2 раза. Была выручка 60 ярдов, а сейчас больше 240. По выручке вроде всё нормально, а прибыль выросла кратно больше. Попробую покопаться.

khornickjaadle,

я тоже покумекаю, если что найду, сброшу сюда.

Сергей Кузнецов, Разобрался. То, что чистая прибыль была в 2003 году небольшая ( 6 ярдов) — это ни о чём. У алросы всегда выручка от реализации алмазов превышала себестоимость в 2 раза примерно, то есть в 2003 году выручка 60, себестоимость 29. Бизнес рос постоянно все 15 лет, но всегда выдерживается соотношение выручки и себестоимости с превышением первой в 2 раза. Если, например выручка будет 600 ярдов, то могут «нарисовать» себестоимость в 300 ярдов по логике. Как так получается — загадка… В общем, нужно следить за отчётностью.Сергей Кузнецов, Смотрел данные Минфина с 2003 года. Производство алмазов значительно не выросло. Цена выросла в 2 раза в долларах за карат и курс рубля вырос в 2 раза. Была выручка 60 ярдов, а сейчас больше 240. По выручке вроде всё нормально, а прибыль выросла кратно больше. Попробую покопаться.

khornickjaadle,

я тоже покумекаю, если что найду, сброшу сюда.- Сергей Кузнецов, Смотрел данные Минфина с 2003 года. Производство алмазов значительно не выросло. Цена выросла в 2 раза в долларах за карат и курс рубля вырос в 2 раза. Была выручка 60 ярдов, а сейчас больше 240. По выручке вроде всё нормально, а прибыль выросла кратно больше. Попробую покопаться.

Сергей Кузнецов, В чём-то ошибка, за 2002 год МСФО ЧП примерно 2,4 ярда, 2003 год — 6 ярдов.

khornickjaadle,

Я же и пишу, в 2003 году прибыль 0,2 млрд $, это как раз 6 млрд рублей и капитализация тогда была 6 млрд рублей (очень приблизительно). Только в 2016 прибыль уже 2 млрд$. Как она так смогла вырасти? И не может ли она вернуться опять на 0,2 млрд? (разово, конечно, может, но в те года у АЛРОСы была постоянно такая низкая прибыль)

Сергей Кузнецов, Интересно… Первое, что пришло в голову, так это может тогда продавали через посредников-дилеров, а позже стали напрямую продавать клиентам, вроде в 9 странах АЛРОСА присутствует.

Сергей Кузнецов, В чём-то ошибка, за 2002 год МСФО ЧП примерно 2,4 ярда, 2003 год — 6 ярдов.

khornickjaadle,

Я же и пишу, в 2003 году прибыль 0,2 млрд $, это как раз 6 млрд рублей и капитализация тогда была 6 млрд рублей (очень приблизительно). Только в 2016 прибыль уже 2 млрд$. Как она так смогла вырасти? И не может ли она вернуться опять на 0,2 млрд? (разово, конечно, может, но в те года у АЛРОСы была постоянно такая низкая прибыль)- Andrey,

выручка выросла в $ или в рублях? рынок алмазов вырос или доля АЛРОСы? Или то и другое? Доброе утро! У меня крутятся фундаментальные мысли по АЛРОСе и по рынку алмазов.

В 2016 году АЛРОСА заработала 2 млрд $ (это цифра и далее, очень большие округления)

В 2017 году и далее я предполагаю, что АЛРОСА будет зарабатывать 1 млрд$.

Это кое-как оправдывает нынешнюю капитализацию (хотя я бы использовал коэффициент чистая прибыль/цена в районе 7, как интересный для покупки актива).

Но в 2003 году, когда я принял решение заниматься этим активом, чистая прибыль была 0,2 ярда при p|e 1. У меня вопрос, почему так сильно выросла прибыль?

— рынок алмазов предполагаю сильно не изменился

— зарплаты в РФ в $ думаю выше, чем тогда (хотя утверждение возможно спорное)

У меня единственное предположение, что за эти годы АЛРОСА сильно уменьшила долговую нагрузку + упали проценты. Я помню 2010 год, когда АЛРОСА размещала евробонды под 7,75% годовых в $, то считалось, что это очень дешевое финансирование и оно заменит более дорогое привлечение. Хотя инвест банкирам АЛРОСА заплатила минимум 20 млн$ за это размещение.Но может ли это объяснить такой рост прибыли?

У кого то есть еще идеи, почему так сильно выросла прибыль АЛРОСы?

Сергей Кузнецов, В чём-то ошибка, за 2002 год МСФО ЧП примерно 2,4 ярда, 2003 год — 6 ярдов.

Доброе утро! У меня крутятся фундаментальные мысли по АЛРОСе и по рынку алмазов.

В 2016 году АЛРОСА заработала 2 млрд $ (это цифра и далее, очень большие округления)

В 2017 году и далее я предполагаю, что АЛРОСА будет зарабатывать 1 млрд$.

Это кое-как оправдывает нынешнюю капитализацию (хотя я бы использовал коэффициент чистая прибыль/цена в районе 7, как интересный для покупки актива).

Но в 2003 году, когда я принял решение заниматься этим активом, чистая прибыль была 0,2 ярда при p|e 1. У меня вопрос, почему так сильно выросла прибыль?

— рынок алмазов предполагаю сильно не изменился

— зарплаты в РФ в $ думаю выше, чем тогда (хотя утверждение возможно спорное)

У меня единственное предположение, что за эти годы АЛРОСА сильно уменьшила долговую нагрузку + упали проценты. Я помню 2010 год, когда АЛРОСА размещала евробонды под 7,75% годовых в $, то считалось, что это очень дешевое финансирование и оно заменит более дорогое привлечение. Хотя инвест банкирам АЛРОСА заплатила минимум 20 млн$ за это размещение.Но может ли это объяснить такой рост прибыли?

У кого то есть еще идеи, почему так сильно выросла прибыль АЛРОСы?

Сергей Кузнецов,

ну как бы выручка выросла… не?- Доброе утро! У меня крутятся фундаментальные мысли по АЛРОСе и по рынку алмазов.

В 2016 году АЛРОСА заработала 2 млрд $ (это цифра и далее, очень большие округления)

В 2017 году и далее я предполагаю, что АЛРОСА будет зарабатывать 1 млрд$.

Это кое-как оправдывает нынешнюю капитализацию (хотя я бы использовал коэффициент чистая прибыль/цена в районе 7, как интересный для покупки актива).

Но в 2003 году, когда я принял решение заниматься этим активом, чистая прибыль была 0,2 ярда при p|e 1. У меня вопрос, почему так сильно выросла прибыль?

— рынок алмазов предполагаю сильно не изменился

— зарплаты в РФ в $ думаю выше, чем тогда (хотя утверждение возможно спорное)

У меня единственное предположение, что за эти годы АЛРОСА сильно уменьшила долговую нагрузку + упали проценты. Я помню 2010 год, когда АЛРОСА размещала евробонды под 7,75% годовых в $, то считалось, что это очень дешевое финансирование и оно заменит более дорогое привлечение. Хотя инвест банкирам АЛРОСА заплатила минимум 20 млн$ за это размещение.Но может ли это объяснить такой рост прибыли?

У кого то есть еще идеи, почему так сильно выросла прибыль АЛРОСы? - Алроса - спрос на алмазы остается высоким

Чистая прибыль АК «АЛРОСА» по МСФО в 3 квартале 2017 года снизилась на 51% по сравнению с аналогичным периодом прошлого года, составив 12,95 млрд рублей, говорится в отчете компании.

Инвесторы нейтрально отреагировали на отчетность «АЛРОСА». Бумаги, находившиеся на минимуме с августа прошлого года, сегодня растут на 1,6%.

Финансовые результаты алмазодобывающей компании оказались неоднозначными. С одной стороны, росту выручки помешало укрепление рубля, а также негативные изменения в ассортименте. С другой — на 6% увеличился объем продаж в натуральном выражении, притом, что цены на алмазы были стабильными. Компания сохранила высокую (47%) рентабельность EBITDA. Хотя этот показатель стал на 12 п.п. ниже, чем годом ранее, нынешний уровень все равно можно считать хорошим. Из других российских горнорудных компаний только ГМК Норникель демонстрирует рентабельность EBITDA на уровне около 50%. Кроме того, «АЛРОСА» удалось снизить затраты на производство на 3%.

Снижение прибыли также связано с убытком от остановки работы рудника Мирный из-за аварии. Главные вопросы, которые сейчас волнуют инвесторов, это влияние аварии на бизнес компании. По итогам года ей, скорее всего, удастся достичь объема продаж в 40 млн карат.

В денежном выражении я ожидаю выручку на уровне 272 млрд руб., а EBITDA — 130 млрд. Решение о целесообразности восстановления рудника может быть принято в течение полугода. Сейчас у компании низкие долговая нагрузка (0,7х EBITDA) и капзатраты (18 млрд руб. за девять месяцев). Между тем в случае принятия решения о восстановительных работах на Мирном инвестпрограмма может увеличиться в два-три раза. В свою очередь, долговая нагрузка «АЛРОСА» поднимется до 1,1–1,3х EBITDA уже через два года. Однако при условии, что рубль не будет укрепляться, это не несет рисков для компании.

Ващенко Георгий

Несмотря на то, что крупные брокерские дома пока не снизили прогнозы и целевые уровни по бумагам алмазодобытчика, до конца года инвесторы, на мой взгляд, сохранят консервативный настрой в отношении этой акции. Полагаю, что они будут торговаться в широком боковом коридоре 67–83 руб. Драйвером роста могут стать позитивные новости относительно планов по добыче, а также положительные сигналы с рынка алмазов. Конференция менеджмента «АЛРОСА» запланирована на этот понедельник, 20 ноября.

ИК «Фридом Финанс» А почему кстати резко упали продажи алмазов в 3 квартале по отношению ко 2 кварталу при сохранении добычи?

Сезонность чтоль?

Тимофей Мартынов,

Да, в продажах алмазов есть сезонность.

Наверное потому что дивы выплатили в 3 кв?

Как никак 66 ярдов за 16 год

Тимофей Мартынов,

Да, кэш лежал на коротких рублевых депозитах под дивы.

В ВТБ-банке, он их доит ))) Результаты слабые. Но всё это ожидалось и, на мой взгляд, уже давно нашло отражение в динамике акций.

Результаты слабые. Но всё это ожидалось и, на мой взгляд, уже давно нашло отражение в динамике акций.

Интересней, что будет с дивидендами. В предыдущие пару лет компания выплачивала дивиденды из расчёта 50% прибыли МСФО. Если этот подход будет сохранён, то по итогам этого года акционеры могут рассчитывать на 5-5.5 рублей на акцию, что даёт доходность к текущей цене около 7%. Свободный денежный поток в этом году сопоставим с размером прибыли – по итогам 9 месяцев эти показатели в точности совпали, составив 62 млрд. рублей. Очевидно, что по году FCF существенно превысит 50% прибыли, поэтому компания могла бы сохранить прошлогодний уровень дивидендов без увеличения чистого долга. Он, кстати, у Алросы низкий: NetDebt/EDITDA – 0.7. Но из-за того, что в результате аварии компании могут потребоваться дополнительные инвестиции, вероятность увеличения нормы дивидендных выплат, наверное, всё-таки невелика. Я думаю, решение по дивидендам во многом будет зависеть от конъюнктуры рынка к весне следующего года. Пока компания отмечает, что на рынке наблюдается умеренное оживление.

Подробнее в Телеграм канале MMI t.me/russianmacro

- Акции Алроса отстали от рынка

Неопределенность уходит — повышаем до покупать

Неопределенность, связанная с аварией на руднике Мир, оказывала сильное давление на акции АЛРОСА. Тем не менее, после выпуска отчета Ростехнадзора о причинах аварии и заявлений президента компании о том, что рудник будет закрыт в течение нескольких лет, в этом вопросе появилось намного больше ясности. Проблемы с ликвидностью в Индии сохраняются, но мы считаем, что высокий сезон во время рождественских и новогодних праздников поддержит продажи АЛРОСА. Рынок позитивно воспримет обновление среднесрочной стратегии в декабре, на наш взгляд, а новый менеджмент вернулся к вопросу о продаже газовых активов. Если она будет реализована, она станет катализатором для акций компании и выведет АЛРОСА в положительную денежную позицию. Компания отстала от индекса ММВБ — Металлы и добыча на 30% с июля и торгуется с мультипликатором EV/EBITDA 2018П 4.5x, предлагая дивидендную доходность 8% за 2017. Мы повышаем нашу целевую цену до 90 руб., а рекомендацию – до ПОКУПАТЬ.

Авария на руднике Мир преимущественно учтена в цене. Федеральный регулятор Ростехнадзор указал среди причин аварии сложные гидрогеологические условия, а не только технические ошибки АЛРОСА, и постановил, что разработка рудника должна быть приостановлена до утверждения нового проекта. Хотя это не снимает вину с АЛРОСА, ясность в отношении этого вопроса – позитивный фактор. Соответствующий экономический ущерб был оценен в 10,2 млрд руб., страховая выплата ожидается в 2018.

Впереди сильный сезон. Конец года и первый квартал обычно являются сильными периодами для алмазной отрасли из-за пополнения запасов в связи с рождественскими и новогодними праздниками (включая и Китайский Новый год в феврале). И АЛРОСА и De Beers отчитываются об итогах месячных продаж, и положительная динамика м/м должна поддержать их акции.

Среднесрочная стратегия в декабре. АЛРОСА сообщит рынку о своих среднесрочных планах развития к концу 2017. После аварии на руднике Мир рынок с нетерпением ждет обновленных прогнозов по добыче и капзатратам.

Мы не ожидаем никаких неприятных сюрпризов, поэтому новые прогнозы должны быть позитивно восприняты рынком.

Продажа газовых активов вновь на повестке дня. Новый президент = новые усилия по продаже газовых активов.

Мы считаем, что именно это станет приоритетной задачей, учитывая политические связи отца Сергея Иванова. Они важны, поскольку и АЛРОСА, и главный потенциальный покупатель, Роснефть – госкомпании. Продажа газовых активов должна вывести АЛРОСА в плюс по чистой денежной позиции и усилить ее дивидендный потенциал.

Привлекательная дивидендная история с доходностью 8% за 2017.

Акции АЛРОСА отстали от рынка. Акции компании упали почти на 20% с июля из-за неясности в отношении будущего рудника Мир после аварии, а также сложной ситуации в гранильной отрасли Индии (мы снизили рекомендацию до Держать 8 сентября). С июля акции АЛРОСА отстали от индекса ММВБ-Металлы и добыча на 30%.

Привлекательная оценка относительно среднего исторического значения. АЛРОСА торгуется с форвардным консенсус-мультипликатором EV/EBITDA 4.1x или с дисконтом 15% к своему собственному 5-летнему среднему значению 4.7x. Согласно прогнозу АТОНа по EBITDA (-6% по сравнению с консенсус-прогнозом) АЛРОСА торгуется с мультипликатором EV/EBITDA 2018П равным 4.5x, предлагая дисконт 20% к мировым диверсифицированным добывающим компаниям и 35% к производителям золота и МПГ.

Несмотря на ожидаемое снижение доходов, привлекательная дивидендная история сохраняется – мы ожидаем, что дивиденды на акцию составят 6,0 руб. за 2017 и 5,3 руб. за 2018, что соответствует доходности 8% и 7% соответственно, при условии, что компания продолжит выплачивать 50% от своей чистой прибыли.

АТОН

Риски: SPO в 2018, рост капзатрат, реформа алмазной отрасли в России. Правительство рассматривает возможность снижения своей доли в АЛРОСА до 29% к 2019, или на 4%, что предполагает риск навеса акций – 22 млрд руб. или 18 дней оборота. Восстановление рудника Мир и рост добычи на других активах могут способствовать увеличению капзатрат. Алмазная реформа может привести к неблагоприятным регуляторным изменениям.

Цены на момент закрытия 14 ноября 2017

Забил алросин отчет в наши таблички:

Забил алросин отчет в наши таблички:

smart-lab.ru/q/ALRS/f/q/MSFO/

Почему кстати чистый долг скакнул резко?

Был 41 стал 88. Кэш на 40 ярдов упал.

Наверное потому что дивы выплатили в 3 кв?

Как никак 66 ярдов за 16 год- А почему кстати резко упали продажи алмазов в 3 квартале по отношению ко 2 кварталу при сохранении добычи?

Сезонность чтоль?

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: