Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВнимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

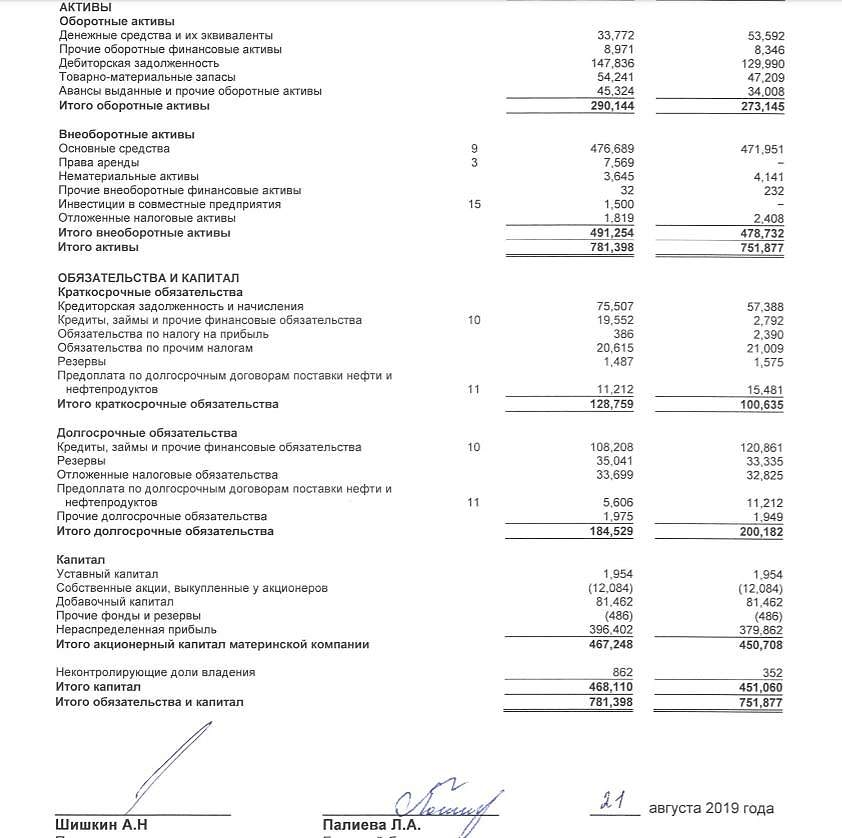

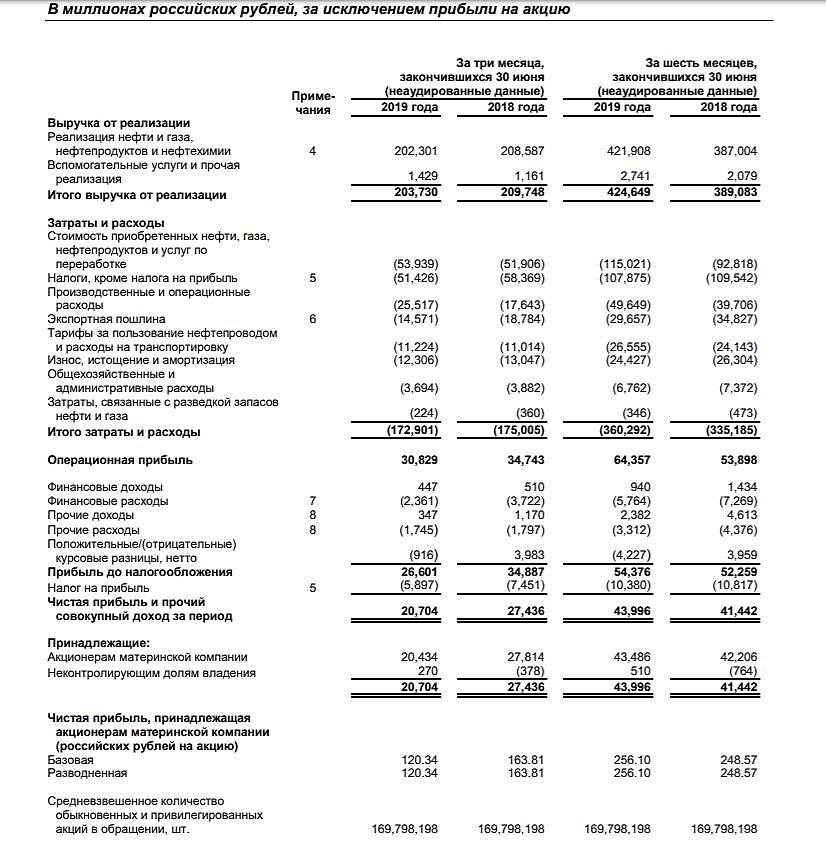

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.