Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийи при всем этом нераспределенная прибыль по этому же отчету на 31.12.18 379,9 млрд, а на 31.12.19 429,6 млрд.

думайте сами. решайте сами…

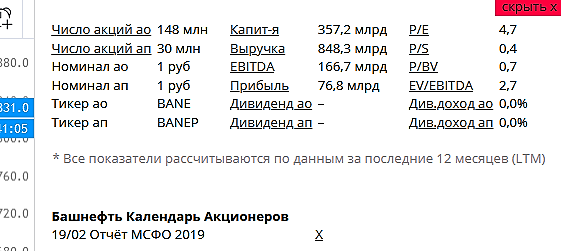

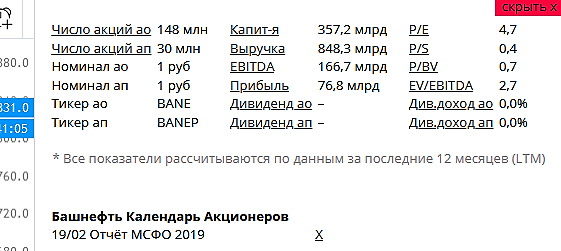

| Число акций ао | 148 млн |

| Число акций ап | 30 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 411,9 млрд |

| Выручка | 1 312,0 млрд |

| EBITDA | 294,3 млрд |

| Прибыль | 209,1 млрд |

| Дивиденд ао | 249,69 |

| Дивиденд ап | 249,69 |

| P/E | 2,0 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 1,4 |

| Див.доход ао | 9,9% |

| Див.доход ап | 18,6% |

| Башнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Башнефть акции

ао: 2515.5₽ +1.23%ап: 1344₽ +1.01%

-

2019г для башнефти - ничего особенного

2019г для башнефти - ничего особенного

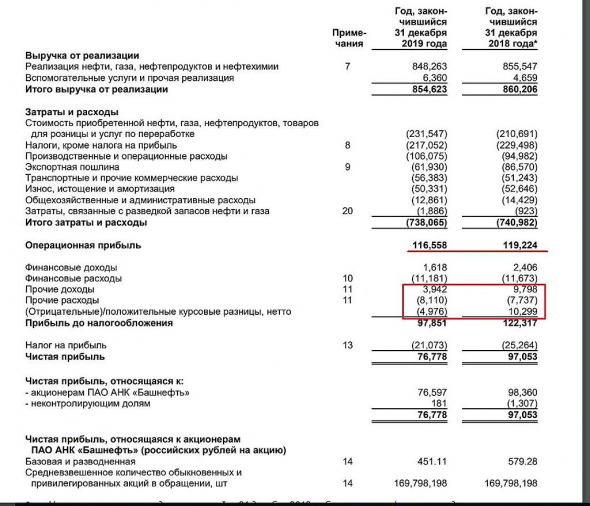

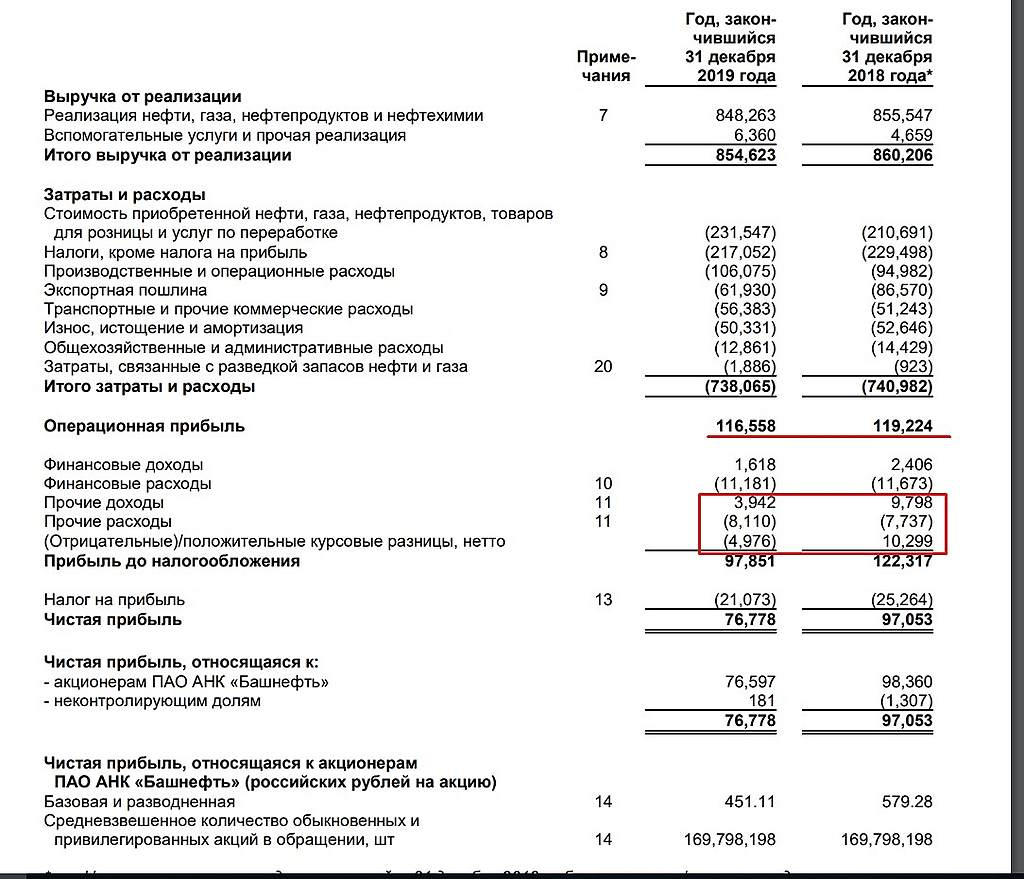

Вышел отчет по МСФО Башнефти за 2019г.

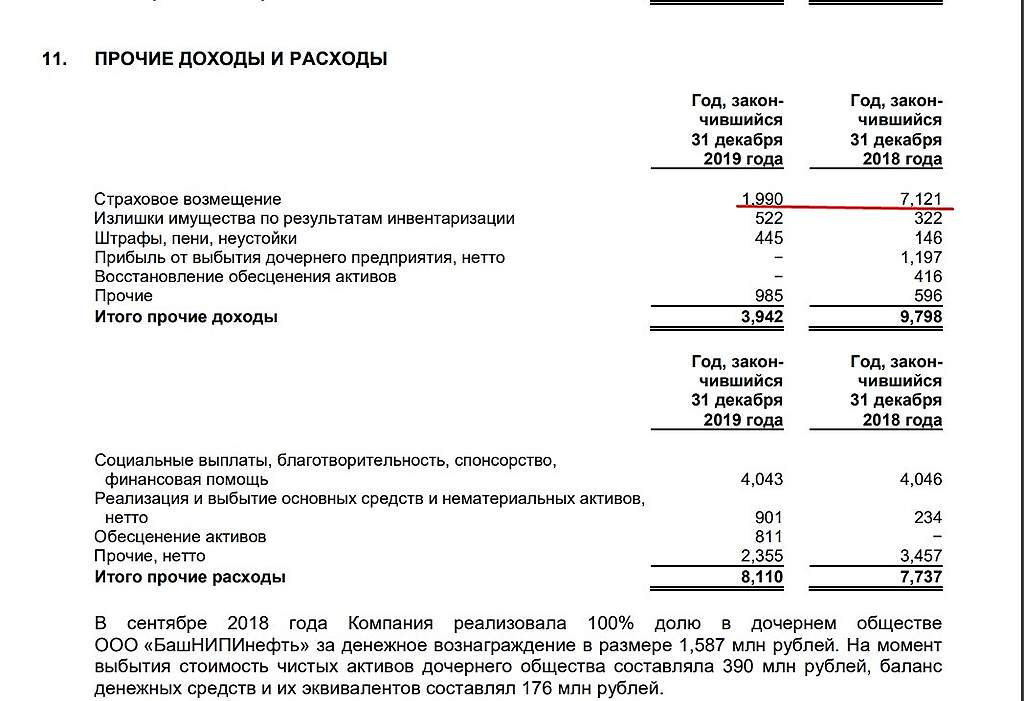

По итогам 2019г прибыль снизилась до 76,8млрд. руб по сравнению с 97млрд в 2018г, но объясняется это курсовой разницей с предыдущим годом (почти -15млрд.руб) и разницей в прочих доходах на 5,8млрд.руб., из которых -5млрд.руб — это уменьшение страхового возмещения.

С точки зрения операционной деятельности цена нефти в рублях упала на 6,2%, при этом выручка сократилась на 0,6%, но зато выросли закупки нефти на стороне на 9,6%. В общем-то возможный провал был, видимо, компенсирован увеличенной закупкой нефти у Роснефти с минимальным возможным заработком. В итоге валовый доход в 2019г достаточно логично упал, но не сильно — с 119,2млрд в 2018г до 116,6 в 2019г.

В итоге отчет о прибылях и убытках особых эмоций не вызывает.

Если обратиться к балансу, то там всё также продолжаются не очень хорошие тенденции, связанные с взаимоотношениями с Роснефтью. По итогам года дебиторка, связанная с Роснефтью, выросла с 124,3млрд на 31.12.2018 до 157,1млрд на 31.12.2019 (+26,4%), причем Роснефть выступило комиссионером по продаже нефти и нп на 581,5млрд. в 2019г по сравнению с 565,9млрд. в 2018г (+2,75%). В общем обоснованность этого не очевидно и продолжает складваться ощущение, что свободные средства используются Роснефтью в своих целях. При этом чистый долг ещё к тому же вырос, что, очевидно, ухудшает позицию компании, хотя и не критично.

Авто-репост. Читать в блоге >>>

Почему СмартЛаб показывает 0% ДД и по АО и по АП? чтобы быстрее лилось?

sapnatalia, а они уже дивиденд объявили?

Роман Ранний, до сих пор тоже не были объявлены, но благополучно висели прошлогодние) А теперь на фоне резкого снижения цены эти нули добавляют эмоций

sapnatalia, это технический момент, там хранится информация за последние 4 кв., отчёт за 4 кв. есть а дивидендов пока нет…

Роман Ранний, спасибо за пояснение. Будем ждать!

Почему СмартЛаб показывает 0% ДД и по АО и по АП? чтобы быстрее лилось?

sapnatalia, а они уже дивиденд объявили?

Роман Ранний, до сих пор тоже не были объявлены, но благополучно висели прошлогодние) А теперь на фоне резкого снижения цены эти нули добавляют эмоций

sapnatalia, это технический момент, там хранится информация за последние 4 кв., отчёт за 4 кв. есть а дивидендов пока нет…Почему СмартЛаб показывает 0% ДД и по АО и по АП? чтобы быстрее лилось?

sapnatalia, а они уже дивиденд объявили?

Роман Ранний, до сих пор тоже не были объявлены, но благополучно висели прошлогодние) А теперь на фоне резкого снижения цены эти нули добавляют эмоций

Почему СмартЛаб показывает 0% ДД и по АО и по АП? чтобы быстрее лилось?

sapnatalia, а они уже дивиденд объявили?- не так страшен чёрт как его малюют, опер. прибыль практически не изменилась

основные виновники падения прибыли это курсовые разницы и прочие доходы/расходы

Ракета на старте !

Pall Nilolaff, чем заправляют?

Роман Ранний, ХЗ, кто-то пылесосит. объемы с ходу почти на 18К.

Акция может вырасти на двух факторах:

1. На доле дивидендов от прибыли

2. На динамике этой прибыли

Сегодня на первом факторе славновзрослеютрастут внучки Газпрома.

У Башнефти также есть потенциал этого фактора. Но он, как мы понимаем, ограничен.

Татнефть, например, его исчерпала. Но у нее сильнее второй фактор.

А он, в свою очередь, безграничный. До определенного масштаба ))

Евдокимов Сергей,

Башнефть эмитент с рейтингом ААА, который при цене 1838 должен заплатить чистыми 7,5% годовых.

Не так мало для ААА когда ставка 6% и будет ещё снижаться.

Кроме того в среднем они платят по 158 руб. Если так и будет продолжаться то определённо потенциал в 25% роста(при ставке 6%) ещё есть. имхо

Роман Ранний, Башнефть, прежде всего, рулится Сечиным.

А потом уже рейтинги, мультипликаторы и прочие доводы...)

Евдокимов Сергей, вы не верите что он даст 25% заплатить?

Роман Ранний, Должны дать, тут дело бюджетное. лучше бы побольше, но маловероятно, хотя, все может быть.

Акция может вырасти на двух факторах:

1. На доле дивидендов от прибыли

2. На динамике этой прибыли

Сегодня на первом факторе славновзрослеютрастут внучки Газпрома.

У Башнефти также есть потенциал этого фактора. Но он, как мы понимаем, ограничен.

Татнефть, например, его исчерпала. Но у нее сильнее второй фактор.

А он, в свою очередь, безграничный. До определенного масштаба ))

Евдокимов Сергей,

Башнефть эмитент с рейтингом ААА, который при цене 1838 должен заплатить чистыми 7,5% годовых.

Не так мало для ААА когда ставка 6% и будет ещё снижаться.

Кроме того в среднем они платят по 158 руб. Если так и будет продолжаться то определённо потенциал в 25% роста(при ставке 6%) ещё есть. имхо

Роман Ранний, Башнефть, прежде всего, рулится Сечиным.

А потом уже рейтинги, мультипликаторы и прочие доводы...)

Евдокимов Сергей, вы не верите что он даст 25% заплатить?

Роман Ранний, даст.

А то съедят его башкиры. Бюджет как-никак.

Башнефть - факторы роста и падения акций

- дешевизна по фундаментальному анализу (капитала 4000+ руб на 1 акцию) + высокая див доходность с учетом выплаты всего 25% прибыли по МСФО (17.10.2023)

- Башнефть - дойная корова Роснефти через рост дебиторки (28.07.2021)

- Сразу после того как Роснефть стала контролирующим акционером в конце 2016 года, компания перестала публиковать презентации, MD&A и проводить конференц-колл по результатам отчетности (28.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Башнефть - описание компании

Основными видами деятельности ПАО АНК «Башнефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции.С 12 октября 2016 года ПАО «НК «Роснефть» является контролирующим акционером Компании.

Чтобы купить акции, выберите надежного брокера: