| Число акций ао | 148 млн |

| Число акций ап | 30 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 411,5 млрд |

| Выручка | 1 312,0 млрд |

| EBITDA | 294,3 млрд |

| Прибыль | 209,1 млрд |

| Дивиденд ао | 249,69 |

| Дивиденд ап | 249,69 |

| P/E | 2,0 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 1,4 |

| Див.доход ао | 9,9% |

| Див.доход ап | 18,4% |

| Башнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Башнефть акции

ао: 2510.5₽ +1.48%ап: 1354₽ +2.46%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

объясните почему мы с мая летим? нефть больше 5т за бочку же

Сергей Мелихов,

Общее снижение рынка на данный момент в целом, закошмаренность санкциями, наличие фигуры ИИСа (из-за этого в инвестсообществах эту бумагу особенно не любят, все помнят ТНК, хотя наличие в акционерах Башкирии по аналогии с удмуртнефтью (где в минорах китайцы) вроде бы даёт какую-то защищенность), отсутствие четко прописанной див.политики, отсутствие промежуточных див.выплат, перенос усиленных дивов от системы на следующий год (а может и вообще отмена). Бумага откровенно инвесторская, не летает на 3-5% за день другой. Идея просто держать под следующие дивы летом (на фоне роста ЧП и, возможно, выплат от Системы, проведенных в большей степени за 1 квартал этого года (но их может и не быть)

homa82, Да мне кажется если за 17 такие дивы были (158) то за 18 в районе 190р должны быть

Сергей Мелихов, Судя по динамике ЧП за первые два квартала могут быть и больше. Нужно смотреть смогут ли восстановить добычу, которую срезали на 12% из-за квот ОПЕК и которую вроде бы собирались опять нарастить с конца июня. Если смогут — ближе к 250, нет 200-210 руб. на лист примерно

объясните почему мы с мая летим? нефть больше 5т за бочку же

Сергей Мелихов,

Общее снижение рынка на данный момент в целом, закошмаренность санкциями, наличие фигуры ИИСа (из-за этого в инвестсообществах эту бумагу особенно не любят, все помнят ТНК, хотя наличие в акционерах Башкирии по аналогии с удмуртнефтью (где в минорах китайцы) вроде бы даёт какую-то защищенность), отсутствие четко прописанной див.политики, отсутствие промежуточных див.выплат, перенос усиленных дивов от системы на следующий год (а может и вообще отмена). Бумага откровенно инвесторская, не летает на 3-5% за день другой. Идея просто держать под следующие дивы летом (на фоне роста ЧП и, возможно, выплат от Системы, проведенных в большей степени за 1 квартал этого года (но их может и не быть)

homa82, Да мне кажется если за 17 такие дивы были (158) то за 18 в районе 190р должны бытьобъясните почему мы с мая летим? нефть больше 5т за бочку же

Сергей Мелихов,

Общее снижение рынка на данный момент в целом, закошмаренность санкциями, наличие фигуры ИИСа (из-за этого в инвестсообществах эту бумагу особенно не любят, все помнят ТНК, хотя наличие в акционерах Башкирии по аналогии с удмуртнефтью (где в минорах китайцы) вроде бы даёт какую-то защищенность), отсутствие четко прописанной див.политики, отсутствие промежуточных див.выплат, перенос усиленных дивов от системы на следующий год (а может и вообще отмена). Бумага откровенно инвесторская, не летает на 3-5% за день другой. Идея просто держать под следующие дивы летом (на фоне роста ЧП и, возможно, выплат от Системы, проведенных в большей степени за 1 квартал этого года (но их может и не быть)

Полагаю можно брать

Sergey Soseda, Брал в диапазоне 1202 -1728 и до и после дивов, полностью не выходил уже больше года, средний вход 1364,9. Сейчас есть в наличии 7 % от портфеля, причём все за счёт прибыли, не считая дивидендов. В общем собираюсь добрать, но сегодня не ставил на покупку. Если ниже не пойдёт, особо не буду переживать в портфеле уде есть.

Хороший отчёт.

По Башнефти Устав гарантирует 0,1 рубля на преф, див. политика не менее 25% МСФО, но не меньше чем на обычку.

Если выплатят 50% по МСФО может быть 230-250р дивов. (13.8-15% на преф грязными).

РоманП., советуете cейчас преф брать (ради дивов)? Cанкции Башнефть не продавят?

AlexGood, думаю стоит, прибыль может ещё вырасти на росте доллара. Все экспортёры в фаворитах. Будет дешевле стоит ещё докупить.

Хороший отчёт.

По Башнефти Устав гарантирует 0,1 рубля на преф, див. политика не менее 25% МСФО, но не меньше чем на обычку.

Если выплатят 50% по МСФО может быть 230-250р дивов. (13.8-15% на преф грязными).

РоманП., советуете cейчас преф брать (ради дивов)? Cанкции Башнефть не продавят?

Башнефть лидирует по дивидендной доходности среди российских нефтяников

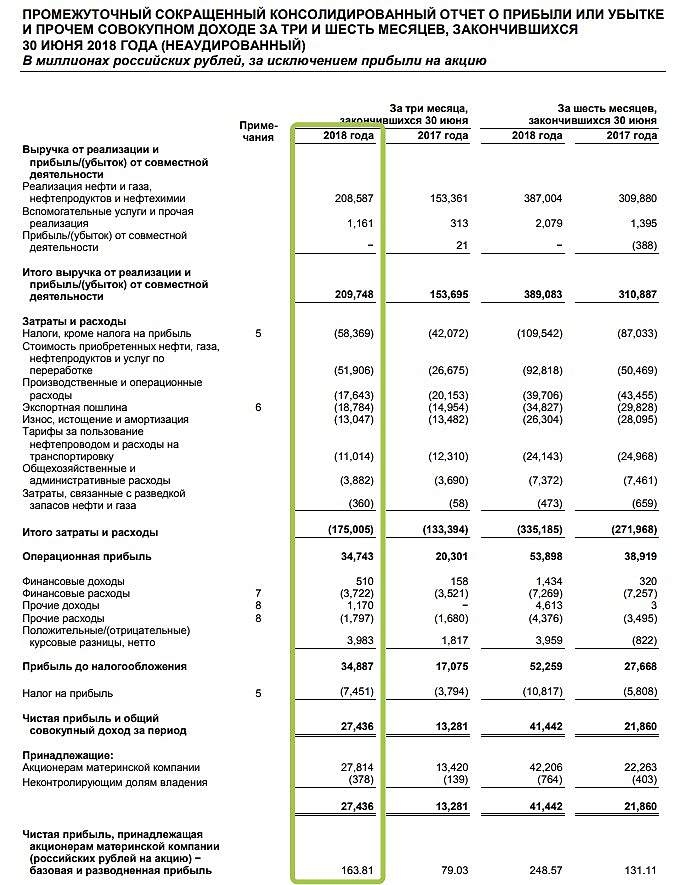

Чистая прибыль «Башнефти» по МСФО за 2 квартал 2018 года выросла в 2 раза – до 27,436 млрд рублей, следует из отчета компании.

Сегодня «Башнефть» опубликовала ожидаемо высокие финансовые результаты по МСФО за 2 квартал 2018 г. В отчетном периоде компания продемонстрировала стремительный рост финансовых показателей относительно предыдущего квартала в следствие высоких цен на нефть, снижения среднего курса рубля к доллару и отставанию роста экспортных пошлин от роста цен на нефть. В результате EBITDA компании, по нашим оценкам, выросла в полтора раза относительно прошлого квартала до 48 млрд руб.

Главной цифрой в представленной отчетности, на наш взгляд, является чистая прибыль, которая служит базой для расчета дивидендов: за I полугодие показатель увеличился в два раза от уровня годичной давности и достиг 41 млрд руб.

Мы подтверждаем наш прогноз чистой прибыли «Башнефти» за 2018 г. в размере 99 млрд руб. Исходя из нормы дивидендных выплат в 50% от чистой прибыли по МФСО (которая является целевым уровнем для госкомпаний), мы прогнозируем дивиденды на оба вида акций по итогам 2018 г. в размере 291 руб. Эта величина соответствует дивидендной доходности на уровне 14% и 17% для обыкновенных и привилегированных акций соответственно при текущих котировках, что делает акции «Башнефти» лидером среди нефтегазовых компаний РФ по дивидендной доходности в текущем году.

Сидоров Александр

ИК «Велес Капитал»

читать дальше на смартлабе

stanislava, 291р дивов это они походу загнули. И последние дивы были 45% а не 50% по МСФО. Капексы растут. Кредиты выросли на 16 млрд за 1П. Сколько будет нефть и доллар на конец года это вопрос. И добычу сократили. Посчитаем на коленке прибыл по МСФО без денег Системы 61млрд, за 1П 42млрд, дивы за год 158.95р. Т.е. за 1П 158.95/61*42=109.44р заработали. Тупо умножим на 2*109.44р=218.88р за год плюс минус. Дивдоха 13% грязными по текущим.- Башнефть лидирует по дивидендной доходности среди российских нефтяников

Чистая прибыль «Башнефти» по МСФО за 2 квартал 2018 года выросла в 2 раза – до 27,436 млрд рублей, следует из отчета компании.

Сегодня «Башнефть» опубликовала ожидаемо высокие финансовые результаты по МСФО за 2 квартал 2018 г. В отчетном периоде компания продемонстрировала стремительный рост финансовых показателей относительно предыдущего квартала в следствие высоких цен на нефть, снижения среднего курса рубля к доллару и отставанию роста экспортных пошлин от роста цен на нефть. В результате EBITDA компании, по нашим оценкам, выросла в полтора раза относительно прошлого квартала до 48 млрд руб.

Главной цифрой в представленной отчетности, на наш взгляд, является чистая прибыль, которая служит базой для расчета дивидендов: за I полугодие показатель увеличился в два раза от уровня годичной давности и достиг 41 млрд руб.

Мы подтверждаем наш прогноз чистой прибыли «Башнефти» за 2018 г. в размере 99 млрд руб. Исходя из нормы дивидендных выплат в 50% от чистой прибыли по МФСО (которая является целевым уровнем для госкомпаний), мы прогнозируем дивиденды на оба вида акций по итогам 2018 г. в размере 291 руб. Эта величина соответствует дивидендной доходности на уровне 14% и 17% для обыкновенных и привилегированных акций соответственно при текущих котировках, что делает акции «Башнефти» лидером среди нефтегазовых компаний РФ по дивидендной доходности в текущем году.

Сидоров Александр

ИК «Велес Капитал»

читать дальше на смартлабе  Башнефть - чистая прибыль по РСБУ в I п/г выросла в 2,2 раза г/г

Башнефть - чистая прибыль по РСБУ в I п/г выросла в 2,2 раза г/г

Башнефть — чистая прибыль по РСБУ в I п/г выросла в 2,2 раза г/г

отчет

читать дальше на смартлабе

РоманП.,

По итогам 2018г. дивами по ~200 рублей на акцию, в принципе, должны выплатить.

Марэк, это вы как посчитали?

6 мес. 2014 года прибыль 29 млрд. дивиденд за год 113 руб.

6 мес. 2015 года прибыль 30 млрд. дивиденд за год 164 руб.

6 мес. 2016 года прибыль 30 млрд. дивиденд за год 148 руб.

как то так

Хороший отчёт.

По Башнефти Устав гарантирует 0,1 рубля на преф, див. политика не менее 25% МСФО, но не меньше чем на обычку.

Если выплатят 50% по МСФО может быть 230-250р дивов. (13.8-15% на преф грязными).

РоманП., Открытие ожидает 190, что, впрочем тоже хорошо и от текущих это 11%. Если нефть не рухнет и до конца года останется на этом же уровне, то можно больше 200 ожидать. Доня Фредович наезжает серьёзно на Иран, то котировки нефти могут и подняться.Мсфо почвилось. Чп 41ярд… нормуль вроде

Саша Пушкин, шикарно!!!

Так бы и во втором полугодии.- Башнефть – мсфо

Тип Обыкновенная

147 846 489 акций www.moex.com/a3963

Free-float 12%

Капитализация на 07.08.2018г: 297,911 млрд руб

Тип Привилегированная

Количество 29 788 012 http://moex.com/s909

Free-float 63%

Капитализация на 07.08.2018г: 49,299 млрд руб

Общий долг на 31.12.2015г: 275,399 млрд руб

Общий долг на 31.12.2016г: 319,631 млрд руб

Общий долг на 31.12.2017г: 349,151 млрд руб

Общий долг на 31.03.2018г: 307,632 млрд руб

Общий долг на 30.06.2018г: 344,738 млрд руб

Выручка 2015г: 610,293 млрд руб

Выручка 6 мес 2016г: 272,537 млрд руб

Выручка 2016г: 593,065 млрд руб

Выручка 6 мес 2017г: 310,887 млрд руб

Выручка 2017г: 670,964 млрд руб

Выручка 1 кв 2018г: 179,335 млрд руб

Выручка 6 мес 2018г: 389,083 млрд руб

Операционная прибыль 2015г: 96,848 млрд руб

Операционная прибыль 6 мес 2016г: 41,874 млрд руб

Операционная прибыль 2016г: 85,751 млрд руб

Операционная прибыль 6 мес 2017г: 38,919 млрд руб

Операционная прибыль 2017г: 98,074 млрд руб

Операционная прибыль 1 кв 2018г: 19,155 млрд руб

Операционная прибыль 6 мес 2018г: 53,898 млрд руб

Прибыль 2015г: 59,564 млрд руб

Прибыль 1 кв 2016г: 14,147 млрд руб

Прибыль 6 мес 2016г: 28,814 млрд руб

Прибыль 9 мес 2016г: 33,457 млрд руб

Прибыль 2016г: 52,027 млрд руб

Прибыль 1 кв 2017г: 8,521 млрд руб

Прибыль 6 мес 2017г: 21,860 млрд руб

Прибыль 9 мес 2017г: 42,976 млрд руб

Прибыль 2017г: 41,857 млрд руб

Прибыль 2017г: 141,857 млрд руб (+100 млрд руб, «мировая» с АФК Система)

Прибыль 1 кв 2018г: 14,006 млрд руб

Прибыль 6 мес 2018г: 41,442 млрд руб (+89,6% г/г)

Прибыль 2018г: 84 млрд руб – Прогноз – Р/Е 4,2

http://www.bashneft.ru/disclosure/finance-results/

Чем отличаются ап от ао у башнефти?

Михаил Titov, ао это обыкновенные акции, ап это привилегированные. Права тех и тех прописаны в уставе.

Башнефть - факторы роста и падения акций

- дешевизна по фундаментальному анализу (капитала 4000+ руб на 1 акцию) + высокая див доходность с учетом выплаты всего 25% прибыли по МСФО (17.10.2023)

- Башнефть - дойная корова Роснефти через рост дебиторки (28.07.2021)

- Сразу после того как Роснефть стала контролирующим акционером в конце 2016 года, компания перестала публиковать презентации, MD&A и проводить конференц-колл по результатам отчетности (28.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Башнефть - описание компании

Основными видами деятельности ПАО АНК «Башнефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции.С 12 октября 2016 года ПАО «НК «Роснефть» является контролирующим акционером Компании.

Чтобы купить акции, выберите надежного брокера: