Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийБольшая картинка

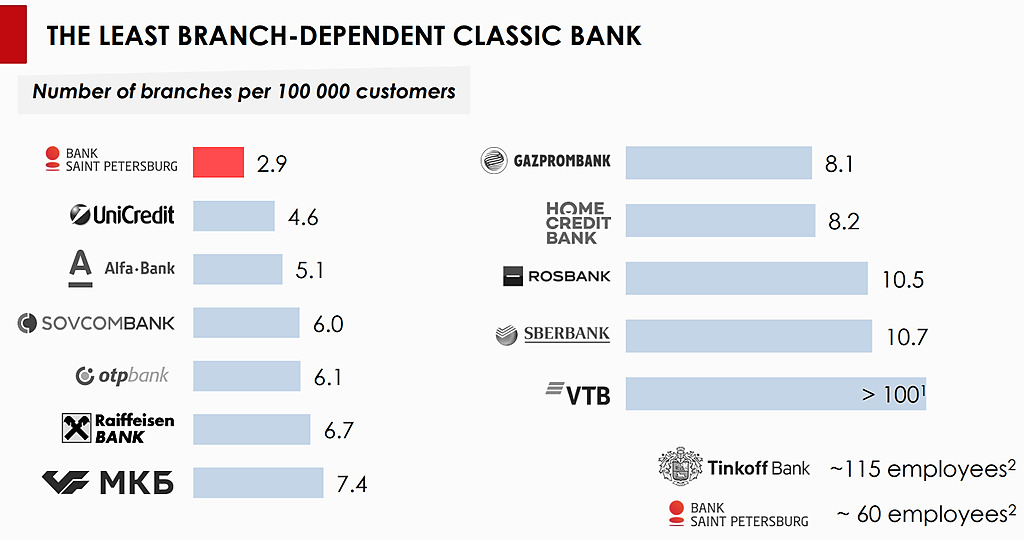

БСПБ:

👉активы 670 ярдов

👉капитал 84 ярда

👉прибыль(LTM) 8 ярдов

👉капитализация 22,5 ярда😂

Тинькофф

👉активы 670 ярдов

👉капитал 108 ярдов

👉прибыль(LTM) 40 ярдов

👉капитализация 380 ярдов

Тимофей Мартынов, Вот у TCS ROE сумасшедший. :) Я бы их скорее заподозрил в подтасовках, нежели БСП. :)

desm, если вы разберетесь с бизнес-моделью ТКС, то там вопросов с ROE не будет

Тимофей Мартынов, будучи «в теме», задам наводящий вопрос: не сравнивали ли Вы выдачи кредитных карт ТКС, предельную ПСК по ним и среднюю доходность по их портфелю в динамике? Но даже таких цифр по процентной марже ТКС едва хватило, чтобы закрыть стоимость риска в первом квартале. А я подозреваю, что основной объем резервов по коронакризису еще не сформирован. И не бойтесь так ипотеки: во многих банках сидят далеко не глупые люди, умеющие складывать «процентный риск» и «своп» в достаточно прибыльное равенство :) Поэтому в текущих условиях я бы отдал предпочтение игроку с обеспеченным портфелем. Но есть ряд иных факторов, наводящих лично меня на мысли, что на рынке у нас есть только одна достойная внимания бумага в банковском секторе