| Число акций ао | 462 млн |

| Число акций ап | 20 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 181,9 млрд |

| Опер.доход | – |

| Прибыль | 48,0 млрд |

| Дивиденд ао | 50,63 |

| Дивиденд ап | 0,44 |

| P/E | 3,8 |

| P/B | 0,9 |

| ЧПМ | 6,9% |

| Див.доход ао | 13,0% |

| Див.доход ап | 0,6% |

| Банк Санкт-Петербург Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Банк Санкт-Петербург акции

ао: 390.8₽ -0.14%ап: 68.75₽ -1.79%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование эмитента (для некоммерческой организации – наименование): ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «БАНК „САНКТ-ПЕТЕРБУРГ“

1.2. Сокращенное фирменное наименование эмитента: ПАО „Банк “Санкт-Петербург»

1.3. Место нахождения эмитента: г. Санкт-Петербург

1.4. ОГРН эмитента: 1027800000140

1.5. ИНН эмитента: 7831000027

1.6. Уникальный код эмитента, присвоенный регистрирующим органом: 00436-B

1.7. Адрес страницы в сети Интернет, используемой эмитентом для раскрытия информации: www.e-disclosure.ru/portal/company.aspx?id=3935; www.bspb.ru

1.8. Дата наступления события (существенного факта), о котором составлено сообщение: 21.10.2020

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 21 октября 2020 года.

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 22 октября 2020 года.

2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

1. О результатах деятельности ПАО «Банк «Санкт-Петербург (по РСБУ) за 9 месяцев 2020 года.

2. О рекомендациях по размеру и форме выплаты дивидендов по результатам 9 месяцев 2020 года, а также дате, на которую определяются лица, имеющие право на получение дивидендов.

3. О проведении внеочередного Общего собрания акционеров ПАО «Банк «Санкт-Петербург».

4. Об утверждении Положения о филиале ПУБЛИЧНОГО АКЦИОНЕРНОГО ОБЩЕСТВА «БАНК «САНКТ-ПЕТЕРБУРГ» в г. Москве.

5. Об утверждении Положения о филиале «Европейский» ПУБЛИЧНОГО АКЦИОНЕРНОГО ОБЩЕСТВА «БАНК «САНКТ-ПЕТЕРБУРГ».

6. Об отчете контролера ПАО «Банк «Санкт-Петербург» о деятельности Банка как профессионального участника рынка ценных бумаг в III квартале 2020 года.

2.4. Вид, категория (тип) и иные идентификационные признаки ценных бумаг эмитента: акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска 10300436В от 19.11.1992, ISIN код: RU0009100945.

3. Подпись

3.1. Директор Аппарата Правления (доверенность №01Р/0085д от 13 августа 2020 года)

Дмитрий Анатольевич Завершинский

3.2. Дата 21.10.2020г. пишет t.me/invest_or_lost/2922

пишет t.me/invest_or_lost/2922

🏦 Банк Санкт-Петербург (БСПб) представил (https://www.bspb.ru/news/2020/10/13-1/) бухгалтерскую отчётность за 9 месяцев 2020 года, заработав рекордные для себя 6,5 млрд рублей за этот период.

Непосредственно банковская деятельность достойна самых высоких похвал: чистый процентный доход с января по сентябрь вырос на 14,2% до 17,9 млрд рублей, чистый комиссионный доход прибавил на 11,5% до 5,2 млрд.

❓Тогда почему акции БСПб прибавляют сегодня так скромно – чуть более 1%?

1️⃣ Во-первых, не стоит забывать про крайне переменчивую статью в отчётности под названием «Чистый доход от операций на финансовых рынках», которая после прошлогоднего убытка около 0,4 млрд рублей на сей раз принесла прибыль порядка 4,6 млрд. Согласитесь, весомая «добавочка»?

2️⃣ Во-вторых, корпоративное управление в банке вызывает довольно много вопросов за последнее время, а дивиденды за 2019 год и вовсе было решено не выплачивать (https://t.me/invest_or_lost/2111). В то время как акционеры того же Сбербанка недавно радостно ушли под дивидендную отсечку с ДД свыше 8%.

👉 Не подумайте только, что я вас отговариваю от этой инвестиционной идеи – вовсе нет. Сам был на заре своей инвестиционной карьеры акционером этого банка, и долгие годы тешил себя надеждами о недооценённости по мультипликатору P/B. С тех пор, кстати говоря, ничего не поменялось и это соотношение по-прежнему выглядит запредельно низко, однако воз, как мы видим, и ныне там. Своим отношением к банку Санкт-Петербург я делился (https://t.me/invest_or_lost/2737) с вами в конце августа, с тех пор практически ничего не изменилось.

За одним лишь исключением, что если дивиденды за 2020 год банк вдруг решит выплатить согласно своему уставу (20% от ЧП по МСФО), то при сохранении набранных темпах роста финансовых показателей доходность может приятно удивить. Но вся эта непостоянность из-за волатильной статьи доходов, о которой шла речь выше, меня отталкивает от этих бумаг, да и финансовая отчётность за 4 кв. 2020 года может преподнести неприятные сюрпризы.

#BSPB

🇷🇺#BSPB #отчетность

Прибыль банка «Санкт-Петербург» по РСБУ за 9 месяцев выросла в 1,8 раза, до 6,5 млрд руб — Прайм

Роман Ранний, Может будет как в телеграфе. Продали здание ))), чтобы бапки вывести. Сделают это дивами. Тут явно манипуляции в акциях. Гоняют между двух объемов🇷🇺#BSPB #отчетность

Прибыль банка «Санкт-Петербург» по РСБУ за 9 месяцев выросла в 1,8 раза, до 6,5 млрд руб — Прайм

Роман Ранний, где ракета на акциях?

Тимофей Мартынов, растёт потихоньку

🇷🇺#BSPB #отчетность

Прибыль банка «Санкт-Петербург» по РСБУ за 9 месяцев выросла в 1,8 раза, до 6,5 млрд руб — Прайм

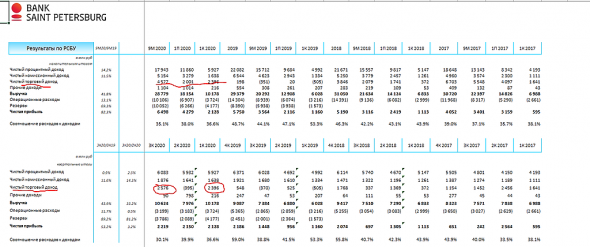

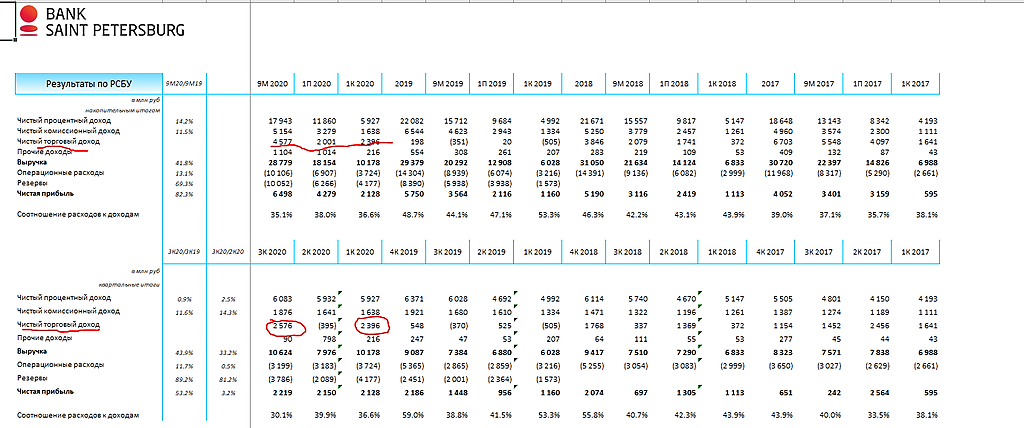

Роман Ранний, где ракета на акциях?Посмотрел я отчётность их. Источник роста прибыли похоже в основном «Чистый торговый доход»

Не уверен, что это хорошо. Т.е. это конечно хорошо, но реальный рост он должен быть как мне кажется по другим статьям.

А это наверное прибыль от позиций просто?

Вот ссылка на первоисточник www.bspb.ru/investors/financial-statements/RAS/RAS-DataBook.xlsx

InvestingAsHobby, ну да, это не очень стабильный источник дохода Посмотрел я отчётность их. Источник роста прибыли похоже в основном «Чистый торговый доход»

Посмотрел я отчётность их. Источник роста прибыли похоже в основном «Чистый торговый доход»

Не уверен, что это хорошо. Т.е. это конечно хорошо, но реальный рост он должен быть как мне кажется по другим статьям.

А это наверное прибыль от позиций просто?

Вот ссылка на первоисточник www.bspb.ru/investors/financial-statements/RAS/RAS-DataBook.xlsx

Прибыль Банка Санкт-Петербург за 9 мес по РСБУ +82,3% г/г

Прибыль Банка Санкт-Петербург за 9 мес по РСБУ +82,3% г/г

Финансовые результаты Банка Санкт-Петербург за 9 мес по РСБУ:

— Чистая прибыль составила 6.5 млрд рублей (+82.3% по сравнению с результатом 9 месяцев 2019 года);

— Чистый процентный доход составил 17.9 млрд рублей (+14.2% по сравнению с результатом

9 месяцев 2019 года);

— Чистый комиссионный доход составил 5.2 млрд рублей (+11.5% по сравнению с результатом

9 месяцев 2019 года);

— Кредиты юридическим лицам выросли за 9 месяцев 2020 года на 18.8% и составили 354.2 млрд рублей;

— Норматив достаточности основного капитала на 1 октября 2020 года составил 9.8%, норматив достаточности собственного капитала – 13.1%.

сообщение

Авто-репост. Читать в блоге >>>- 🇷🇺#BSPB #отчетность

Прибыль банка «Санкт-Петербург» по РСБУ за 9 месяцев выросла в 1,8 раза, до 6,5 млрд руб — Прайм

- Подскажите, что за днище этот самый недооцененный банк? ) Такое ощущение, что филиал ВТБ ))

Банк «Санкт-Петербург» перевел все расчеты для принятия решений по кредитам и кредитным картам в новую систему принятия решений на базе платформы SAS и low-code платформы WF Core. www.fontanka.ru/2020/10/01/69489251/

Russia-n-Roul, это не патриотично ))) SAS Institute компания из США… и фамилия владельца подозрительная Джеймс Гуднайт

Игорь, как говорится, «бизнес, ничего личного»

Банк «Санкт-Петербург» перевел все расчеты для принятия решений по кредитам и кредитным картам в новую систему принятия решений на базе платформы SAS и low-code платформы WF Core. www.fontanka.ru/2020/10/01/69489251/

Russia-n-Roul, это не патриотично ))) SAS Institute компания из США… и фамилия владельца подозрительная Джеймс Гуднайт- Банк «Санкт-Петербург» перевел все расчеты для принятия решений по кредитам и кредитным картам в новую систему принятия решений на базе платформы SAS и low-code платформы WF Core. www.fontanka.ru/2020/10/01/69489251/

Банк Санкт-Петербург – рсбу/мсфо

Банк Санкт-Петербург – рсбу/мсфо

487 554 167 Обыкновенных акций = 21,009 млрд руб

20 100 000 Привилегированных акций (метод дисконтирования, -20%): 692,89 млн руб

www.bspb.ru/investors/share/

Капитализация на 25.09.2020г: 21,702 млрд руб

Общий долг на 31.12.2017г: 541,185 млрд руб/ мсфо 535,949 млрд руб

Общий долг на 31.12.2018г: 591,613 млрд руб/ мсфо 597,750 млрд руб

Общий долг на 31.12.2019г: 590,212 млрд руб/ мсфо 593,581 млрд руб

Общий долг на 30.06.2020г: 587,112 млрд руб/ мсфо 587,683 млрд руб

Прибыль 6 мес 2018г: 2,419 млрд руб/ Прибыль мсфо 4,390 млрд руб

Прибыль 7 мес 2018г: 2,483 млрд руб

Прибыль 8 мес 2018г: 2,535 млрд руб

Прибыль 2018г: 5,190 млрд руб/ Прибыль мсфо 9,047 млрд руб

Прибыль 6 мес 2019г: 2,116 млрд руб/ Прибыль мсфо 3,472 млрд руб

Прибыль 7 мес 2019г: 2,399 млрд руб

Прибыль 8 мес 2019г: 2,770 млрд руб

Прибыль 2019г: 5,751 млрд руб/ Прибыль мсфо 7,906 млрд руб

Прибыль 6 мес 2020г: 4,279 млрд руб/ Прибыль мсфо 3,598 млрд руб

Прибыль 7 мес 2020г: 4,980 млрд руб

Прибыль 8 мес 2020г: 5,096 млрд руб

www.banki.ru/banks/ratings/?BANK_ID=68665&IS_SHOW_GROUP=0&IS_SHOW_LIABILITIES=0&date1=2020-09-01&date2=2019-09-01

www.bspb.ru/investors/financial-statements/

Чистая прибыль банка «Санкт-Петербург» за январь-август 2020 года по РСБУ выросла на 84% — до 5,1 млрд руб.

Олег, где пруф?

Роман, это в боте было. просто конец обрезал:

📌 Чистая прибыль банка «Санкт-Петербург» за январь-август 2020 года по РСБУ выросла на 84% — до 5,1 млрд руб.

Чистая прибыль банка «Возрождение» за январь-август 2020 года по РСБУ снизилась в 7,9 раза — до 0,6 млрд руб. — ИНТЕРФАКС #BSPB #BSPBPA #id120 #id3935 #micex #VZRZ #VZRZP #новости(+) #отчёт #рсбуБорода Инвест про БСПБ:

БСП отчитался за 2 квартал 2020 года по МСФО.

Итого: отчетность БСП очень-очень странная, и рынок не просто так не реагирует на формально хорошие цифры. Фантастическое расхождение между динамикой процентных расходов и обязательствами банка (при росте обязательств процентные расходы сократились на четверть), а так же вывод средств из банка инсайдерами заставляют напрямую усомниться в достоверности представленных цифр. Возможно, что в ближайшее время могут появиться новости о «внезапных» проблемах БСП и его санации. Будем следить за лучшим банком страны. (по версии его презентации)

Не является инвестиционной рекомендацией

Роман Ранний,

Проблемные банки можно смотреть тут

analizbankov.ru/bank.php?Cat=problemnye_banki&year=2020&mon=8

Анализ по ряду параметров.

В принципе, за август 2020 БСП там встречается только один раз, и далеко не в самом критическом случае.

(На основе Указания №3269-У от 31.05.2014 (очень приблизительный расчет Показателя краткосрочной ликвидности «Базель III» на основе балансовых данных). Критическим можно считать значение менее 50%)

Даже сам сайт рекомендует обращать внимание на банки, которые более одного раза в «проблемных параметрах» отметились.

Так что пока «ужас-ужас» не вижу. Поищу другие критерии, которые сработали в прошлые разы при внезапных проблемах в крупных банках (случай Внешпромбанка как самый яркий пример), но пока тут иная ситуация все таки.

Анастасия К, про санацию это он явно палку перегнул!Борода Инвест про БСПБ:

БСП отчитался за 2 квартал 2020 года по МСФО.

Итого: отчетность БСП очень-очень странная, и рынок не просто так не реагирует на формально хорошие цифры. Фантастическое расхождение между динамикой процентных расходов и обязательствами банка (при росте обязательств процентные расходы сократились на четверть), а так же вывод средств из банка инсайдерами заставляют напрямую усомниться в достоверности представленных цифр. Возможно, что в ближайшее время могут появиться новости о «внезапных» проблемах БСП и его санации. Будем следить за лучшим банком страны. (по версии его презентации)

Не является инвестиционной рекомендацией

Роман Ранний,

Проблемные банки можно смотреть тут

analizbankov.ru/bank.php?Cat=problemnye_banki&year=2020&mon=8

Анализ по ряду параметров.

В принципе, за август 2020 БСП там встречается только один раз, и далеко не в самом критическом случае.

(На основе Указания №3269-У от 31.05.2014 (очень приблизительный расчет Показателя краткосрочной ликвидности «Базель III» на основе балансовых данных). Критическим можно считать значение менее 50%)

Даже сам сайт рекомендует обращать внимание на банки, которые более одного раза в «проблемных параметрах» отметились.

Так что пока «ужас-ужас» не вижу. Поищу другие критерии, которые сработали в прошлые разы при внезапных проблемах в крупных банках (случай Внешпромбанка как самый яркий пример), но пока тут иная ситуация все таки.

Банк Санкт-Петербург - факторы роста и падения акций

- Банк постоянно выкупает свои акции, сокращая free float. (21.11.2021)

- Банк существенно нарастил чистую процентную маржу в 2022 и 2023 году (15.10.2023)

- Банк больше других выиграл от повышения ставок, т.к. много дешевого фондирования и большая часть кредитов по плавающим ставкам. (14.12.2024)

- Банк оперирует только в Северо-Западном регионе (25.02.2018)

- Доля просроченной задолженности плохо покрыта резервами, <100%. (29.06.2023)

- Доходы банка могут снизится по мере снижения ставок ЦБ (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Банк Санкт-Петербург - описание компании

Банк «Санкт-Петербург» занимает 18 место по объему активов и 18 место по объему депозитов населения среди российских банков, является одним из крупнейших региональных банков. Основная часть бизнеса сосредоточена в Петербурге

Председатель совета директоров Александр Савельев и менеджмент банка контролируют более 53% акций кредитной организации.

Телеграм канал для частных инвесторов: https://t.me/bspb_ir

[email protected]

+7 812 332 78 36

Руслан Васильев Управляющий директор Investor Relations

Чтобы купить акции, выберите надежного брокера: