Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

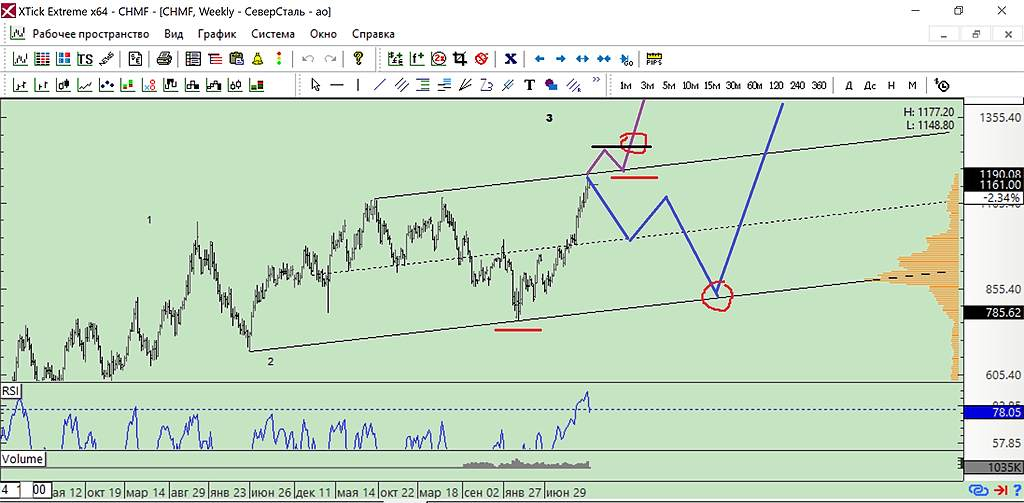

что случилось?

Роман Ранний, дают возможность добрать позицию

Serj90, да как бы не продавать уже надо

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 082,5 млрд |

| Выручка | 990,0 млрд |

| EBITDA | 341,3 млрд |

| Прибыль | 171,9 млрд |

| Дивиденд ао | 309,93 |

| P/E | 6,3 |

| P/S | 1,1 |

| P/BV | 2,3 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 24,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

что случилось?

Роман Ранний, дают возможность добрать позицию

Капитальные вложения по этому проекту уже составили 1,1 млрд руб. На площади порядка 40 гектаров выполнена планировка, проведены инженерные коммуникации, дорога построена — все приведено в готовность для непосредственно строительства производственных корпусов. Ожидаем строительство в 2021 году

НЛМК, ММК и Северсталь могут генерировать дивидендную доходность 18-21% — Sberbank CIB

В последние шесть недель котировки российских производителей плоского стального проката отставали от экспортных цен на их продукцию, которые выросли более чем на 30%. С учетом текущих цен на сырье и курса рубля к доллару рыночные оценки НЛМК, «Северстали» и ММК можно считать невысокими. Кроме того, мы полагаем, что финансовые результаты всех трех компаний в 4К20-1П21 будут выше, чем предполагает консенсус-прогноз Bloomberg. Мы повышаем целевые цены для всех трех компаний и подтверждаем для них рекомендацию ПОКУПАТЬ.

С середины октября, когда мы дали рекомендацию ПОКУПАТЬ акции российских производителей плоского стального проката, экспортные цены на плоский прокат выросли более чем на 30%. Этому способствовал высокий спрос и рост цен в Азии на фоне масштабного стимулирования в Китае и восстановления производства в Индии. Кроме того, новости о высокой эффективности вакцин от COVID-19 усилили надежды на быстрое восстановление глобальной экономики в 2021 году. В результате на развитых рынках наблюдается дефицит предложения стали. В частности, такая ситуация наблюдается в Европе, где последствия карантинных мер осенью были относительно умеренными, а промышленное производство восстанавливается быстрыми темпами. Экспортная цена на российский горячекатаный прокат (FOB Черное море) выросла до $645 за тонну, а экспортная цена слябов (FOB Черное море) — до $538 за тонну. В связи с этим, с учетом спотовых цен на сталь и сырье, а также текущего курса рубля к доллару наши годовые оценки EBITDA для российских производителей плоского стального проката выросли на 50-100%.

Авто-репост. Читать в блоге >>>

Для экспортных поставок действуют более сложные требования к документообороту и предварительной проверке возможности сделки, чем при поставках на внутренний рынок. Мы разработали и внедрили в «Северсталь Маркете» схему поставки, при которой все экспортные сделки и клиенты проходят проверку с помощью специальных инструментов для заключения контракта и паспорта сделки, и после отгрузки создается пакет документов для регистрации на сайте таможни

выше 220 не пустят щя шортистам нервы попортят и потом вниз

Уже сегодня див гэп закроем?..

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.