Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 739 млн |

| Номинал ао | — |

| Капит-я | 52,6 млрд |

| Выручка | 87,1 млрд |

| EBITDA | 14,7 млрд |

| Прибыль | 8,3 млрд |

| P/E | 6,3 |

| P/S | 0,6 |

| P/BV | 3,2 |

| EV/EBITDA | 5,8 |

| Детский Мир Календарь Акционеров | |

| Прошедшие события Добавить событие | |

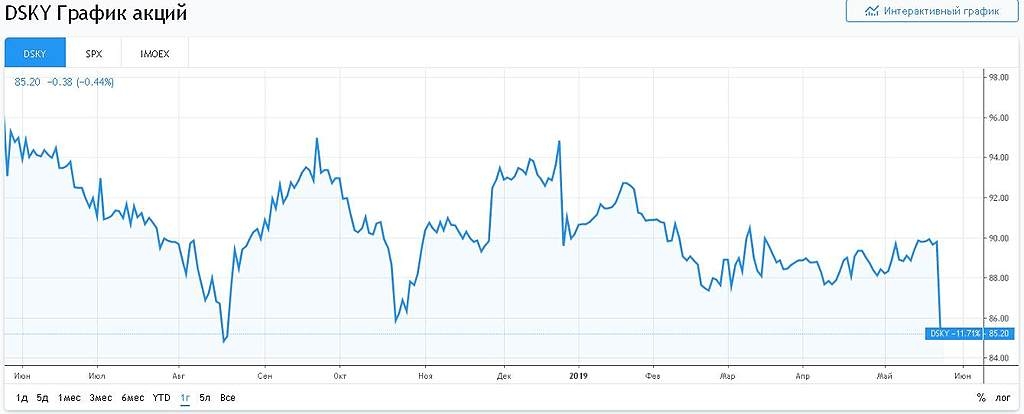

Детский Мир акции

-

просел он хорошо, даже как то очень хорошо, но я докупился на 85.36)

Vetinary, на цену дивидендов и просел

Никто еще, ничего не продает! И вряд ли АФК всё-таки продаст!

А вы уже делите шкуру не убитого медведя, с офертой.

Если будет продажа, то это 100-120 рублей.

elber, Да никто ничего не делит, я лишь писал о триггере. Да и цифра 100 укладывается в 15 %(те что я писал).

ahgree, Рисков по Оферта не вижу. Есть относительный риск при смене владельца с АФК Системы на другого, для тех кто решит остаться в бумаге. Сама смена владельца позитив для меня т.к. Система «грязный игрок». Как с башнефтью не получится сделать. Однако могут создать искусственную задолженность по ЗП, налогам и расчету у поставщиков, с целью доп дохода.

Суриков Дмитрий, Система вообще и Евтушенков в частности получили хорошую прививку от всяких паклей-маклей. А могли бы стать вторым Юкосом.

Сергей Нагель, я бы в этом не был уверен. Тут вполне можно сработать по той схеме что я писал ниже. Потерять больше денег чем будет своровано не получится. Суд будет длится долго и часть средств будет срезано в пользу системы. Да и с нефтъю они в итоге проиграли не больше чем приобрели, сумма иска не выходила за див.доходность полученную АФК Системы таким образом в целом они остались в плюсе. А их финансовые неудачи связаны только с собственной стратегией.

Суриков Дмитрий, капитализация системы меньше (от 30 до 70%) стоимости её составных частей. Стратегия мне их нравится-выращивать активы и монетизировать их. Система-единственное окошко в деревозаготовку (нефть, металлы, зерно, лес-наше всё...). ИМХО

Сергей Нагель, Я на это и указал, что деньги они сперли и сразу вложили. От туда и долговая нагрузка такая.

Никто еще, ничего не продает! И вряд ли АФК всё-таки продаст!

А вы уже делите шкуру не убитого медведя, с офертой.

Если будет продажа, то это 100-120 рублей.

elber, Да никто ничего не делит, я лишь писал о триггере. Да и цифра 100 укладывается в 15 %(те что я писал).

ahgree, Рисков по Оферта не вижу. Есть относительный риск при смене владельца с АФК Системы на другого, для тех кто решит остаться в бумаге. Сама смена владельца позитив для меня т.к. Система «грязный игрок». Как с башнефтью не получится сделать. Однако могут создать искусственную задолженность по ЗП, налогам и расчету у поставщиков, с целью доп дохода.

Суриков Дмитрий, Система вообще и Евтушенков в частности получили хорошую прививку от всяких паклей-маклей. А могли бы стать вторым Юкосом.

Сергей Нагель, я бы в этом не был уверен. Тут вполне можно сработать по той схеме что я писал ниже. Потерять больше денег чем будет своровано не получится. Суд будет длится долго и часть средств будет срезано в пользу системы. Да и с нефтъю они в итоге проиграли не больше чем приобрели, сумма иска не выходила за див.доходность полученную АФК Системы таким образом в целом они остались в плюсе. А их финансовые неудачи связаны только с собственной стратегией.

Суриков Дмитрий, капитализация системы меньше (от 30 до 70%) стоимости её составных частей. Стратегия мне их нравится-выращивать активы и монетизировать их. Система-единственное окошко в деревозаготовку (нефть, металлы, зерно, лес-наше всё...). ИМХОНикто еще, ничего не продает! И вряд ли АФК всё-таки продаст!

А вы уже делите шкуру не убитого медведя, с офертой.

Если будет продажа, то это 100-120 рублей.

elber, Да никто ничего не делит, я лишь писал о триггере. Да и цифра 100 укладывается в 15 %(те что я писал).

ahgree, Рисков по Оферта не вижу. Есть относительный риск при смене владельца с АФК Системы на другого, для тех кто решит остаться в бумаге. Сама смена владельца позитив для меня т.к. Система «грязный игрок». Как с башнефтью не получится сделать. Однако могут создать искусственную задолженность по ЗП, налогам и расчету у поставщиков, с целью доп дохода.

Суриков Дмитрий, Система вообще и Евтушенков в частности получили хорошую прививку от всяких паклей-маклей. А могли бы стать вторым Юкосом.

Сергей Нагель, я бы в этом не был уверен. Тут вполне можно сработать по той схеме что я писал ниже. Потерять больше денег чем будет своровано не получится. Суд будет длится долго и часть средств будет срезано в пользу системы. Да и с нефтъю они в итоге проиграли не больше чем приобрели, сумма иска не выходила за див.доходность полученную АФК Системы таким образом в целом они остались в плюсе. А их финансовые неудачи связаны только с собственной стратегией.

Никто еще, ничего не продает! И вряд ли АФК всё-таки продаст!

А вы уже делите шкуру не убитого медведя, с офертой.

Если будет продажа, то это 100-120 рублей.

elber, Да никто ничего не делит, я лишь писал о триггере. Да и цифра 100 укладывается в 15 %(те что я писал).

ahgree, Рисков по Оферта не вижу. Есть относительный риск при смене владельца с АФК Системы на другого, для тех кто решит остаться в бумаге. Сама смена владельца позитив для меня т.к. Система «грязный игрок». Как с башнефтью не получится сделать. Однако могут создать искусственную задолженность по ЗП, налогам и расчету у поставщиков, с целью доп дохода.

Суриков Дмитрий, Система вообще и Евтушенков в частности получили хорошую прививку от всяких паклей-маклей. А могли бы стать вторым Юкосом.Никто еще, ничего не продает! И вряд ли АФК всё-таки продаст!

А вы уже делите шкуру не убитого медведя, с офертой.

Если будет продажа, то это 100-120 рублей.

elber, Да никто ничего не делит, я лишь писал о триггере. Да и цифра 100 укладывается в 15 %(те что я писал).

ahgree, Рисков по Оферта не вижу. Есть относительный риск при смене владельца с АФК Системы на другого, для тех кто решит остаться в бумаге. Сама смена владельца позитив для меня т.к. Система «грязный игрок». Как с башнефтью не получится сделать. Однако могут создать искусственную задолженность по ЗП, налогам и расчету у поставщиков, с целью доп дохода.

Дивидендный гэп в Детском мире можно использовать для покупок. Детский мир — фундаментально интересная компания, демонстрирующая быстрые темпы роста и высокую эффективность. При этом выплачивает солидные дивиденды (на выплаты акционерам направляется не менее 50% чистой прибыли по МСФО).

Дивидендный гэп в Детском мире можно использовать для покупок. Детский мир — фундаментально интересная компания, демонстрирующая быстрые темпы роста и высокую эффективность. При этом выплачивает солидные дивиденды (на выплаты акционерам направляется не менее 50% чистой прибыли по МСФО).

Vetinary, Можете, оставляйте если хотите. Оферта (предложение о выкупе) обязательна для того кто купил а не для Вас. Вы можете их и не сдавать. Если одно лицо набирает 30 50 или 75 % акций, то он обязан выставить оферту остальным держателям (то есть нам), мы в праве принять или отказаться. Обязательно вы обязаны продать только если одно лицо соберет 95% акций. bcs-express.ru/novosti-i-analitika/vse-chto-nuzhno-znat-o-vykupakh-aktsii-i-ofertakh Вот статья.

ahgree, большое спасибо!- Vetinary, Можете, оставляйте если хотите. Оферта (предложение о выкупе) обязательна для того кто купил а не для Вас. Вы можете их и не сдавать. Если одно лицо набирает 30 50 или 75 % акций, то он обязан выставить оферту остальным держателям (то есть нам), мы в праве принять или отказаться. Обязательно вы обязаны продать только если одно лицо соберет 95% акций. bcs-express.ru/novosti-i-analitika/vse-chto-nuzhno-znat-o-vykupakh-aktsii-i-ofertakh Вот статья.

Vetinary, Да это не новость. У АФК системы контрольный пакет ДМ и по совместительству долг большой. Они давно хотят продать контрольный пакет ДМ но не могут договориться по цене. Обещали до конца года продать. Но это не точно. Я думаю 40 на 60 что не продадут до конца года. В конце 2018 говорили что точно продадут, потом в начале 2019, после до конца этого года. Потом что может вообще не обязатнльно будут продавать. Но у них точно есть заинтересованность в продаже. Продажа ДМ может сильно облегчить долговую нагрузку АФК Системы. В последнее время новостей вроде нет ососо.Но если будут продавать то весь контрольный пакет. И наверняка с премией к рынку. И по скольку у нового владельца будет больше 50 % он будет обязан предложить минортариям оферту по цене выкупа те дороже чем сейчас.

ahgree, а почему после продажи ДМ я не могу оставить их акции у себя?

Vetinary, Да это не новость. У АФК системы контрольный пакет ДМ и по совместительству долг большой. Они давно хотят продать контрольный пакет ДМ но не могут договориться по цене. Обещали до конца года продать. Но это не точно. Я думаю 40 на 60 что не продадут до конца года. В конце 2018 говорили что точно продадут, потом в начале 2019, после до конца этого года. Потом что может вообще не обязатнльно будут продавать. Но у них точно есть заинтересованность в продаже. Продажа ДМ может сильно облегчить долговую нагрузку АФК Системы. В последнее время новостей вроде нет ососо.Но если будут продавать то весь контрольный пакет. И наверняка с премией к рынку. И по скольку у нового владельца будет больше 50 % он будет обязан предложить минортариям оферту по цене выкупа те дороже чем сейчас.Прикупил еще вчера, Как по мне все шикарно: в лучшем случае при продаже ДМ получаем 10% как минимум, скорее 15%+ прибыли, в худшем случае сидим сильно растроенные

в бумаге с близкой к двухзначной дивдоходностью. Дивы понятно будут максимальные пока у системы долги большие, а это еще очень долго.

ahgree, Это смотря кому продавать будут. Вот КТК недавно тоже продали) Ни оферты, ни дивидендов и капитализация упала на 40%!

TaSo, ДМ продавать собираются? можно ссылку на новость пожалуйстаПрикупил еще вчера, Как по мне все шикарно: в лучшем случае при продаже ДМ получаем 10% как минимум, скорее 15%+ прибыли, в худшем случае сидим сильно растроенные

в бумаге с близкой к двухзначной дивдоходностью. Дивы понятно будут максимальные пока у системы долги большие, а это еще очень долго.

ahgree, А кому ДМ продавать собираются? можно ссылку на новость пожалуйста!

Детский Мир - факторы роста и падения акций

- Компания вывела активы и планирует ликвидацию (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Детский Мир - описание компании

Группа компаний «Детский мир» (тикер на Московской фондовой бирже – DSKY) – мультивертикальный цифровой ритейлер, лидер на рынке детских товаров в России и Казахстане, а также значимый игрок в Беларуси. Группа объединяет розничные сети магазинов «Детский мир» и «ПВЗ Детмир», интернет-магазин и маркетплейс detmir.ru, а также сеть товаров для животных «Зоозавр».По состоянию на 30 июня 2021 года Группа включает 929 магазинов, расположенных в 378 городах и населенных пунктах России, Казахстана и Беларуси.

Общая площадь магазинов – 1 148 тыс. кв. м. Складская площадь – 146 тыс. кв. м.

Акционеры «Детского мира»: компания «Галф Инвестментс Лимитед» (Altus Capital) – 29,9%; акции в свободном обращении – 70,1%, включая квазиказначейские акции и акции, принадлежащие менеджменту и директорам (0,3%).

Сайты: detmir.ru,ir.detmir.ru, corp.detmir.ru

Чтобы купить акции, выберите надежного брокера: