Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЗакрыл по 122.5. ДД 7% не окупает рисков.

С выплатой 100% по ЧП запаса для среднесрочного роста нет. Имхо

Den, математика у вас странная.

С учетом последних дивов, там почти 9%. А по моим расчетам (да и любой человек с калькулятором осилит) с большой вероятностью будет больше 10.

Вангую к концу месяца 130+ после отчетности.

Это, как раз, среднесрочный рост почти на 10% от вашей цены закрытия.

Банда Ононимов, да хоть 20%, вы явно не понимаете о чем пишете. Если вы не успели скинуть, других не дезинформируйте.

ДД считают во всем мире NTM — next 12 months. По прогнозам около 8.8 руб набегает. Вот и считайте (с калькулятором). С payout ratio 100% на дивах ей уже не вырасти, а в взрывной рост бизнеса ДМ в кризис не верю.

Я закрыл ибо бумага идею отработала, в цене выросла, дивы получил (то что вы называете «последние дивы» это 8 руб за 12 месяцев), геп закрыла, всё до свиданья. Драйверов для роста дивов нет. Будете с калькулятором трястись, чтобы ДМ хотя бы те же дивы заплатил как за прошлые 12 мес. Есть более интересные истории в рынке

Den, в отличии от вас я не просто тупо «циферки перебираю», а понимаю, что и откуда берется. Да и не топлю, в отличии от вас, за то, что только моя позиция верная :)

Я лишь говорю, что ваша логика странная, ну либо вы просто не понимаете фундаментала, который тут достаточно прост.

Ваши «прогнозы» в 8.8 сделали люди, которые предсказывали в отчете ноль или слабый минус. И на основании текущих дивов.

Так вот во-первых эти «текущие дивы» не 8.8, а в районе 10.2 плюс финрез по году будет явно лучше гг. Что и даст ровно то, что «считают во всем мире» — NTM.

То, что есть более интересные истории, никаких сомнений нет. Речь просто про «упражнение на понимание». Кто скинул, а кто остался не важно. Через 2 недели в любом случае будет понятно, ху из ху.

П.С.

ТА я в данном случае даже смотреть не буду, ибо фундаментал мне очевиден.

Ну и снова — через 2 недели будет ясно :)

Банда Ононимов, о каких нулях вы говорите и кто вам сказал что я на истину претендую, вы хотя бы один фактор назовите почему у ДМ вырастет прибыль выше последних пиковых 12 мес.

Возможно вы просто «пенный» инвестор и любите всякие сбитые ракеты. Время покажет кто любит «тупо» базарить, а кто хоть какие-то факты приводит.

Если для вас среднесрочный рост 10% достижение, то вопросов вообще нет.

Den, ваши попытки перехода на маргинальную лексику и личности не добавляют убедительности. Я вам привожу конкретику, а от вас все менее внятные выкрики в ответ… вы так скоро скатитесь на уровень аналитиков РДВ :)

Факторов много и они очевидны — просто вы не в теме, поэтому про «пенного инвестора», бегающего со своим накопленным за всю жизнь миллионом по рынку — это ваш диалог с зеркалом, скорее :)

Про 10% — вы их могли бы их допом получить за 2.5 недели (в конце августа), если бы немного изучили матчасть, а не «умные слова», смысла которых явно не понимаете.

Я «захожу» на «чуть большие» суммы и поэтому стараюсь вкладываться в то, что +- понимаю.

Хотя вон яндекс и ТКС купил на эмоциях :)

Но давайте к конкретике, вы же просили «факторы»:

1. Рынок, на котором работает ДМ слабо консолидирован, их доля в последние годы росла (17 -> 23%, как помню, за последние годы, это много).

Сейчас, очевидно, будет расти быстрее, потому что до кризиса их конкуренты тихо стагнировали, а сейчас тупо загибаются. Сакс, Дочки-сыночки и прочие Кораблики;

2. Оффлайн продажи восстановились, что видно из отчета, небольшой памп в июле еще будет из-за отложенного спроса. При этом они в разы нарастили свои онлайн продажи. Напомню, что в отчете за полугодие 10% магазинов было закрыто;

3. Растет доля СТМ — это высокомаржинальные продукты, которые при этом дешевле «брендов»;

4. Цены. Да, цены в том же ДМ на подавляющее большинство товаров сильно лучше, чем у конкурентов и ОЗОНа с WB. Это рвет шаблоны у диванных аналитиков, но это факт;

5. Синергия оффлайн/онлайн. ДМ использует свои магазины а) как магазины б) как пункты выдачи в) как склады локальной доставки. За счет этого у них «моментальная» логистика для интернет-магазина даже день-в-день без доп. затрат. Для справки — тот же ОЗОН стал открывать свои пункты вывоза, то есть пошел в оффлайн по сути. Ну только ОЗОН убыточен даже без этих затрат;

6. Открытие новых проектов в высокомаржинальных категориях — товары для животных.

Можно написать еще, но лень.

Вы просили «хотя бы один», теперь у вас есть минимум шесть.

Банда Анонимов, ржака, цены ДМ лучше чем у WB ))) у вас дети то есть?

Ваш стиль анализа называется «босс» (см великую цитату ниже) :-)

Немного из опыта клиента ДМ:

1) Детский мир застрял в прошлом с своим сервисом, уникального ничего предложить не может

2) попытка выйти в онлайн и омниканалы — жалкое одобие того что делает озон, wb и ещё десяток компаний. Сайт ДМ унылое гуано, и только это о многом говорит.

3) В магазинах экономия на персонале до той степени, что можно 10 мин искать консультанта.

4) Конкуренты загибаются так как рынок шляпа

5) основной акционер качает максимальные дивы из дм и МТС как может, в длину будет страдать капекс и рост.

И так далее…

Про P&L уже много сказано. Если вам нужны прогнозы цифр по ДМ, то в ветке есть много таргетов от уважаемых инвестдомов, и консенсус сильно ниже даже текущей цены. Они думаете на кофейной гуще гадают?

П.С. если вы хотели своей пипиркой помериться, то поза по ДМ была как раз на миллион, про баланс промолчу.

Удачи через 2 недели, босс!

Den, ну об этом и речь — все ваши «аргументы» моментально от цифр съехали к диванной аналитике бомж-уровня РДВ ))

Пипиркой мериться нет смысла — вас ваше мышление и аргументация выдает ваш уровень, уж простите.

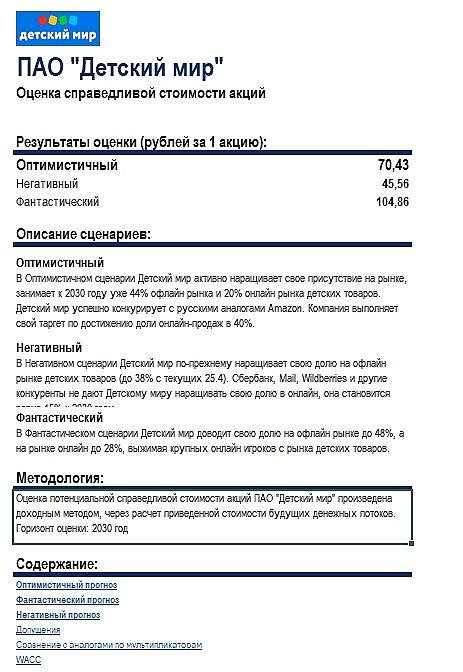

«Уважаемые инвестдома» типа БКС с таргетом падения к 110 на фоне факта роста до 120, видимо… угу.

Посмотрим, какой таргет «уважаемые инвестдома» проставят через 2 недели — будет смешно.

Как говорится, п… деть — не мешки ворочать, Володенька Анонимов. Ваши «факторы»/аргументы похожи на отрыжку)) даже у РДВ более структурированный анализ, с их апокалиптическим прогнозом в 70 руб. Я больше верю, что уедем на 109, потом вероятно увидим 100-103 до конца года. Как всегда, время покажет кто был прав. Не хворайте