Финаме

Финаме БКС Мир Инвестиций

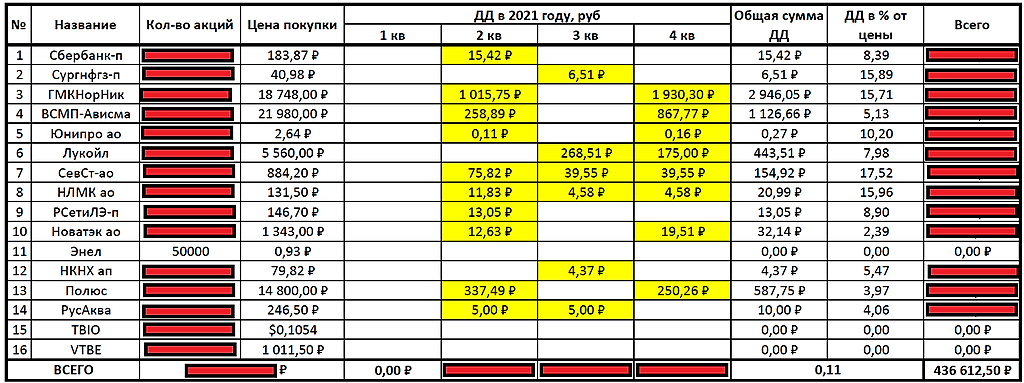

БКС Мир ИнвестицийЭнел Россия / ENRU / 24.02.21 СД...

24.02.2021 на повестке у СД Энел Россия — вопрос об утверждении Положения о дивидендной политике ПАО «Энел Россия» в новой редакции. Отменить перенос дивидендов опубликованный в плане на ближайшие годы означает озолотиться, ведь они скинули акции в самый низ где происходит сейчас набор. Отмена переноса дивидендов очень ожидаема, тогда же, в конце февраля нефть падая даст импульс котировкам акций других секторов на рынке РФ, а коррекция, вызванная волнениями по санкциям и Навальному очень резко может закончится резким выносом шортистов, всё же не стоит Навальный чтобы капитализация рынка РФ падала на десятки миллиардов $ и лежала на дне… Нас ждёт сильнейший взлёт акций Энел Россия, по двум причинам, риски ничтожны, вниз уже просто не куда, котировки поддерживает всё возрастающая дивидендная доходность, хоть и перенесённая в неком плане с 2021 на 2023, а с 2022 по прежнему 0.085 ₽ на акцию, в 2023 предположительно минимум 0.136 ₽ на акцию! Решать конечно каждому, но не пишите ерунду, типо я держал и слил. Не интересно что было раньше, важно, что впереди. Ещё пишут херню всякую, головная компания итальянская, «ограбление по итальянски» или «синдром ммм», я всё подобное стираю. Машинисток обиженных на свою судьбу и на всех добавляю в ЧС.

Авто-репост. Читать в блоге >>>

MGM,

Полностью с Вами согласен.

Где то читал тут такое мнение: «был бы я руководителем какой-нибудь компании — я бы говорил, что все плохо, скупал бы акции и потом у меня было бы все хорошо».

Ну а если серьезно, то если почитать мат.часть, то там говорится, что: «только 20% всех кто покупает акции остаются в плюсе, а 80% — уходят с рынка ни с чем». Ну так вот на мой взгляд — эти 80% людей смотрят на акции, как на некую обычную бумажку с полки в шкафу. Но на самом деле, на акцию, надо смотреть как на на своего наемного работника.

«Вчера» Энел сказал, что переносит дату выплаты дивов на 23 год — для меня (а я смотрю на акцию — как на своего наемного работника) это всего лишь означает, что мой наемный работник заболел и просит отпустить его на больничный. Все кто скинули акции — все уволили свои наемных работников.

По факту, когда вы работаете на работе и уходите на больничный — происходит точно такая же ситуация как у нас сейчас с Энелом.

Работник ушедший на больничный — не принесет мне завтра прибыли, но как только он выздоровеет — его работа продолжится. При этом если я его не увольняю, то мне не придется искать нового работника, оценивать его перспективы и т.п.

Гадаю на ромашке, а если Ваш работник, не вылечится, а сдохнет?

Буду ждать дохтуров и консилиум!

Как будет поставлен диагноз — здоров, приму на работу!

Не готов оплачивать за него налоги и больничный!

мимо проходил,

«а если сдохнет» — ну так смысл с такими мыслями вообще инвестировать...?

Вон, сейчас Норникель скажет, что из-за аварии я вообще не буду выплачивать дивы.

Сургут нефтегаз — скажет, слишком сильно просел рубль, мы боимся что в след.году рубль очень сильно укрепится и мы отказываемся выплачивать дивиденды

ВСЕ ЭТО И ЕСТЬ — РИСКИ ИНВЕСТИРОВАНИЯ В АКЦИИ.

Если вы их не рассматриваете при покупке (не знаете про них, не обдумываете их) — то это ваш личный косяк.

Гадаю на ромашке, для этого пишутся законы, уставы, планы, принимаются решения!

Приняли решение, отменили решение!

Ромашка какая то!

мимо проходил,

Надо четко покупать акции при расстановке целей.

К примеру:

1) Энел у меня куплен под дивы. За ценой акции я не слежу. При пополнении счета, я могу купить новых акций, если цена акции будет устраивать меня по див.доходности.

2) Сургут у меня куплен под спекуляцию. При объявлении дивов и достижении цены до опреджеленного уровня — я акции продам. При объявлении дивов и не достижении цены для продажи — я остаюсь на выплату дивидендов. При необъявлении дивов — я этот риск оцениваю, что он может быть, и понимаю, что все будет зависеть от цены, когда это будет объявлено. Если очень сильно уйдет в минус — я останусь на след.дивы. Если просадка будет несущественна — я их скину в минус.

Учитывайте все исходы события.