Финаме

Финаме БКС Мир Инвестиций

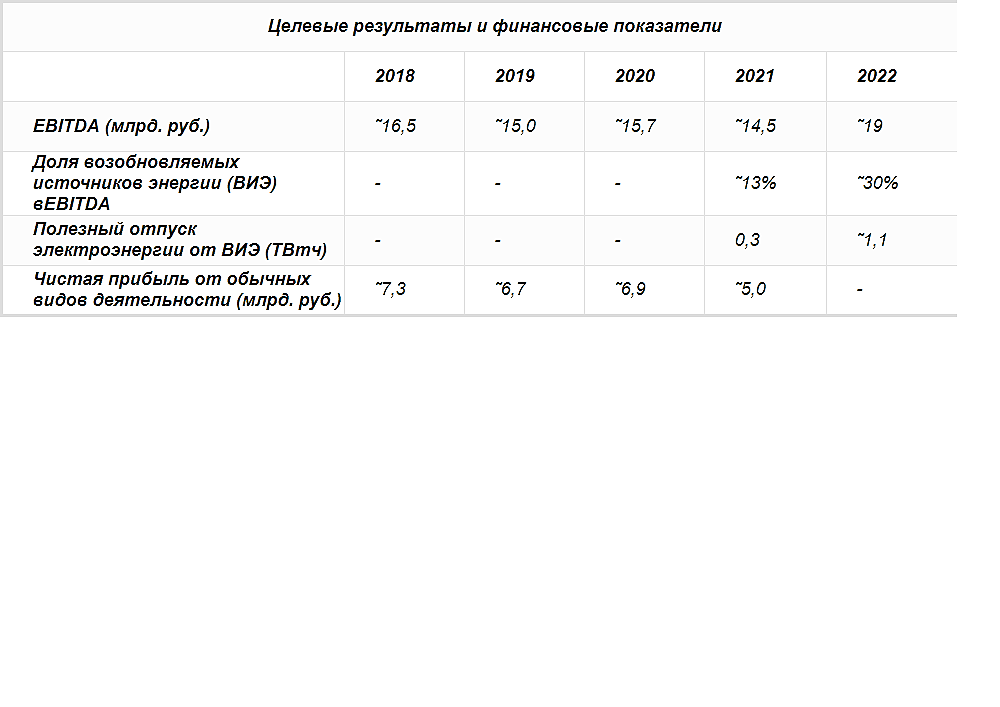

БКС Мир ИнвестицийВот собственно прогноз Энел по финансовым показателям:

Тимофей Мартынов, Странный прогноз по прибыли 5 ярдов. Ветряки же не закроют операционную прибыль Рефты. Тогда прибыль будет и того меньше, чем 5 ярдов в 2022 году.

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 19,3 млрд |

| Выручка | 64,8 млрд |

| EBITDA | 13,3 млрд |

| Прибыль | 4,8 млрд |

| Дивиденд ао | – |

| P/E | 4,0 |

| P/S | 0,3 |

| P/BV | 0,6 |

| EV/EBITDA | 3,4 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 13/02 Предварительные операционные результаты за 2024 год | |

| 28/03 отчёт МСФО за 2024 год | |

| 31/03 отчёт РСБУ за 2024 год | |

| 29/04 отчёт МСФО за 1Q 2025 года | |

| 27/05 отчёт РСБУ за 1Q 2025 года | |

| 31/07 отчёт МСФО за 1Н 2025 года | |

| 22/08 отчёт РСБУ за 1Н 2025 года | |

| 30/10 отчёт МСФО за 9 месяцев 2025 года | |

| 21/11 отчёт РСБУ за 9 месяцев 2025 года | |

| Прошедшие события Добавить событие | |

Вот собственно прогноз Энел по финансовым показателям:

«В сравнении с прошлыми периодами перед нами стоят интересные проекты… новые возможности по модернизации старого оборудования. Мы должны придерживаться баланса между этими возможностями, в том числе и по возобновляемой энергии, и вознаграждениями акционеров»

«План, который был вам представлен, составлен на основе прогноза о выплате дивидендов 65% от прибыли по МСФО. Но мы не исключаем возможности, что в будущем при определенном исходе тендера по модернизации, при новом тендере по строительству возобновляемых источников энергии, мы, возможно, задумаемся о том, чтобы лучше способствовать благосостоянию наших акционеров»

«Энел Россия» надеется ускорить переговоры о продаже Рефтинской ГРЭС с потенциальным покупателем станции в ближайшее время, рассчитывает раскрыть новости по итогам переговоров в ближайшие месяцы. Но ведение переговоров — сложный процесс и на него влияет много факторов, в том числе и внешние.

глава «Энел Россия» Карло Палашано:

«Мы надеемся ускорить переговоры с потенциальным покупателем в ближайшее время»

«Процесс продажи Рефтинской ГРЭС еще идет. Новости ожидаем в ближайшие месяцы»,

«Есть альтернативные решения (по продаже Рефтинской ГРЭС — прим. ТАСС), но они в резерве. Ожидаем исхода переговоров с потенциальным покупателем»

тут главный вопрос не почему упала а откуда такие обьемы?

компания ухудшила финансовые ожидания на три года из-за слабого спроса и профицита энергомощностей, не исключает пересмотра дивидендной политики из-за роста инвестиций

-5% что ж там такого ужасного?

Свин Копилкин (Дмитрий), видимо дивы за 2019 в районе 5 копеек :)

jata, или баблос с продажи рефтинской делить не будут.

-5% что ж там такого ужасного?

Свин Копилкин (Дмитрий), видимо дивы за 2019 в районе 5 копеек :)

Норма выплат по итогам 2018 подтверждена на уровне 65% (60% по итогам 2017) и дивиденд может составить 0,134 руб. на акцию с доходностью 12% к текущим котировкам. Вместе с тем, цели по выплатам на 2019-2021 не обозначены (ранее 65% по итогам 2019-2020 гг.) и могут измениться. Мы видим риск снижения доли нормы выплат со следующего года на фоне меньших ожиданий по прибыли, начала строительства 2-х ветропарков и роста долговой нагрузки. Прогнозы умеренно негативны для капитализации ENRU. Ставим рекомендацию по акциям ENRU на пересмотр.Малых Наталия