Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТимофей Мартынов, вот ссылочка на оценку ГРЭС www.kommersant.ru/doc/3787637

и если ее продадут за желаемые 27 ярдов, то это будет 3\4 текущей рыночной капитализации… :)

думаю тут же будет хороший и быстрый выстрел стоимости ВВЕРХ…

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 19,4 млрд |

| Выручка | 64,8 млрд |

| EBITDA | 13,3 млрд |

| Прибыль | 4,8 млрд |

| Дивиденд ао | – |

| P/E | 4,0 |

| P/S | 0,3 |

| P/BV | 0,6 |

| EV/EBITDA | 3,4 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 13/02 Предварительные операционные результаты за 2024 год | |

| 28/03 отчёт МСФО за 2024 год | |

| 31/03 отчёт РСБУ за 2024 год | |

| 29/04 отчёт МСФО за 1Q 2025 года | |

| 27/05 отчёт РСБУ за 1Q 2025 года | |

| 31/07 отчёт МСФО за 1Н 2025 года | |

| 22/08 отчёт РСБУ за 1Н 2025 года | |

| 30/10 отчёт МСФО за 9 месяцев 2025 года | |

| 21/11 отчёт РСБУ за 9 месяцев 2025 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.5476₽ +0.48%

-

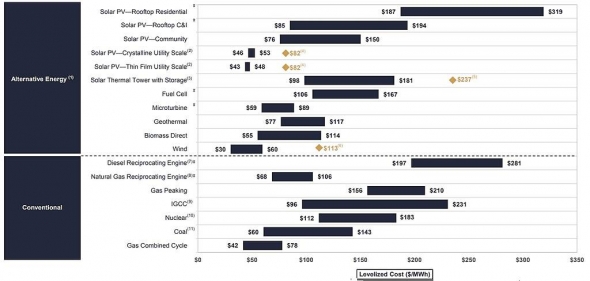

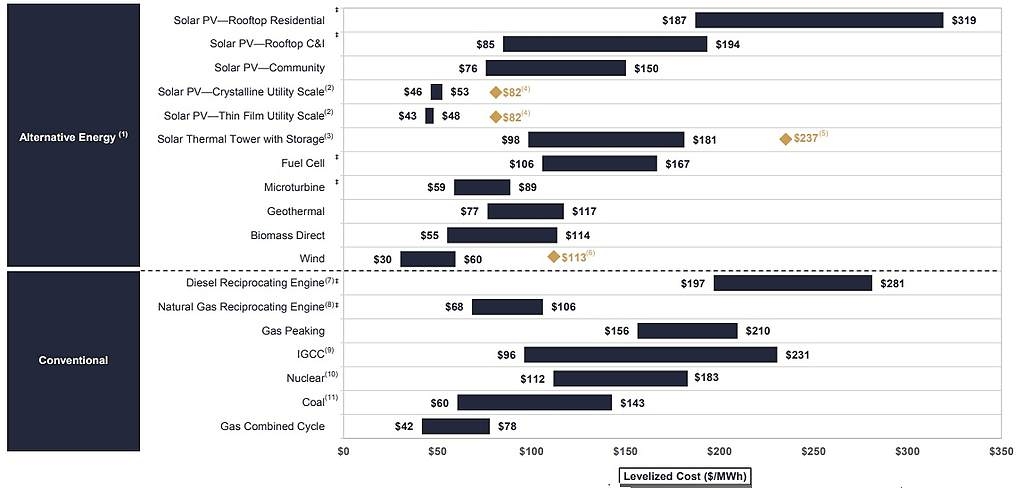

Приведу наглядное сравнение стоимости электроэнергии на протяжении жизненного цикла станций, использующих различные энергоресурсы.

Приведу наглядное сравнение стоимости электроэнергии на протяжении жизненного цикла станций, использующих различные энергоресурсы.

Сегодня стоимость ветроэнергии от 30$/MВтч. (По памяти: Минэнерго США приводило, что достигает 20$/MВтч). Это самое низкое по всем типам сопоставляемых станций.

Станции на газу за рубежом имеют показатель от 40$/MВтч. Стоимость газа в России иная, потому и стоимость электроэнергии на газовых электростанциях ниже.

Но не будем забывать, что газ — стратегический продукт. Он востребован в Европе, а со строительством заводов и терминалов СПГ — по всему миру. При таком раскладе, перефразируя Менделеева: «Топить газом — всё равно, что топить валютной выручкой».

no hud, насколько я понимаю у ветряков гораздо выше себестоимость электричества на протяжении жизненного цикла, чем у газовых станций

Тимофей Мартынов, в настоящее время стоимость электроэнергии на протяжении жизненного цикла у ветростанций одна из самых низких, если не самая низкая.

вторую ступень сегодня не дали прикупить… :) буду завтра ловить

думаю на 1,2р. перед дивами сходит как минимум.

Ремора, смысл то в чем?

Энел — это бумажка, которая будет норм себя чувствовать после 2021

А пока траты, стройки и неопределенность

Тимофей Мартынов, дивы 13% через 4 месяца… :) на 2019г. так же дивы более 10% к текущей.

т.е. доходность на ближайшие 2 года гарантированы более чем на 20% от стоимости. вполне нормально.

кроме того, если ГРЭС продадут — ее цена продажи получиться более 50% от рыночной капы!

весьма интересная сделка. и могут быть спецдивы. так же тема для хорошего роста.

Ремора, окей дивы 13% а потом дивгэп -15%.

Тимофей Мартынов, важна последовательность… :) сначала дивы.(доходность будут покупать).

цену под отсечку разгонят, это происходит ежегодно. и только потом ГЕП, а каким он будет пока не известно.

может на отсечку разгонят к 1,5р.? инфу о продаже ГРЭС не стоит скидывать со счетов (она может появиться нежданчиком).

===============

после реализации ГРЭС, когда рынок получит реальную инфу о свершившемся факте котировка в моменте может выстрелить на 20-30%

и купить по сладкой цене можно не успеть. 60% рыночной капы за 40% мощности весьма существенная прибыль. какими будут СПЕЦДИВЫ ???

вторую ступень сегодня не дали прикупить… :) буду завтра ловить

думаю на 1,2р. перед дивами сходит как минимум.

Ремора, смысл то в чем?

Энел — это бумажка, которая будет норм себя чувствовать после 2021

А пока траты, стройки и неопределенность

Тимофей Мартынов, дивы 12% через 4 месяца (в июне)… :) за 2019г. так же дивы более 10% к текущей.

т.е. доходность на ближайшие 2 года гарантирована более чем на 20% от стоимости. вполне нормально.

кроме того, если ГРЭС продадут — ее цена продажи более 50% от рыночной капы!

(хотят 27 — предлагают 21 ярд., может сойдутся на 24-25, при рыночной капе 37)

весьма интересная сделка. и могут быть спецдивы. так же тема для хорошего роста. т.е. налика капнет ЭНЕЛ в районе 0,6р. на акцию!

Ремора,

1. А если не продадут?

2. Сдп отрицательный, поэтому дивы следующего года могут резануть сильновторую ступень сегодня не дали прикупить… :) буду завтра ловить

думаю на 1,2р. перед дивами сходит как минимум.

Ремора, смысл то в чем?

Энел — это бумажка, которая будет норм себя чувствовать после 2021

А пока траты, стройки и неопределенность

Тимофей Мартынов, дивы 13% через 4 месяца… :) на 2019г. так же дивы более 10% к текущей.

т.е. доходность на ближайшие 2 года гарантированы более чем на 20% от стоимости. вполне нормально.

кроме того, если ГРЭС продадут — ее цена продажи получиться более 50% от рыночной капы!

весьма интересная сделка. и могут быть спецдивы. так же тема для хорошего роста.

Ремора, окей дивы 13% а потом дивгэп -15%.вторую ступень сегодня не дали прикупить… :) буду завтра ловить

думаю на 1,2р. перед дивами сходит как минимум.

Ремора, смысл то в чем?

Энел — это бумажка, которая будет норм себя чувствовать после 2021

А пока траты, стройки и неопределенность

Тимофей Мартынов, дивы 12% через 4 месяца (в июне)… :) за 2019г. так же дивы более 10% к текущей.

т.е. доходность на ближайшие 2 года гарантирована более чем на 20% от стоимости. вполне нормально.

кроме того, если ГРЭС продадут — ее цена продажи более 50% от рыночной капы!

(хотят 27 — предлагают 21 ярд., может сойдутся на 24-25, при рыночной капе 37)

весьма интересная сделка. и могут быть спецдивы. так же тема для хорошего роста. т.е. налика капнет ЭНЕЛ в районе 0,6р. на акцию!вторую ступень сегодня не дали прикупить… :) буду завтра ловить

думаю на 1,2р. перед дивами сходит как минимум.

Ремора, смысл то в чем?

Энел — это бумажка, которая будет норм себя чувствовать после 2021

А пока траты, стройки и неопределенностьФокус на ветроэнергетику.

Потенциал ветроэнергетики в России совершенно не освоен.

Экономически обоснованный потенциал порядка 260 млрд кВт⋅ч/год, то есть свыше 25 процентов производства электроэнергии всеми электростанциями России.

В ветроэнергетике у Энел на территории России огромное конкурентное преимущество. Он имеет опыт, технологии, проектные решения…

Капзатраты на ветропарки будут покрыты ДПМ ВИЭ.

Стоимость ветроэнергии в мире падает и зачастую является самой дешевой электроэнергией.

Вот Энел и рвётся воспользоваться окном возможностей и освоить целину ветроэнергетики России, пока другие не заняли нишу.

no hud, насколько я понимаю у ветряков гораздо выше себестоимость электричества на протяжении жизненного цикла, чем у газовых станций- Фокус на ветроэнергетику.

Потенциал ветроэнергетики в России совершенно не освоен.

Экономически обоснованный потенциал порядка 260 млрд кВт⋅ч/год, то есть свыше 25 процентов производства электроэнергии всеми электростанциями России.

В ветроэнергетике у Энел на территории России огромное конкурентное преимущество. Он имеет опыт, технологии, проектные решения…

Капзатраты на ветропарки будут покрыты ДПМ ВИЭ.

Стоимость ветроэнергии в мире падает и зачастую является самой дешевой электроэнергией.

Вот Энел и рвётся воспользоваться окном возможностей и освоить целину ветроэнергетики России, пока другие не заняли нишу.

Энел Россия может на время сократить либо отказаться от выплаты дивидендов - Велес Капитал

Энел Россия может на время сократить либо отказаться от выплаты дивидендов - Велес Капитал

Энел Россия вчера провела ежегодный День Аналитика, на котором компания традиционно представляет обновленные бизнес-план на ближайшие 2 года. По его итогам мы отзываем нашу рекомендацию по акциям компании.

Обычно компания проводит такую встречу в конце уходящего года, но в этот раз сроки были перенесены на февраль из-за того, что менеджмент не обладал конкретной информацией о сроках программы модернизации, которая, в свою очередь, постоянно переносилась.

Компания существенно снизила свои прогнозы по EBITDA и чистой прибыли, причем самый худший год будет 2021, где чистая прибыль снизится до 5 млрд. Ухудшение прогнозов связано как с пересмотром экономических предпосылок – менеджмент ожидает, что цены РСВ в 19-20 гг. будут расти ниже цен на газ, так и с тем, что компания вступает в фазу максимальных капитальных затрат — расходы на строительство ветропарков будет держать свободный денежный поток компании в отрицательной зоне до конца 2021 г. Из-за отрицательного FCF, при P/O ratio в 65%, компании придется выплачивать дивиденды из заемных средств, что негативно отразится на долговых метриках. Так, в наиболее сложном для компании 2021 г., менеджмент видит netDebt/EBITDA на уровне 3,6x «c учетом текущей дивидендной политики».

читать дальше на смартлабе- Ещё раз про Рефтинскую ГРЭС.

Это несколько непрофильный актив. Его нужно модернизировать. Очень удачно стартовал ДПМ-2. Теперь затраты на модернизацию оплатит рынок, а не Энел.

Возможна продажа, т.к. Энел хочет сконцентрироваться на ветроэнергетике, где по России у неё огромное конкурентное преимущество и гарантия выручки по ДПМ ВИЭ.

Тем самым, ЭНЕЛ предлагает продажу только с хорошей премией.

Для миноритарев после продажи ГРЭС появляется возможность продать свой пакет по средней цене за 6 месяцев. Возможны спецдивиденды.

Плюс 12% дивидендов в ближайшем будущем.

- mike14, у каждого свой подход… :) вы трактуете мой пост добавляя от себя лишнее…

со стопами вы по максимуму никогда не получите. у вас будет «угадай мелодию» — ставка красное-черное. иными словами сделка в + — следующая сделка в —

я минимум собираю дивдоху от 10%, или же рост цены на 30-50%… а максимум и то и другое.

но поверьте мне даже достаточно получения дивдоходности — это больше банковского депозита.

=============

взял на текущий момент ЭнелР совсем чуток, следующая ступень нарастит пакет в 2 раза. но это будет так же мелочь в общем пакете инвестиций.

дивы вполне вкусные к текущей цене через 4 месяца +12%.  Новый стратегический план Энел Россия предусматривает снижение чистой прибыли более чем на 30% на горизонте трех лет

Новый стратегический план Энел Россия предусматривает снижение чистой прибыли более чем на 30% на горизонте трех летОкончание действия ДПМ и новые инвестиции приведут к падению прибыли до 5 млрд руб. в 2021 г. Вчера Энел Россия представила новый стратегический план на 2019–2021 гг., несколько разочаровавший инвесторов. В связи с более медленным ростом регулируемых тарифов (относительно предыдущих прогнозов Энел Россия) и ограниченным спросом на электроэнергию из-за переизбытка мощностей компания снизила свои прогнозы по EBITDA на 2019 и 2020 гг. с 16,9 млрд руб. и 18,5 млрд руб. до 15,0 млрд руб. и 15,7 млрд руб. соответственно. Это влечет за собой снижение прогнозов чистой прибыли с 7,9 млрд руб. и 6,9 млрд руб. до 6,7 млрд руб. и 6,9 млрд руб. соответственно. Дальнейшее падение EBITDA и чистой прибыли в 2021 г. до 14,5 млрд руб. и 5,0 млрд руб. соответственно произойдет на фоне окончания действия ДМП и пика инвестиций в ветрогенерацию. Это означает, что чистая прибыль компании снизится к 2021 г. на 31,5% относительно показателя 2018 г., который ожидается на уровне 16,5 млрд руб.

Фокус на развитие возобновляемых источников энергии (ВИЭ). Энел Россия планирует участвовать во второй волне модернизации отрасли, но не раскрывает, какой объем мощности тепловых электростанций она намерена заявить. При этом в более отдаленной перспективе компания планирует сосредоточиться на развитии ВИЭ, что является более капиталоемким по сравнению с ТЭС. Из запланированных на 2019–2021 гг. 45,3 млрд руб. капитальных вложений 29,7 млрд руб. пойдут на строительство двух ветропарков (в Азове и Мурманске)суммарной мощностью 291 МВт (текущая мощность всех электростанций Энел Россия – 9 429 МВт).

читать дальше на смартлабе

mike14, если играть по правилам навязанным «казино» будешь чаще проигрывать, чем делать уверенные обоснованные инвестиции и зарабатывать на них.

Избушки не зря пропогандируют стопы и плечи, одно они любят выбивать, второе ежедневно режет твой счет когда не угадал направление движения… :)

-------------

в просчитанных инвестициях ты всегда знаешь на что идешь и что получишь хотя бы по-минимуму.

так же ты понимаешь что покупаешь, зачем и уверен в том, что цена покупки тебя устраивает…

Ремора, Ваши посты иногда сильно напоминают голимую агитацию.

Ваши слова: «уверенные обоснованные инвестиции»,«просчитанные инвестиции». Это относится больше к Григорию Богданову (2 поста назад) в Ваших постах никаких расчетов нет, а есть только прикидки. Я задал ВАм вопрос почему сентябре цена была 0.95. Вы не ответили. Это говорит о том что Вы не вполне понимаете (отслеживаете) ценообразование в этой бумаге. Я сам не знаю, поэтому и спросил. Но я — технарь. Я отслеживаю тренды, а потом смотрю ФА что-бы понять какая может быть вола и размер стопа.

Ваши слова:«стопы и плечи, одно они любят выбивать, второе ежедневно режет твой счет» у любого игрока ММ должен быть и его необходимо соблюдать. Мой ММ таков что я не могу себе позволить позу со стопом больше 5-7%. Понятно что можно увеличить стоп и сократить размер позы, но более мелкие мне просто не нужны. Ваш ММ возможно позволяет Вам по отдельной позе терпеть просадку 20-30% и зависать в ней на год. Но это Ваша ситуация. Зачем говорить, что это подходит всем. Где Ваш дисклаймер (или как его..)? Вы все время говорите «Здесь все понятно. Делай как я» Стопы надо ставить. 2008 год может (должен) повториться.

Ваши слова:«получишь хотя бы по-минимуму» Мне необходимо получать по-максимуму с приемлемым для меня риском.

Ваши слова:«ежедневно режет твой счет когда не угадал направление движения» Убыточные сделки это часть работы ЛЮБОГО трейдера или инвестора. Любой должен уметь брать лося и оставаться в плюсе за счет прибыльных сделок.

а газовая генерация уже ДПМ прошла.

khornickjaadle, платежи по тепловому ДПМ до 2020 года. Ещё на два года выручка гарантирована- Бумаги Энел Россия ещё какое-то время могут оставаться под давлением - Атон

Энел Россия: новый стратегический план на 2019-21

Прогноз на 2018 был подтвержден; оценки EBITDA на 2019-20 были снижены на 11-15% по сравнению с предыдущим планом (до 15-15.7 млрд руб.), по чистой прибыли — на 15-24% (до 6.7-6.9 млрд руб.), отражая падения спроса на фоне переизбытка мощности, которое, в свою очередь, окажет давление на цены РСВ и приведет к снижению валовой рентабельности.

Ветровые проекты начнут вносить существенный вклад в EBITDA с 2022 — 30% от общего показателя (19 млрд руб.) благодаря «зеленым» тарифам ДПМ, которые на 60% выше ДПМ по тепловым энергоблокам.

FCF и чистая долговая нагрузка отразят капзатраты на ветровые проекты (29.7 млрд руб.): Энел Россия ожидает кумулятивный отрицательный FCF в 2019-21 (-18.6 млрд руб.), а соотношение чистый долг/EBITDA может подскочить в три раза до 3.6x (при сохранении дивидендов на уровне 65% чистой прибыли).

Дивиденды могут сократиться на фоне снижения прогнозной чистой прибыли (на 2-4 пп по сравнению с предыдущим планом, дивидендная доходность 10-11%), а также с учётом того, что Энел Россия может скорректировать коэффициент выплат (65% от чистой прибыли по МСФО) в 2019-21, чтобы найти нужный баланс между капзатратами и дивидендами.

Продажа Рефтинской ГРЭС по-прежнему на повестке, но компания не предоставила новой информации по статусу сделки — переговоры ведутся, и объявления возможны в ближайшие месяцы.

читать дальше на смартлабе - no hud, Допустим, а газовая генерация уже ДПМ прошла. Думаю ветер только сможет поддержать рентабельность Энел.

по таким ценам ветроэнергию будут покупать либо вынужденно

khornickjaadle, ДПМ и предполагает гарантированные платежи на срок возврата инвестиций.

no hud, Ветрянка помогает здорово сократить выбросы CO2 а если в рамках квот на СО2 есть излишки то ими можно торговать. В некоторых случаях гос-ву будет выгодно купить дорогую электрику от ветрянки и продать еще более дорогие квоты.

по таким ценам ветроэнергию будут покупать либо вынужденно

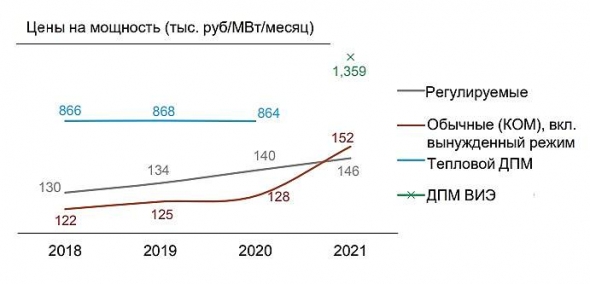

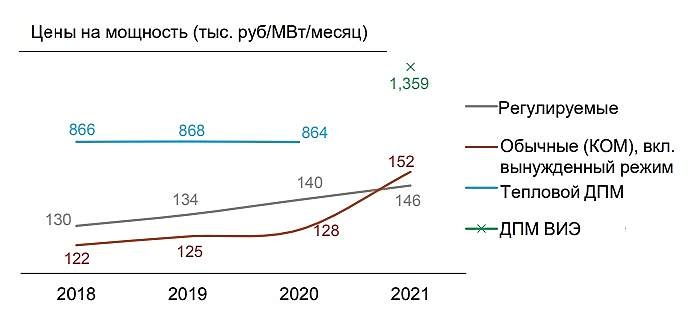

khornickjaadle, ДПМ и предполагает гарантированные платежи на срок возврата инвестиций.На ветряках не добиться большой рентабельности по ЧП.

Предлагаю сравнить цены на мощность:

— ветер 1359 тыс.руб/МВт/мес

— ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

Итальянцы, имея огромную компетенцию в ветряной энергетике, прибавив совершенно неосвоенный потенциал России и золотые тарифы, в разы превышающие тепловую генерацию, считают это ключевой точкой масштабного роста.

no hud, На счёт компетенции итальянцев нисколько не сомневаюсь. Но по таким ценам ветроэнергию будут покупать либо вынужденно, либо в небольших объёмах. При росте масштабов цена будет неизбежно снижаться. Да и не уверен, что все 300 МВт мощности будут задействованы в производстве энергии. В 2022 году газовая генерация будет определять рентабельность бизнеса.На ветряках не добиться большой рентабельности по ЧП.

Предлагаю сравнить цены на мощность:

— ветер 1359 тыс.руб/МВт/мес

— ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

Итальянцы, имея огромную компетенцию в ветряной энергетике, прибавив совершенно неосвоенный потенциал России и золотые тарифы, в разы превышающие тепловую генерацию, считают это ключевой точкой масштабного роста.

no hud, где брали информацию по ценам?

Роман Ранний,

На ветряках не добиться большой рентабельности по ЧП.

Предлагаю сравнить цены на мощность:

— ветер 1359 тыс.руб/МВт/мес

— ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

Итальянцы, имея огромную компетенцию в ветряной энергетике, прибавив совершенно неосвоенный потенциал России и золотые тарифы, в разы превышающие тепловую генерацию, считают это ключевой точкой масштабного роста.

no hud, где брали информацию по ценам?

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: