| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 19,5 млрд |

| Выручка | 64,8 млрд |

| EBITDA | 13,3 млрд |

| Прибыль | 4,8 млрд |

| Дивиденд ао | – |

| P/E | 4,0 |

| P/S | 0,3 |

| P/BV | 0,6 |

| EV/EBITDA | 3,4 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 13/02 Предварительные операционные результаты за 2024 год | |

| 28/03 отчёт МСФО за 2024 год | |

| 31/03 отчёт РСБУ за 2024 год | |

| 29/04 отчёт МСФО за 1Q 2025 года | |

| 27/05 отчёт РСБУ за 1Q 2025 года | |

| 31/07 отчёт МСФО за 1Н 2025 года | |

| 22/08 отчёт РСБУ за 1Н 2025 года | |

| 30/10 отчёт МСФО за 9 месяцев 2025 года | |

| 21/11 отчёт РСБУ за 9 месяцев 2025 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

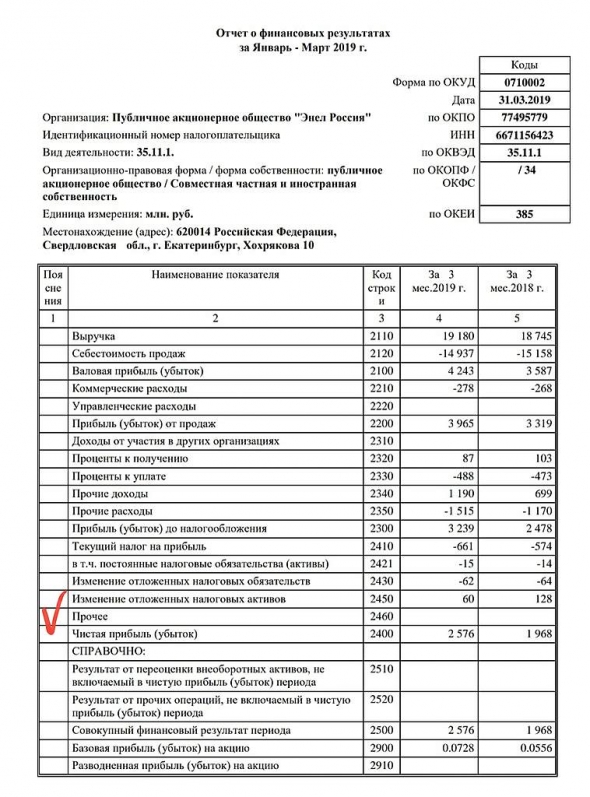

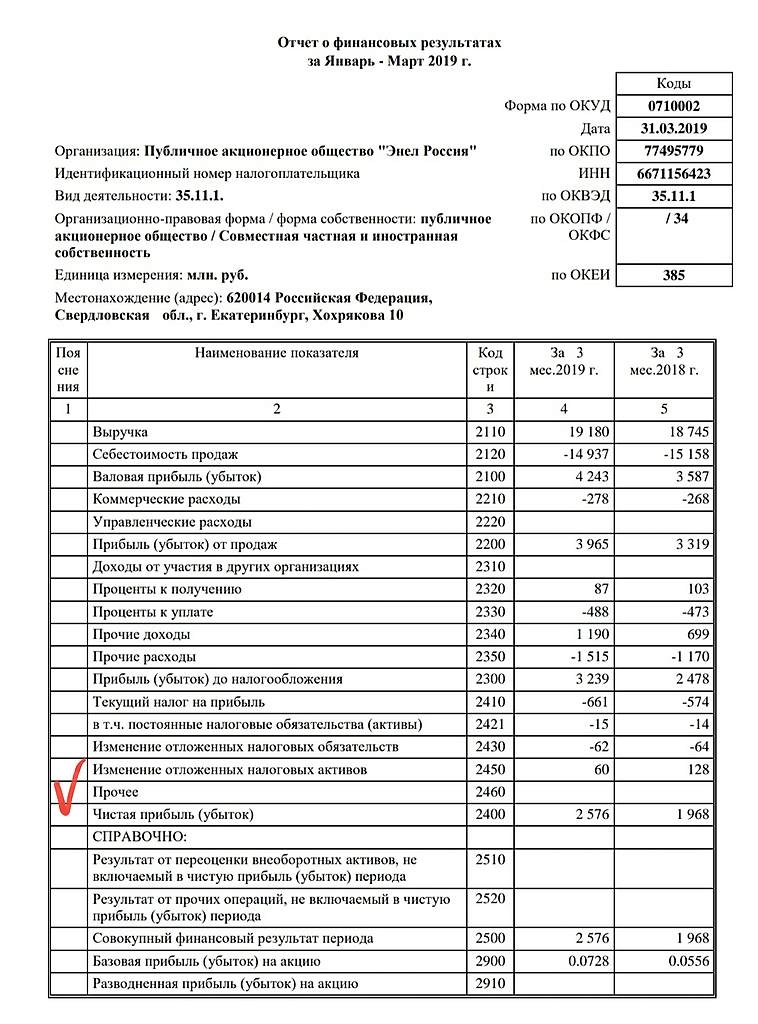

Чистая прибыль за первый квартал 2019 г. = 2576 млн.р.,

Чистая прибыль за первый квартал 2019 г. = 2576 млн.р.,

против 1968 млн.р. годом ранее. Т.е. + 30%

PDF-отчет о фин.результатах и баланс (кликабельно)

Поздравления акционерам! ))

а почему газпром еще не за 200? есть зерно сомнения в 16р дивов?

snbike, Газпром как инфекция, во все форумы лезет )

Евдокимов Сергей, это не газпром инфекция, а те люди которые пытаясь разогнать спекулятивно бумагу пренебрегают правилами и лезут рекламить в другие разделыа почему газпром еще не за 200? есть зерно сомнения в 16р дивов?

snbike, Газпром как инфекция, во все форумы лезет )

сценарии выплаты спецдивов от продажи Рефтинской ГРЭС

Дивдоходность может составить до 58%:)

Тимофей Мартынов, думаю под такие события надо тарить спекулятивно… :)

может сильно взлететь, когда примут решение и акционерам будут «грозить» дивы 40-50% от рыночной цены…

я уже взял себе в закрома кусочек счастья…

сценарии выплаты спецдивов от продажи Рефтинской ГРЭС

Дивдоходность может составить до 58%:)

Тимофей Мартынов, не плохо. Ради полторушки можно посидеть и до ветряков.

мимо проходил, ну так полторушку никто не обещает)))

Как и саму продажу ГРЭС- сценарии выплаты спецдивов от продажи Рефтинской ГРЭС

Дивдоходность может составить до 58%:)

- Энел Россия объявила повестку дня заседания совета директоров, которое состоится 17 мая. На заседании, в частности, будут обсуждаться вопросы о совершении крупной сделки и созыве внеочередного общего собрания акционеров компании.

«в рамках первого аукциона ДПМ-2 не было отобрано ни одного проекта компании»

А что им помешало? И почему на втором, ноябрьском, не помешает?

Андрей Бажан,

те объекты, которые прошил в первую волну во вторую уже не будут участвовать…

Konstantin, судя по этому, Энел легко и дальше прокатят.

Российские энергокомпании подали заявки на модернизацию почти 10 гигаватт тепловых энергомощностей, надеясь попасть в программу обновления станций через специальную квоту правительства, которая в 6 раз меньше спроса

Андрей Бажан, и мое мнение, что энелю до конца 21 года не стоит впрягаться брать на себя обязательства по дпм лучше гармоничный рост… Закончили виэ взялись за дпм 3. Хотя хочется конечно всего и сразу, но так редко бывает.«в рамках первого аукциона ДПМ-2 не было отобрано ни одного проекта компании»

А что им помешало? И почему на втором, ноябрьском, не помешает?

Андрей Бажан,

те объекты, которые прошил в первую волну во вторую уже не будут участвовать…

Konstantin, судя по этому, Энел легко и дальше прокатят.

Российские энергокомпании подали заявки на модернизацию почти 10 гигаватт тепловых энергомощностей, надеясь попасть в программу обновления станций через специальную квоту правительства, которая в 6 раз меньше спроса

Андрей Бажан, понятно что в первую очередь будут модернизировать мощности компаний имеющих лоби в Минске… Газпром и тп… А уж потом всяких комеосов типо энел юнипро сгк и тп но модернизировать надо, а поскольку тарифы устанавливаются фас, то без учёта в тарифах инвестиционных моментов не обойтись Чистая прибыль увеличилась на 30%. И дивы назначены 13%. Я думаю, что через год акция будет стоить 1,40. ИМХО. Думаю, что сейчас отличное время для входа

Чистая прибыль увеличилась на 30%. И дивы назначены 13%. Я думаю, что через год акция будет стоить 1,40. ИМХО. Думаю, что сейчас отличное время для входа«в рамках первого аукциона ДПМ-2 не было отобрано ни одного проекта компании»

А что им помешало? И почему на втором, ноябрьском, не помешает?

Андрей Бажан,

те объекты, которые прошил в первую волну во вторую уже не будут участвовать…

Konstantin, судя по этому, Энел легко и дальше прокатят.

Российские энергокомпании подали заявки на модернизацию почти 10 гигаватт тепловых энергомощностей, надеясь попасть в программу обновления станций через специальную квоту правительства, которая в 6 раз меньше спросаЭнел Россия — чистая прибыль по РСБУ в 1 квартале выросла на 30,9%

Энел Россия — чистая прибыль по РСБУ в 1 квартале выросла на 30,9%

https://www.enelrussia.ru/content/dam/enel-ru/documents/ru/ifsr/%D1%80%D1%81%D0%B1%D1%83/RSBU119.pdf

читать дальше на смартлабе

редактор Боб, Пока что прямо «красота», прибыль растет, долг уменьшается.

- Дивиденды Энел Россия с доходностью 13% поддержат интерес к акциям - Финам

Энел Россия – генерирующая компания в сегментах электро- и теплогенерации. Установленная мощность по выработке электроэнергии – 9,4 ГВт, тепловой энергии – 2382 Гкал/ч. Входит в международную энергетическую Группу Enel.

Прибыль в 1К19 увеличилась на 29%, достигнув 3,0 млрд руб. Факторами роста стали повышение цен на электроэнергию, мощность, экономия на отдельных операционных расходах, а также снижение финансовых расходов. Производственный отчет показал снижение отпуска электро- и тепловой энергии.

Дивиденд в этом сезоне составит 0,141 руб. на акцию с доходностью 13,0%. По дивдоходности акции ENRU- лучший эмитент в генерации. Дивиденды и отчет по прибыли поддержат восстановление котировок до «отсечки», но мы отмечаем, что потенциал бумаг может быть ограничен ожиданиями снижения денежного потока в этом году на фоне строительства 2х ветропарков по ДПМ, роста долга к концу года и риска сокращения дивидендов с 2019 года. Дивидендные метрики в этом сезоне – платеж и доходность, могут оказаться пиковыми в перспективе нескольких лет, но DY 2019-2020П в среднем 7,9% мы считаем приемлемой.

Малых Наталия

Привлекательность инвестиционного кейса Энел Россия мы связываем с горизонтом 2021+, когда ветровые станции начнут приносить прибыль, благодаря чему кредитные метрики и норма выплат восстановятся. Мы сохраняем рекомендацию «держать».

ГК «ФИНАМ»

читать дальше на смартлабе  Энел Россия: существенному росту прибыли

Энел Россия: существенному росту прибылиЧистая прибыль увеличилась на 29% год к году. Энел Россия на прошлой неделе опубликовала сильную финансовую отчетность за 1 кв. 2019 г. по МСФО, которая превзошла ожидания рынка по EBITDA и чистой прибыли. Несмотря на снижение выработки на 3,7% (здесь и далее – год к году), выручка увеличилась на 3,0% до 19,1 млрд руб. за счет роста цен на 6,5%. Выручка от продажи электроэнергии увеличилась на 5,4% до 12,4 млрд руб., от продажи мощности – на 1,1% до 5,4 млрд руб. на фоне индексации тарифов и КОМ. Операционные расходы остались приблизительно на уровне годичной давности, составив 15,1 млрд руб. Что касается переменных затрат, меньшие физические объемы топлива из-за снижения выработки были компенсированы ростом цены на него. Затраты на персонал сократились на 9,8%, также был отменен налог на движимое имущество, что способствовало уменьшению постоянных затрат на 14,2% до 2,7 млрд руб. В результате EBITDA выросла на 15,1% до 5,3 млрд руб., а рентабельность по EBITDA – на 2,9 п.п. до 27,7%. Снижение финансовых расходов, а также положительные курсовые разницы на фоне оптимизации структуры долга привели к увеличению чистой прибыли на 29,3% до 3,0 млрд руб., что стало позитивным сюрпризом для рынка.

читать дальше на смартлабе«в рамках первого аукциона ДПМ-2 не было отобрано ни одного проекта компании»

А что им помешало? И почему на втором, ноябрьском, не помешает?

Андрей Бажан,

те объекты, которые прошил в первую волну во вторую уже не будут участвовать…

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%