Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

В случае продажи Рефтинской ГРЭС менеджмент «Энел Россия» не исключает направления части средств на спецдивиденды, сообщил генеральный директор компании Карло Палашано Вилламанья в ходе годового собрания акционеров.

«В первую очередь нам необходимо проверить, сколько денег мы можем получить. Но, возможно, частично мы можем выплатить. В любом случае, это подлежит согласованию со стороны совета директоров. Мое мнение заключается в том, что часть средств может быть потрачена отчасти на спецдивиденды», — ответил он на вопрос о возможной выплате спецдивидендов в случае продажи Рефтинской ГРЭС.

Итальянская Enel в начале июня прошлого года сообщила, что начала процесс продажи Рефтинской ГРЭС (Свердловская область) и получила необязывающее предложение о покупке актива. Позже основной акционер Сибирской генерирующей компании Андрей Мельниченко сообщал о переговорах с Enel о покупке ГРЭС. В июле газета «Ведомости» со ссылкой на источники сообщала, что китайская Huadian стала основным претендентом на покупку Рефтинской ГРЭС, обсуждаемая цена покупки варьируется в районе 25-30 миллиардов рублей. Сибирская генкомпания, по данным газеты, предлагала 15-16 миллиардов рублей и не была готова повышать цену.

Российская «дочка» Enel, ПАО «Энел Россия», имеет четыре производственных филиала в РФ — на Урале (Рефтинская ГРЭС, Среднеуральская ГРЭС), на Северном Кавказе (Невинномысская ГРЭС) и в Центральной России (Конаковская ГРЭС). Общая установленная мощность — 9,4 тысячи МВт.

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 17,4 млрд |

| Выручка | 68,6 млрд |

| EBITDA | 13,5 млрд |

| Прибыль | 4,5 млрд |

| Дивиденд ао | – |

| P/E | 3,8 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 3,2 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 29/04 отчёт МСФО за 1Q 2025 года | |

| 27/05 отчёт РСБУ за 1Q 2025 года | |

| 31/07 отчёт МСФО за 1Н 2025 года | |

| 22/08 отчёт РСБУ за 1Н 2025 года | |

| 30/10 отчёт МСФО за 9 месяцев 2025 года | |

| 21/11 отчёт РСБУ за 9 месяцев 2025 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.4906₽ +2.08%

-

Энел Россия - СД начал изучать вопрос о возможности выплаты промежуточных дивидендов

Энел Россия - СД начал изучать вопрос о возможности выплаты промежуточных дивидендов

Совет директоров Энел Россия начал изучать вопрос о возможности выплаты промежуточных дивидендов. Об этом заявил на ГОСА глава компании Карло Палашано Вилламанья.В предыдущем месяце совет директоров начал обсуждать эту возможность. Решение пока не принято, есть некоторые сомнения. Сейчас у нас очень большие затраты по выплатам

Финанз- Энел Россия - руководство не исключает, что в результате продажи Рефтинской ГРЭС акционеры получат дивиденды

Руководство Энел Россия не исключает, что в результате продажи Рефтинской ГРЭС акционеры получат дивиденды. Об этом заявил в рамках ГОСА глава компании Карло Палашано Вилламанья.Мое мнение заключается в том, что часть (денег от продажи Рефтинской ГРЭС — прим. ТАСС) на инвестиции может потрачена, часть — на спецдивиденды.

Сумма продажи не раскрываетсяУ меня сложилось собственное мнение по этому вопросу, процесс только начался, находится на ранней стадии развития. Но когда мы подойдем ближе к делу, мы уже посмотрим, сможет ли рынок предложить приемлемую стоимость для нас. В прошлом году рынок не смог оценить реальную стоимость Рефтинской ГРЭС, возможно, по причине очень сложного 2015 года. Я надеюсь, что 2016 год, также 2017 год помогут потенциальному покупателю лучше оценить стоимость станции

Финанз - Энел Россия - намерена выполнять обязательства по выплате дивидендов, несмотря на рост инвестиций

Энел Россия намерена выполнять обязательства по выплате дивидендов, несмотря на рост инвестиционных затрат. Об этом сообщил в ходе ГОСА генеральный директор Карло Палашано Вилламанья.

Ранее сообщалось, что два проекта компании по строительству в России ветрогенерации общей мощностью 291 МВт прошли конкурсный отбор. Планируемые инвестиции - около 405 миллионов евро.

МФД  Энел Россия - новость, о получении права на строительство ветропарков в России, является позитивной для акций компании

Энел Россия - новость, о получении права на строительство ветропарков в России, является позитивной для акций компании

Энел Россия выиграла право на строительство двух ветропарков в России

Энел Россия получила право на строительство двух ветропарков общей мощностью 291 МВт в рамках проводимого российским правительством в 2017 году тендера на строительство 1,9 ГВт ветрогенерации в стране. Эти два проекта будут разработаны и построены Enel Green Power, глобальным подразделением Enel по возобновляемым источникам энергии. Общие инвестиции в два ветропарка составят приблизительно 405 млн евро. Два ветропарка будут продавать энергию на российский оптовый рынок и будут поддерживаться платой за мощность в рамках ДПМ. Ветропарк в районе Азова, который должен быть запущен в эксплуатацию к 2020, расположен в Ростовской области, на юге России, и будет иметь установленную мощность 90 МВт, генерируя около 300 ГВтч в год. Ветропарк в Мурманской области, расположенной на северо-западе России, должен быть введен в эксплуатацию к 2021 и будет иметь установленную мощность 201 МВт с выработкой около 730 ГВтч в год. Fortum и ВетроОГК (дочерняя компания Росатома) стали еще двумя победителями аукционов на строительство ВЭС, проведенных недавно, ввод в строй их проектов ожидается в 2018-2022. Все проекты по ветрогенерации будут реализовываться в рамках механизма договоров на поставку мощности, гарантирующего возврат инвестиций, по аналогии с проектами тепловой и гидроэлектроэнергии.

Мы приветствуем планы Энел Россия развивать свои собственные проекты по возобновляемой энергии в России, учитывая: 1). ее давно анонсировавшийся интерес к таким проектам; 2). международный опыт Enel и 3). необходимость заместить два ее существующих проекта ДПМ другими проектами ДПМ после 2020, когда Энел Россия перестанет получать высокую цену за мощность по ДПМ, и ее EBITDA, согласно нашим прогнозам, упадет примерно на 40% г/г в 2021. Капзатраты в размере 405 млн евро на строительство ветровых мощностей представляются сравнимыми с капзатратами Энел Россия на поддержание и ремонт, которые мы ожидаем в 2017-2020, а значит должны способствовать росту капзатрат компании фактически в два раза за этот период. Перерасход по капзатратам и несоблюдение сроков ввода в эксплуатацию — два важнейших риска реализации для этих двух ветровых проектов, кроме того, когда идет речь о возобновляемой энергии, не стоит забывать о коэффициенте использования мощности. Мы считаем новость ПОЗИТИВНОЙ для акций компании, планируем соответствующим образом обновить нашу модель, учтя в ней новые проекты по строительству мощностей, и сохраняем без изменений рекомендацию ПОКУПАТЬ, считая Энел Россия одной из самых привлекательных дивидендных историй (дивидендная доходность за 2018П ~12%, 6% в 2017) среди российских энергокомпаний.

АТОН

Enel начала новый поиск покупателей на Рефтинскую ГРЭС

Прежние претенденты считают цену актива завышенной

01 июня 23:57

Enel начинает новый раунд сбора заявок на продажу Рефтинской ГРЭС, сообщает «Интерфакс» со ссылкой на гендиректора Enel Франческо Стараче. По его словам, другие станции компания продавать не планирует.

Enel приобрела долю в «Энел Россия» (бывшая ОГК-5) в 2007 г. за 85 млрд руб. (около 2,4 млрд евро). Самая крупная станция компании – Рефтинская ГРЭС в Свердловской области (мощность станции – 3,8 ГВт, или 40% установленной мощности компании) работает на угле Экибастузского месторождения, которое расположено в Казахстане.

Причиной продажи Рефтинской станции остаются сложности с поставками угля. Компания объясняет свое решение стратегией планомерного ухода от угольной генерации и перехода к ВИЭ. Поскольку компания только начала процесс продажи, даты его окончания гендиректор Enel не называет. В апреле «Энел Россия», 56,4% которой принадлежит итальянской Enel, впервые выставила на продажу одну из четырех своих ГРЭС – Рефтинскую. Тогда ее покупкой интересовались «Интер РАО», Сибирская генерирующая компания (СГК), китайская Huadian. Российские компании предлагали за Рефтинскую ГРЭС 13–15 млрд руб. Huadian была готова заплатить до 30 млрд руб., но, узнав о ценах, обсуждаемых с другими претендентами, взяла паузу.

Стоимость актива, выставляемого на продажу Enel, действительно завышена, считает генеральный директор ООО «Газпром энергохолдинг» Денис Федоров. Из-за этого интерес к нему потеряли, по его словам, и китайские компании. «Они думали, что это цена за всю компанию, – такая у меня информация», – говорит он. «Если будет понятный и прозрачный процесс, будем участвовать», – сказал «Интерфаксу» контролирующий СГК бизнесмен Андрей Мельниченко. Получить комментарии «Интер РАО» в четверг вечером не удалось.

https://www.vedomosti.ru/business/articles/2017/06/02/692671-enel-reftinskuyu-gres

- Продажа Рефтинской ГРЭС могла бы стать катализатором для акций Энел Россия

Энел Россия опять хочет продать Рефтинскую ГРЭС

Энел Россия вернулась к идее продажи своей единственной угольной электростанции, Рефтинской ГРЭС на Урале. Компания уже пыталась продать ее в прошлом году, но ее не устроили полученные заявки. СМИ сообщали, что интерес проявили Интер РАО, Сибирская генерирующая компания и китайская Huadian, которые оценили актив в 13-15 млрд руб. (китайская компания была готова заплатить до 30 млрд руб., согласно Ведомостям). Рефтинская ГРЭС — крупнейшая электростанция Энел России — 3,8 ГВт или 40% общей установленной мощности компании. План продажи базируется исключительно на желании Энел избавиться от загрязняющих окружающую среду угольных электростанций.

Продажа Рефтинской ГРЭС стала бы катализатором для акций Энел Россия, поскольку компания может потенциально рассмотреть вопрос выплаты специальных дивидендов из средств, полученных от продажи. Тем не менее мы сомневаемся, что рынок заметно отреагирует на новость, поскольку компания еще не нашла покупателя на этот актив. Интер РАО ранее заявила, что она больше не рассматривает покупку этой электростанции.

АТОН - Энел Россия снова попытается продать Рефтинскую ГРЭС и привлекла теперь Сбербанк

Ключевая особенность — участие Сбербанка! Теперь возможно получится!

"(Рейтер) — Итальянский концерн Enel снова попытается продать крупнейшую в России угольную станцию и начал сбор заявок, сообщил глава компании Франческо Стараче.

«Мы привлекли Сбербанк советником в рамках этого процесса. Так что сейчас Сбербанк начинает процесс продажи»,- сказал на Санкт-Петербургском экономическом форуме Стараче, слова которого передал Интерфакс.

В апреле 2016 года итальянский концерн сообщил о планах продать крупнейшую в Россию угольную станцию Рефтинскую ГРЭС мощностью 3,8 гигаватта, принадлежащую его российской дочке, подчеркивая, что не собирается уходить из России.

Осенью Стараче сказал, что концерн получил ряд предложений не только на покупку станции, а всей российской энергокомпании Enel Russia , но не принял решений о том, продавать ли компанию . Источники Рейтер среди претендентов называли госэнергохолдинг ИнтерРАО и китайскую Huadian.

В концу прошлого года процесс продажи станции затих.

Интерес к ее покупке также проявляли Сибирская генерирующая компания бизнесмена Андрея Мельниченко, который вел переговоры с Enel, и Газпромэнергохолдинг, глава которого Денис Федоров говорил, что ждет конкретных предложений."

Дмитрий Баженов, посмотрел финансы Энело бегло:

http://smart-lab.ru/q/ENRU/f/y/

не сказать что там есть какой то выдающийся потенциал

Тимофей Мартынов, ну за 1кв. там отчёт бомба просто)- Дмитрий Баженов, потенциал связан с перспективой роста прибыли

надо смотреть конечно глубже, чтобы понять за счет чего там прибыль ну скажем раза в 1,5 может вырасти  Тимофей Мартынов, Зарабатывать стали больше, долги снижаются, обещают платить высокие дивиденды) Чем вам не драйверы? Щас мало на неё обращают, но мне кажется у неё не плохой потенциал.

Тимофей Мартынов, Зарабатывать стали больше, долги снижаются, обещают платить высокие дивиденды) Чем вам не драйверы? Щас мало на неё обращают, но мне кажется у неё не плохой потенциал.- Дмитрий Баженов, посмотрел финансы Энело бегло:

http://smart-lab.ru/q/ENRU/f/y/

не сказать что там есть какой то выдающийся потенциал

- Энел Россия - одна из недооценённых компаний в электроэнергетике?

На днях у ЭнелРоссия вышел отчёт по МСФО за 1 квартал 2017 года, и показатели впечатляют, операционная прибыль растёт четвёртый квартал подряд!

Ниже можно посмотреть зависимость цены акции и стоимости компании и сразу станет всё ясно.

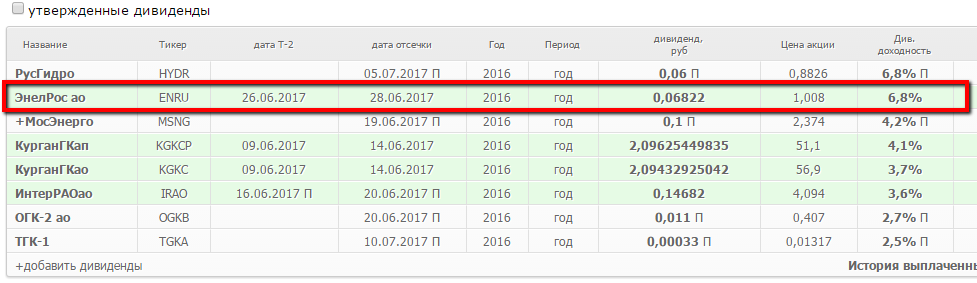

Ранее я уже писал про инвестиционную идею в данной бумаге и делал аналитический обзор по годовым показателям! На мой взгляд Энел остаётся одной из недооцененных компаний в энергетике. Также компания вчера рекомендовала дивиденды в размере 0.06822 рубля на акцию, а при текущих котировках дивидендная доходность 6,9%.

P.S. Дорогие читатели, плюсуйте, комментируйте! Буду и дальше стараться для вас! - Энел Россия - рекомендованные дивиденды соответствуют коэффициенту выплат 55%

ЭНЕЛ РОССИЯ: СОВЕТ ДИРЕКТОРОВ РЕКОМЕНДОВАЛ ДИВИДЕНДЫ

Совет директоров Энел Россия рекомендовал выплатить дивиденды в размере 0,06822 руб. на акцию из прибыли за 2016.

Рекомендованные дивиденды полностью совпадают с ожиданиями и соответствуют коэффициенту выплат 55% (компания изменила свою политику, предполагающую выплату 40%, и теперь планирует увеличить коэффициент до 60% в 2018 и 65% в 2019). Дивиденды за 2016 предполагают дивидендную доходность 6,9%, что делает Энел Россия одной из самых привлекательных дивидендных историй в российском сегменте генерации в этом году.

АТОН - Совет директоров Энел Россия рекомендовал дивиденды итогам 2016 года в размере 0,06822 руб/ао

Совет директоров Энел Россия рекомендовал дивиденды итогам 2016 года в размере 0,06822 руб/ао

Отсечка под дивиденды — 28 июня(решение)

- В Энеле кто-то набирает позу… шарахали пр стакану по 200-500 лотов… начиная с 16.40 по Москве… хотя может просто торгуют… :-)

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: