Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийда что тут гадать, 1.03 все равно будет рано или поздно

к 2022 и 1.12 мелькает

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 20,7 млрд |

| Выручка | 64,8 млрд |

| EBITDA | 13,3 млрд |

| Прибыль | 4,8 млрд |

| Дивиденд ао | – |

| P/E | 4,3 |

| P/S | 0,3 |

| P/BV | 0,6 |

| EV/EBITDA | 3,5 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 28/03 отчёт МСФО за 2024 год | |

| 31/03 отчёт РСБУ за 2024 год | |

| 29/04 отчёт МСФО за 1Q 2025 года | |

| 27/05 отчёт РСБУ за 1Q 2025 года | |

| 31/07 отчёт МСФО за 1Н 2025 года | |

| 22/08 отчёт РСБУ за 1Н 2025 года | |

| 30/10 отчёт МСФО за 9 месяцев 2025 года | |

| 21/11 отчёт РСБУ за 9 месяцев 2025 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.5854₽ +2.7%

-

Российский рынок растет, Энел залип на 0,9.

Надеюсь в феврале выстрелит на 1.1

После НГ планируется запуск ветряков в Азове.

Pavel, Продолжаем накапливать! ))) Выстрелит и без ветряков!

Игорь, после Нового года облигации потеряют 1-1,5% реальной доходности из-за изменения налогообложения. А у бумаг Энел гарантированная доходность на 2 года. Те же облигации, только намного лучше. Лично я уже переложился именно под эту идею. Думаю, что рост вполне реален, хотя бы на те же 13%, которые условно потеряют долгосрочные облигации.

Сейчас рост возможно сдерживается из-за угрозы задержки ввода ВИЭ (и потенциального штрафа из-за этого). Ввод ВИЭ несомненно станет сигналом к росту. Еще один драйвер сработает, если Энел продаст неиспользованную турбину ( tass.ru/ekonomika/5260993 ). Они уже 2 года пытаются её продать, но безуспешно. Тем не менее шансы продать или использовать её самим есть. Проблема в том, чтобы власти разрешили применить эту турбину в новой программе ДПМ, сделав для неё исключение ( www.vedomosti.ru/business/articles/2020/08/05/836048-enel-turbinoi ).

Алексей aka Markitant, какую ожидаете увидеть цену за акцию после НГ?

Российский рынок растет, Энел залип на 0,9.

Надеюсь в феврале выстрелит на 1.1

После НГ планируется запуск ветряков в Азове.

Pavel, Продолжаем накапливать! ))) Выстрелит и без ветряков!

Игорь, после Нового года облигации потеряют 1-1,5% реальной доходности из-за изменения налогообложения. А у бумаг Энел гарантированная доходность на 2 года. Те же облигации, только намного лучше. Лично я уже переложился именно под эту идею. Думаю, что рост вполне реален, хотя бы на те же 13%, которые условно потеряют долгосрочные облигации.

Сейчас рост возможно сдерживается из-за угрозы задержки ввода ВИЭ (и потенциального штрафа из-за этого). Ввод ВИЭ несомненно станет сигналом к росту. Еще один драйвер сработает, если Энел продаст неиспользованную турбину ( tass.ru/ekonomika/5260993 ). Они уже 2 года пытаются её продать, но безуспешно. Тем не менее шансы продать или использовать её самим есть. Проблема в том, чтобы власти разрешили применить эту турбину в новой программе ДПМ, сделав для неё исключение ( www.vedomosti.ru/business/articles/2020/08/05/836048-enel-turbinoi ).

Российский рынок растет, Энел залип на 0,9.

Надеюсь в феврале выстрелит на 1.1

После НГ планируется запуск ветряков в Азове.

Pavel, Продолжаем накапливать! ))) Выстрелит и без ветряков!- Российский рынок растет, Энел залип на 0,9.

Надеюсь в феврале выстрелит на 1.1

После НГ планируется запуск ветряков в Азове. - Enel может стать одним из лидеров рынка возобновляемых источников энергии в России - Финам

Стратегия компании Enel сегодня сфокусирована на диверсификации в сторону снижения углеродного следа. 43% за счет ВИЭ и 57% за счет газа – именно такого портфеля генерации компания планирует достигнуть к 2022 году. Заявление Франческо Стараче, таким образом, не несет в себе сюрпризов: в настоящий момент развитие ВИЭ становится ключевым приоритетом для компании, которая на настоящий момент начала три проекта в области ветровой генерации.

Кольская и Азовская ВЭС уже находится на этапе строительства с планируемым запуском в 2021 и 2022 году соответственно. При этом Enel ведет проектные работы по плану строительства Родниковской ВЭС в Ставропольском крае.

После продажи последних угольных электростанций в 2019 году рейтинг ESG Enel повысился до среднего. В стратегическом аспекте, при наличии действующего портфеля и перспективной генерации за счет ВЭС, планируемых к введению в эксплуатацию в период 2020-2024 гг., компания имеет неплохие шансы стать одним из лидеров рынка ВИЭ в РФ.

Ковалев Александр

Авто-репост. Читать в блоге >>>  Продажа активов Enel в России не планируется - глава компании

Продажа активов Enel в России не планируется - глава компании

Глава компании Enel Франческо Стараче на пресс-конференции рассказал о том, что Энел Россия не получила каких-либо предложений о покупке ее российских активов.

Мы заняты трансформацией нашего бизнеса в России

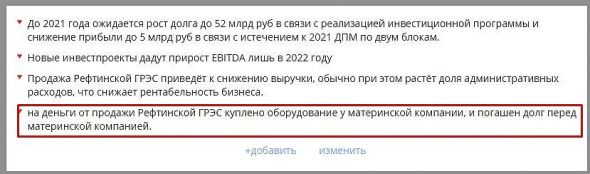

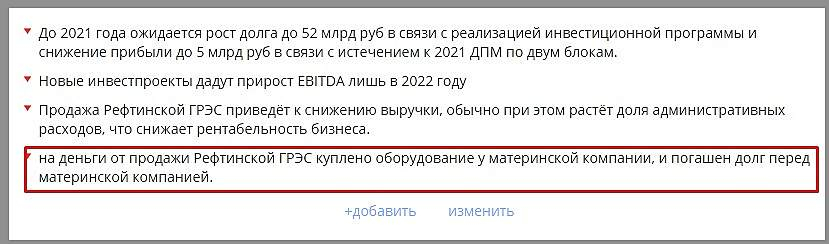

Ранее, после продажи Рефтинской ГРЭС, компания объявила о плане продолжить модернизацию активов и диверсификацию технологического профиля, намереваясь перейти к более «зеленому» производству энергии.

источник

Авто-репост. Читать в блоге >>>

взял по 90 копеек пусть будет буду ждать 1 рупь

Снежко, зачем ждать 1 руб., продать?

Получай почти 10% дивидендов!

И вот оно, счастье!

мимо проходил,

Счастье для акционеров Энел будет, если она дивгэпы начнёт закрывать.

А иначе смысл в этих 9,5%, если акция не отрастает?

Я несколько лет провёл в бумаге и очень пожалел потраченного времени, денег и нервов.

Если рассматривать электро генерацию с целью дивов, то уж лучше обратить внимание на Юнипро: дивы по 0,11р и платит 2 раза в год + через 12 месяцев в связи с вводом Берёзы возможен рост дивов.

Зураб Иванович, к тому времени, как «Березу» введут, подойдут к концу программы ДПМ по двум другим блокам, так, что заявленные 20 миллиардов дивидентов под большим вопросом. Придется ждать ДПМ2 по Сургутской ГРЭС, платежи за которую достигнут пика только к 2027 году. А пока нет гарантии, что ввод в строй «Березы» не будет снова перенесен. И есть неопределенность по сделке Fortum-Uniper.

Энел у меня не вызывает восторгов. Наглая «мамка» сливающая в дочку ненужное оборудование. Сомнительные проекты с ветропарками. Но на данном этапе развития дивиденты у неё стабильнее, как квазиоблигации акции вполне можно иметь в своем портфеле.

ENEL RUSSIA: VTB CAPITAL DECREASES TARGET PRICE BY 1% TO RUB 1.00; KEEPS BUY

ENEL RUSSIA: VTB CAPITAL DECREASES TARGET PRICE BY 1% TO RUB 1.00; KEEPS BUY- Международное рейтинговое агентство Fitch Ratings подтвердило долгосрочные рейтинги дефолта эмитента (РДЭ) ПАО «Энел Россия (MCX:ENRU)» в иностранной и национальной валютах на уровне «BB+».

Прогноз рейтингов — «стабильный», говорится в сообщении агентства.

Краткосрочный РДЭ в иностранной и национальной валютах подтверждены на уровне «B».

«Подтверждение рейтингов отражает наши ожидания, что „Энел Россия“ сможет снизить леверидж после того, как он достигнет пикового уровня в 2021-2022 гг. в результате капиталовложений в проекты ветроэнергетики и модернизацию газовых предприятий», — говорится в сообщении Fitch.

«Мы ожидаем, что проекты в сфере возобновляемой энергетики, а также модернизация предприятий, в существенной степени, хотя и постепенно, компенсируют негативный эффект для EBITDA компании, связанный с продажей Рефтинской ГРЭС, а также постепенным завершением продаж тепловых мощностей в рамках договоров о предоставлении мощностей до конца 2020 года», — отмечают аналитики агентства. взял по 90 копеек пусть будет буду ждать 1 рупь

Снежко, зачем ждать 1 руб., продать?

Получай почти 10% дивидендов!

И вот оно, счастье!

мимо проходил,

Счастье для акционеров Энел будет, если она дивгэпы начнёт закрывать.

А иначе смысл в этих 9,5%, если акция не отрастает?

Я несколько лет провёл в бумаге и очень пожалел потраченного времени, денег и нервов.

Если рассматривать электро генерацию с целью дивов, то уж лучше обратить внимание на Юнипро: дивы по 0,11р и платит 2 раза в год + через 12 месяцев в связи с вводом Берёзы возможен рост дивов. Энел Россия не получала формальных предложений о покупке со стороны Интер РАО — Финансовый директор

Энел Россия не получала формальных предложений о покупке со стороны Интер РАО — Финансовый директор- Энел Россия планирует направлять акционерам фиксированный платеж в 3 млрд руб. до 2022 года - Промсвязьбанк

Энел Россия не рассматривает изменения в подходе к дивидендам даже в текущей ситуации

Энел Россия сейчас не планирует менять свой подход к дивидендам и сохраняет политику фиксированных выплат даже в текущих условиях, сообщила финансовый директор компании Юлия Матюшова на конференции ВТБ.

Компания подтвердила приверженность дивидендной политике и планирует направлять акционерам фиксированный платеж в 3 млрд руб. до 2022 г. или 0,085 руб./акцию, что обеспечивает ожидаемую дивидендную доходность 9,4% годовых. Мы рекомендуем покупать акции Энел Россия с целевой ценой 1,19 руб./акция.

Промсвязьбанк

Авто-репост. Читать в блоге >>>  Новостной шум: Энел Россия, Сбербанк, Юнипро

Новостной шум: Энел Россия, Сбербанк, ЮнипроДивиденды Энел Россия. Сегодня финансовый директор компании Юлия Матюшова на конференции ВТБ вновь сообщила, что компания не рассматривает изменения в подходе к дивидендам даже в текущей рыночной ситуации.

Напомним, дивидендная политика предусматривает фиксированные выплаты дивидендов в размере 0,085 руб. до 2022 г. Текущая дивидендная доходность составляет 9,44%. #ENRU

Новая дивидендная политика Сбербанка. Набсовет Сбербанка одобрил новую дивидендную политику и стратегию развития до 2023 г. Сбер думает о сохранении нормы выплаты дивидендов в размере 50% от чистой прибыли, детали новой дивидендной политики раскроет на Дне инвестора 30 ноября 2020 г. #SBER #SBERP

Финансовые результаты Юнипро за 9 мес. 2020 г. по МСФО. Выручка генерирующей компании сократилась на 7,4% по сравнению с аналогичным периодом прошлого года – до 54,8 млрд руб. Чистая прибыль снизилась на 25,7% – до 10,2 млрд руб.

Авто-репост. Читать в блоге >>> Энел Россия не получала никаких предложений от «Интер РАО» о покупке компании и ее активов

Энел Россия не получала никаких предложений от «Интер РАО» о покупке компании и ее активов Диалог с компанией Энел Россия

Диалог с компанией Энел РоссияВТБ Капитал Инвестиции приглашает на новую онлайн-конференцию 📣

🗣 Представители компании «Энел Россия» расскажут о текущей ситуации в сфере электро- и теплоснабжения, а также о развитии возобновляемой энергетики в нашей стране. Мы узнаем, как компания обеспечивает баланс между устойчивым финансовым положением и вознаграждением акционеров.

✍️ Задавайте свои вопросы на сайте

Уже сегодня в 14:00 ответим на них.

Авто-репост. Читать в блоге >>>

ИНТЕРФАКС — Инвесторам в акции «Энел Россия» следует быть готовыми к турбулентности в ближайшие 12 месяцев, отмечается в аналитическом материале «ВТБ Капитала». Аналитики инвестбанка снижают прогнозную цену акций компании на горизонте 12 месяцев на 18%, до 1,01 руб. за штуку, сохраняя при этом рекомендацию «покупать».

«Результаты за 3к20 оказались хуже наших ожиданий и консенсус-прогноза на 33-37%, что было вызвано ростом издержек и дополнительной переоценкой валютной части дебиторской задолженности, — указывают эксперты „ВТБ Капитала“

Владимир Скляр и Анастасия Тихонова. — Капиталовложения компании на 100% финансируются за счет долга. Хуже того, она объявила о задержке на „несколько месяцев“ по своему критически важному ветряному проекту. Чистая прибыль за 2021 г., по нашим оценкам, составит менее 1 млрд руб., и мы полагаем, что инвесторам стоит подготовиться к тому, что в 2020 и 2021 гг. взятые на себя руководством обязательства выплачивать дивиденды за год в объеме 3 млрд руб., должны будут пройти проверку на прочность».

Эксперты инвестбанка снижают прогнозную цену на горизонте 12 месяцев на 18%, до 1,01 руб. на фоне влияния со стороны пандемии COVID-19 и задержки ветряного проекта, в то же время при ожидаемой полной доходности на уровне 22% сохраняют рекомендацию «покупать» для акций «Энел Россия».

Роман Ранний, судя по статье ( www.eprussia.ru/news/base/2020/9879421.htm ), размер штрафов может достигнуть 10 миллиардов, при этом на «Энел Россия» по прогнозу приходится примерно 30% мощностей с задержкой. Я понятия не имею, каковы будут реальные штрафы и будут ли вообще, однако несмотря на привлекательные фиксированные дивиденты — бью себя по рукам, чтобы не купить бумаги. При таких рисках доходность должна быть гораздо выше.

Вышел отчет Энел за 9 месяцев 2020 года по МСФО. Интересные данные представлены в этом отчете. Выручка компании

сократилась на 39.3%, зато операционные расходы сократились еще больше, аж на 46.9%, т.е. почти в 2 раза!

В итоге компании даже удалось получить прибыль в размере 3.16 млрд. рублей. Вот что значит правильная экономия!

В секторе электрогенерации отчитались уже 5 компаний. Лучший отчет с большим отрывом у РусГидро, отчет Энела

можно с некоторой натяжкой поставить на 2 место. У Русгидро рост выручки и рост чистой прибыли. У Энела рост

чистой прибыли, но падение выручки. Юнипро, Мосэнерго и ТГК-1 показали как падение выручки, так и падение чистой прибыли.

AlexChi, Операционные расходы значительно сократились из-за продажи Рефтинской ГРЭС. Она была старая, на угле, на ее содержание тратили много средств. Но она генерировала 46% всей электрической и 8,8% тепловой энергии Энела. Поэтому выручка упала. Зато компания стала более эффективной (операционная прибыль увеличилась на 226%). Оставшиеся ГРЭС уже работают на газе, расположены в Тверской, Свердловской областях и Ставропольском крае. Деньги от продажи пошли на строительство ВЭС. Чтобы завершить проекты ветряных электростанций в Ростовской и Мурманской областях нужно 405 млн.евро. Кстати, они ещё планируют ВЭС в Ставропольском крае.

Кроме продажи ключевого актива на снижение выручки повлияло снижение энергопотребления в период пандемии. На этом фоне несколько иностранных фондов стали частично распродавать акции Энела и до окончания строительства ветряков, а это ещё года два, акции скорее всего будут вести себя как квазиоблигации. Наиболее вероятно, активный рост начнется с 2023. Как представитель зелёной энергетики Энел заслуживает внимание, но через пару лет, при условии, что все задуманное исполнится. Я сам из Ростовской области и когда мимо ветряков проезжаю, получаю позитивные эмоции, их все больше и больше становится, и пейзаж как из будущего :)

Владимир Граф, а ка вы относитесь к тому что основную прибыль компания выводи в обход миноритариев?

Роман Ранний, главное результат:)

- ИНТЕРФАКС — Инвесторам в акции «Энел Россия» следует быть готовыми к турбулентности в ближайшие 12 месяцев, отмечается в аналитическом материале «ВТБ Капитала». Аналитики инвестбанка снижают прогнозную цену акций компании на горизонте 12 месяцев на 18%, до 1,01 руб. за штуку, сохраняя при этом рекомендацию «покупать».

«Результаты за 3к20 оказались хуже наших ожиданий и консенсус-прогноза на 33-37%, что было вызвано ростом издержек и дополнительной переоценкой валютной части дебиторской задолженности, — указывают эксперты „ВТБ Капитала“

Владимир Скляр и Анастасия Тихонова. — Капиталовложения компании на 100% финансируются за счет долга. Хуже того, она объявила о задержке на „несколько месяцев“ по своему критически важному ветряному проекту. Чистая прибыль за 2021 г., по нашим оценкам, составит менее 1 млрд руб., и мы полагаем, что инвесторам стоит подготовиться к тому, что в 2020 и 2021 гг. взятые на себя руководством обязательства выплачивать дивиденды за год в объеме 3 млрд руб., должны будут пройти проверку на прочность».

Эксперты инвестбанка снижают прогнозную цену на горизонте 12 месяцев на 18%, до 1,01 руб. на фоне влияния со стороны пандемии COVID-19 и задержки ветряного проекта, в то же время при ожидаемой полной доходности на уровне 22% сохраняют рекомендацию «покупать» для акций «Энел Россия».

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: