| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 165,3 млрд |

| Выручка | 1 425,3 млрд |

| EBITDA | 515,2 млрд |

| Прибыль | 150,3 млрд |

| Дивиденд ао | – |

| P/E | 1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.0782₽ +1.66%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- ser13, очень поучительно, особенно с учетом того, что у меня совокупный стаж банов на сайте примерно в 5 (пять) раз больше твоего общего стажа на сайте — и составляет около 2,5-3 лет.

и почему на форуме нельзя материться (это не вопрос, если что)

Malik,… почему на форуме нельзя матом ругаться .., можно ..-) так как свобода слова и самовыражения… первый раз -предупреждения .., второй — Бан пожизненный ..-))

и почему на форуме нельзя материться (это не вопрос, если что)

Malik, Потаму-что, потому ..-)), 1 в приличном обществе матом не ругаются, и нецензурно не выражаются ...-)). 2 почему на форуме нельзя матом ругаться .., можно ..-) так как свобода слова и самовыражения… первый раз -предупреждения .., второй — Бан пожизненный ..-))

ser13,

Я переведу, то что написал Malik

Не надо понимать это высказывание буквально. Буквально же он сказал, что это высказывание не требует ответа. Иными словами — это риторический вопрос, который действительно характеризует всё то, что твориться на нашем фондовом базаре.

Почти как у Высоцкого: «Осталось только материться...»и почему на форуме нельзя материться (это не вопрос, если что)

Malik, Потаму-что, потому ..-)), 1 в приличном обществе матом не ругаются, и нецензурно не выражаются ...-)). 2 почему на форуме нельзя матом ругаться .., можно ..-) так как свобода слова и самовыражения… первый раз -предупреждения .., второй — Бан пожизненный ..-))

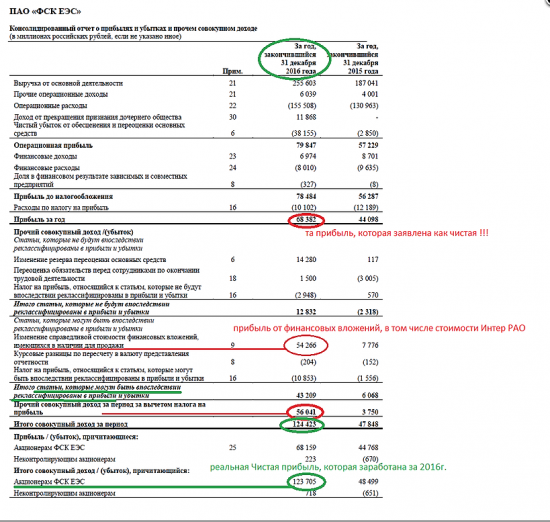

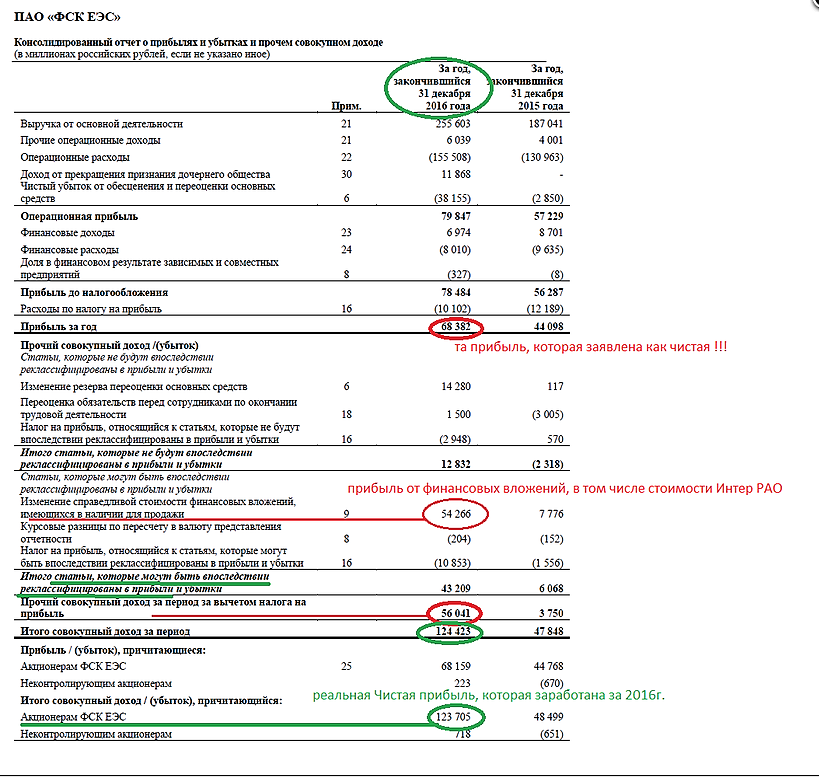

Саша Пушкин, Продажа пакета ИРАО в копилку ЧП прибавит порядка 30 ярдов.

по балансу мы видели переоценку финвложений, но эта переоценка была бумажной и не входила в сумму Чистой прибыли, был лишь рост ЧА.

Что мы имеем по факту сейчас?

Продажа ИРАО проходит по цене 3р34к., а каким был вход? — 0,0535р.!

разница между покупкой — продажей 3р 28к. с каждой акции (3,34-0,0535) и это уже будет реальная ЧИСТАЯ ПРИБЫЛЬ полученная живыми деньгами.

Ремора, ок, быть может и так на память не помню, а заново смотреть отчетность лень. Но кину ложку дегтя в вашу бочку меда: в прошлом году история с признанием и нерпризгапием банкротствп нурэнерго 12ярдов к чп добавляла/убавляла, а котировки не реагировали напрочь! Я призгаться эту историю пытался играть, но получил жалкие крохи. А теперь в чем разница? Стэфан Геращенко, далеко ходить не надо… :) я ранее давал ссылки на МСФО, вот одна из них, переоценка акций ИРАО на балансе ФСК вынесена за рамки Чистой прибыли

Стэфан Геращенко, далеко ходить не надо… :) я ранее давал ссылки на МСФО, вот одна из них, переоценка акций ИРАО на балансе ФСК вынесена за рамки Чистой прибыли

smart-lab.ru/blog/388388.php

Реальная Чистая прибыль, если бы в нее входила переоценка была б не 68 млрд.р. за год, а 124 млрд.р. (56 млрд.р. не включенных в расчет рост стоимости ИРАО)

- Саша Пушкин, Продажа пакета ИРАО в копилку ЧП прибавит порядка 30 ярдов.

по балансу мы видели переоценку финвложений, но эта переоценка была бумажной и не входила в сумму Чистой прибыли, был лишь рост ЧА.

Что мы имеем по факту сейчас?

Продажа ИРАО проходит по цене 3р34к., а каким был вход? — 0,0535р.!

разница между покупкой — продажей 3р 28к. с каждой акции (3,34-0,0535) и это уже будет реальная ЧИСТАЯ ПРИБЫЛЬ полученная живыми деньгами.

Ремора, там в отчете за 2 кв продажа ирао убытком может быть. Но не особо значительным в масштабе фск…

Саша Пушкин, с каких пирогов убытком?… :) ты хоть глянь реальную инфу по покупке пакета ИРАО от 2011г.

www.fsk-ees.ru/press_center/media_on_fnc/?ELEMENT_ID=32825

ОАО «ФСК ЕЭС» увеличило долю в уставном капитале ОАО «Интер РАО ЕЭС» (IRAO) с 0 до 15,1237%, сообщает ФСК.

Сделка осуществлялась в рамках размещения допэмиссии «Интер РАО ЕЭС», которое компания провела в целях консолидации энергоактивов.

После размещения допэмиссии уставный капитал «Интер РАО ЕЭС» увеличился в 3,36 раза (номинальная стоимость одной обыкновенной акции 0,02809767 руб).

===========================

Если покопаться в источниках 2011г., то найдешь фактическую цену размещения и получения акций на баланс ФСК ЕЭС:

«Как сообщалось ранее, ОАО „ИНТЕР РАО ЕЭС“ 17 мая 2011 года завершило размещение акций дополнительного выпуска. В ходе эмиссии размещена 6 822 972 629 771 дополнительная акция на общую сумму более 365 млрд рублей, исходя из цены размещения 0,0535 руб. за акцию. В результате уставный капитал ОАО „ИНТЕР РАО ЕЭС“ увеличился в 3,36 раза и достиг 272,997 млрд рублей (номинальная стоимость одной обыкновенной акции — 0,02809767 рубля).»

www.finam.ru/analysis/investorquestion00065257C2/

душевный «убыток» = 0р 05коп. вход — продажа 3р 34к.… :)98% от цены продажи пакета = ЧИСТАЯ ПРИБЫЛЬ…

даже если бы не по 3р продавали, а по 10к., получаем +100% прибыли сверху.

Ремора, так пакет же регулярно переоценивался и рост курсовой стоимости учиьывался в прибыли. Последний раз в первом квартале наверняка по 4руб считали

Ремора, там в отчете за 2 кв продажа ирао убытком может быть. Но не особо значительным в масштабе фск…

Саша Пушкин, с каких пирогов убытком?… :) ты хоть глянь реальную инфу по покупке пакета ИРАО от 2011г.

www.fsk-ees.ru/press_center/media_on_fnc/?ELEMENT_ID=32825

ОАО «ФСК ЕЭС» увеличило долю в уставном капитале ОАО «Интер РАО ЕЭС» (IRAO) с 0 до 15,1237%, сообщает ФСК.

Сделка осуществлялась в рамках размещения допэмиссии «Интер РАО ЕЭС», которое компания провела в целях консолидации энергоактивов.

После размещения допэмиссии уставный капитал «Интер РАО ЕЭС» увеличился в 3,36 раза (номинальная стоимость одной обыкновенной акции 0,02809767 руб).

===========================

Если покопаться в источниках 2011г., то найдешь фактическую цену размещения и получения акций на баланс ФСК ЕЭС:

«Как сообщалось ранее, ОАО „ИНТЕР РАО ЕЭС“ 17 мая 2011 года завершило размещение акций дополнительного выпуска. В ходе эмиссии размещена 6 822 972 629 771 дополнительная акция на общую сумму более 365 млрд рублей, исходя из цены размещения 0,0535 руб. за акцию. В результате уставный капитал ОАО „ИНТЕР РАО ЕЭС“ увеличился в 3,36 раза и достиг 272,997 млрд рублей (номинальная стоимость одной обыкновенной акции — 0,02809767 рубля).»

www.finam.ru/analysis/investorquestion00065257C2/

душевный «убыток» = 0р 05коп. вход — продажа 3р 34к.… :)98% от цены продажи пакета = ЧИСТАЯ ПРИБЫЛЬ…

даже если бы не по 3р продавали, а по 10к., получаем +100% прибыли сверху.

Ремора, рекомендю, посмотри отчёт ФСК по МСФО за 1 кв-л 2018 года (или лучше за 2017 год). Там в примечаниях есть балансовая стоимость пакета акций Интеррао (они переоценивались и прибыль ФСК за счёт этих переоценок уже формировалась в предыдущие годы).Я смотрел и навскидку увидел убыток от продажи по этой цене, но небольшой — до 1-2 ярдов. Подтверждаю мнение классика поэзии

Ремора, там в отчете за 2 кв продажа ирао убытком может быть. Но не особо значительным в масштабе фск…

Саша Пушкин, с каких пирогов убытком?… :) ты хоть глянь реальную инфу по покупке пакета ИРАО от 2011г.

www.fsk-ees.ru/press_center/media_on_fnc/?ELEMENT_ID=32825

ОАО «ФСК ЕЭС» увеличило долю в уставном капитале ОАО «Интер РАО ЕЭС» (IRAO) с 0 до 15,1237%, сообщает ФСК.

Сделка осуществлялась в рамках размещения допэмиссии «Интер РАО ЕЭС», которое компания провела в целях консолидации энергоактивов.

После размещения допэмиссии уставный капитал «Интер РАО ЕЭС» увеличился в 3,36 раза (номинальная стоимость одной обыкновенной акции 0,02809767 руб).

===========================

Если покопаться в источниках 2011г., то найдешь фактическую цену размещения и получения акций на баланс ФСК ЕЭС:

«Как сообщалось ранее, ОАО „ИНТЕР РАО ЕЭС“ 17 мая 2011 года завершило размещение акций дополнительного выпуска. В ходе эмиссии размещена 6 822 972 629 771 дополнительная акция на общую сумму более 365 млрд рублей, исходя из цены размещения 0,0535 руб. за акцию. В результате уставный капитал ОАО „ИНТЕР РАО ЕЭС“ увеличился в 3,36 раза и достиг 272,997 млрд рублей (номинальная стоимость одной обыкновенной акции — 0,02809767 рубля).»

www.finam.ru/analysis/investorquestion00065257C2/

душевный «убыток» = 0р 05коп. вход — продажа 3р 34к.… :)98% от цены продажи пакета = ЧИСТАЯ ПРИБЫЛЬ…

даже если бы не по 3р продавали, а по 10к., получаем +100% прибыли сверху.скоро отчет за полугодие…

Не позднее 31 июля

Публикация бухгалтерской отчетности по РСБУ за 1 полугодие 2018 года

www.fsk-ees.ru/shareholders_and_investors/investor_calendar/

и чуть позже дивы придут для увеличения пакета акций…

Ремора, там в отчете за 2 кв продажа ирао убытком может быть. Но не особо значительным в масштабе фск…- скоро отчет за полугодие…

Не позднее 31 июля

Публикация бухгалтерской отчетности по РСБУ за 1 полугодие 2018 года

www.fsk-ees.ru/shareholders_and_investors/investor_calendar/

и чуть позже дивы придут для увеличения пакета акций… Жду уже полтора года когда мне нальют по 10-12 копеек.

Чего так мучатся за 7% годовых? Рост будет только 2020 году. ИМХО

Были бы хоть плечи дешёвые, можно было понять.

Если чего, я рядом, в гидре.

мимо проходил, во фьюче 7.25% плечо

chitaupishu, не ну тогда можно конечно годами сидеть.

Дивиденды пришли, отдал за плечо.

Нормально.

мимо проходил, да, о чём и речь. Если следовать Ремориной логике про путь к номиналу, то при условии, когда плечо стоит дешевле дивов, это хорошая стратегия на рост стоимости=)

chitaupishu, но вам не обещают рост дивидендов из-за инвест программы, но при этом плечо скорее подорожает, чем подешевеет, с учётом сложившихся обстоятельств на валютном рынке. Да и какая валютная доходность будет у акции, при валютной переоценке.

мимо проходил, с чего ему дорожать?) Внутренняя ставка идет от денежного рынка, денежный рынок стоит около ключевой. Увеличение стоимости плеча случится только с ростом ключевой, за которой двинется денежный рынок (если, конечно, ЦБ к этому моменту не прекратит продавать КОБРы и брать в депо избыток ликвидности).

По сути мы сейчас смотрим на ключевую ставку и учитываем её, просто потому что ЦБ даёт возможность ему безрисково под неё размещать рубли, если такая возможность пропадёт, то денежный рынок плюхнется в район 5%, туда же и плечо пойдет=)Жду уже полтора года когда мне нальют по 10-12 копеек.

Чего так мучатся за 7% годовых? Рост будет только 2020 году. ИМХО

Были бы хоть плечи дешёвые, можно было понять.

Если чего, я рядом, в гидре.

мимо проходил, во фьюче 7.25% плечо

chitaupishu, не ну тогда можно конечно годами сидеть.

Дивиденды пришли, отдал за плечо.

Нормально.

мимо проходил, да, о чём и речь. Если следовать Ремориной логике про путь к номиналу, то при условии, когда плечо стоит дешевле дивов, это хорошая стратегия на рост стоимости=)Жду уже полтора года когда мне нальют по 10-12 копеек.

Чего так мучатся за 7% годовых? Рост будет только 2020 году. ИМХО

Были бы хоть плечи дешёвые, можно было понять.

Если чего, я рядом, в гидре.

мимо проходил, во фьюче 7.25% плечосегодня ожидаем: FEES: отсечка по д-дам 0,014815 руб

см. календарь по акциям

Амиран, опять минус 8%

Malik, ну как ты хочешь чтобы мы указывали нормальную дату закрытия реестра без т+?

Тимофей Мартынов, меня всё устраивает… можно добавлять для тех, кто внимательно не следит за конкретным инструментом, о какой отсечке речь идет: Т0 или Т2- ФСК распродает пакеты принадлежащих ей акций Россетей, ИРАО

ПАО «ФСК ЕЭС» (MOEX: FEES) выставило на аукцион 0,54% обыкновенных акций материнского ПАО «Россети». Соответствующее объявление появилось во вторник на всероссийской универсальной торговой площадке для продажи государственного и частного имущества.

ФСК готова продать 1 млрд 80 млн 646 тыс. 965 ценных бумаг, что соответствует 0,543508811% уставного капитала «Россетей» (MOEX: RSTI).

Начальная цена продажи акций установлена на уровне 900 млн руб., сумма задатка — 180 млн руб. Шаг аукциона составляет 4,5 млн руб. Заявки на аукцион принимаются до 13 августа, рассмотрение их запланировано на 15 августа, а непосредственно подача предложений намечена на 17 августа.

В компании соответствующую продажу называют коммерческим шагом, объясняя, что сейчас хорошее время для продажи этих бумаг.

Выставленные на аукцион акции «Россетей» ФСК ранее получила от своей «дочки» — ООО «Индекс энергетики — ФСК ЕЭС» — в результате заключения соглашений об отступном с «дочкой» в качестве ее оплаты вексельного долга.

читать дальше на смартлабе

сегодня ожидаем: FEES: отсечка по д-дам 0,014815 руб

см. календарь по акциям

Амиран, опять минус 8%

Malik, ну как ты хочешь чтобы мы указывали нормальную дату закрытия реестра без т+?

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: