| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 165,3 млрд |

| Выручка | 1 425,3 млрд |

| EBITDA | 515,2 млрд |

| Прибыль | 150,3 млрд |

| Дивиденд ао | – |

| P/E | 1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.0782₽ +1.66%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Прежде чем покупать акции фск почитайте тут — волосы зашевелятся во всех местах. pravda-sotrudnikov.ru/company/kompaniya-fsk-ees.

Прежде чем покупать акции фск почитайте тут — волосы зашевелятся во всех местах. pravda-sotrudnikov.ru/company/kompaniya-fsk-ees.

Всё, общаемся культурно пожалуйста.

С уважением друг к другу!

Тимофей Мартынов, с этим согласен. Я в Вашем форуме участвую для обмена мыслями с умными людьми (коих тут немало) и по делу. И всех всегда к тому же призываю. Но бывает и «не в коня корм».

топят пидарасы акцию умышленно, просто никакого смысла нет пробивать уровень вниз и выставлять 20 тысяч лотов от отскока, если у тебя нет тупой цели укатать акцию как можно ниже… всё бессмысленно

Ватник, не материтесь пожалуйста

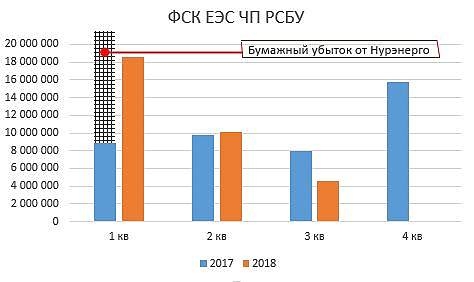

Почему падают акции ФСК ЕЭС? Рассказываю..

Из каждого утюга и из многих избушечных статей слышим что прибыль ФСК ЕЭС выросла год к году, надо покупать и т.д. и т.п.

Однако почему-то аналитики забывают посмотреть на квартальную динамику результатов компании год к году.

А динамика такова (в тыс. руб.):

* данные взяты с сайта https://www.conomy.ru/emitent/fsk-ees/fees-dfr

Что мы видим в этой таблице? «Потрясающий» первый квартал, второй квартал с незначительным ростом, и провальный третий квартал.

Теперь давайте задумаемся, почему же в первом квартале 2018г такие выдающиеся результаты?

Для ответа на данный вопрос нам надо будет вернуться на год назад и вспомнить, что в 1 квартале 2017 года, ФСК ЕЭС отразила бумажный убыток от возврата контроля над Нурэнерго в размере 12,5 млрд. руб., который был отыгран обратно в 4 квартале 2017 года.

Теперь, думаю все встает на свои места. Если скорректировать ЧП 1 кв. 2017 года на эти 12,5 млрд руб, то получается, что реальная ЧП 1 кв 2017г без «эффекта Нурэнерго» была бы 21,3 млрд руб. Тогда и первый квартал 2018 г. ФСК ЕЭС сработала хуже чем в прошлом году, с падением прибыли 1 квартала на 13%.

читать дальше на смартлабе

kudesnik, а чего брали РСБУ именно а не МСФО?

smart-lab.ru/q/FEES/f/q/MSFO/net_income/

скорректированная прибыль РСБУ упала меньше кстати

smart-lab.ru/q/FEES/f/q/RSBU/net_income/Сифон Геращенко, ты как только откинулся со своим жаргоном. а по фоткам ВК не скажешь… :)

идите быстрее к жене на кухню, она ждет пока вы ее просветите по понятиям, гламуру, расскажешь про смотрящих и т.д…

Ремора, прошу не хамить пожалуйста

культурно обращайтесь к коллегам

Тимофей Мартынов, шел бы ты, дядя, тут сейчас такой замес начнется.Сифон Геращенко, ты как только откинулся со своим жаргоном. а по фоткам ВК не скажешь… :)

идите быстрее к жене на кухню, она ждет пока вы ее просветите по понятиям, гламуру, расскажешь про смотрящих и т.д…

Ремора, прошу не хамить пожалуйста

культурно обращайтесь к коллегамВОСА ФСК ЕЭС. — Председатель Правления ПАО «ФСК ЕЭС» Мурова Андрея Евгеньевича (Прокатили Левинского с Управлением ФСК ЕЭС)

19.11.2018

ВОПРОС № 1: Об избрании Председателя Правления ПАО «ФСК ЕЭС».

ПРОЕКТ РЕШЕНИЯ: Избрать Председателем Правления ПАО «ФСК ЕЭС» Мурова Андрея Евгеньевича

http://www.fsk-ees.ru/upload/docs/2018_proekt_resheniya_VOSA.pdf

==================

Прокатили Левинского с Управлением ФСК ЕЭС

читать дальше на смартлабе

Ремора, откровенно не понял «кого прокатили, куда прокатили» — Председатель Правления это обычная исполнительная должность (аналог генерального директора) для оперативного управления. Вот Председатель Совета директоров — это смотрящий от контролирующего собственника. Ливинскому быть Предправления не по чину — это для него понижение. Вот ПредСовДир — Да. Постарайся в дальнейшем не писать такой галимой ерунды.

kudesnik (c-t-r), зачем баянить свою рекламу мрск волги на ветке ФСК второй раз подряд?… :) суть данного «проекта» мы поняли.

вы застряли в мрск волги по 13к. и хотите попробовать разогнать цену хотя бы до безубытка. забудьте, никто сейчас мрск вверх не потянет, тем более физикам это не под силу. на такой пропаганде не выехать, Волга неликвид и цифра в ней скоро ударит по доходности.

где-то инвестка будет сворачиваться в сторону сокращения (ФСК) и долговая нагрузка снижаться. а где-то наоборот (МРСК).

Ремора, да что Вы так за Инвестку беспокоитесь, она просила не волноваться, по опубликованному сегодня

Итоговому проекту ИПР ПАО «МРСК Центра и Приволжья» от 15.11.2018

изменений в финплане не предвидется (ttps://minenergo.gov.ru/node/4178)

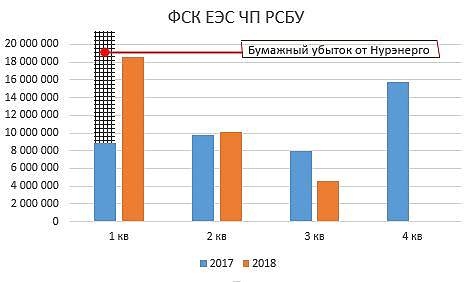

Почему падают акции ФСК ЕЭС? Рассказываю..

Из каждого утюга и из многих избушечных статей слышим что прибыль ФСК ЕЭС выросла год к году, надо покупать и т.д. и т.п.

kudesnik, вы бы хоть отчеты по РСБУ посмотрели, лажу постите, нет там таких цифр

2018 2017

Чистая прибыль 18 603 684 12 585 006 1кв

Чистая прибыль 28 732 474 18 615 081 2кв

Чистая прибыль 33 344 131 26 624 853 3 кв

- ВОСА ФСК ЕЭС. - Председатель Правления ПАО «ФСК ЕЭС» Мурова Андрея Евгеньевича (Прокатили Левинского с Управлением ФСК ЕЭС)

19.11.2018

ВОПРОС № 1: Об избрании Председателя Правления ПАО «ФСК ЕЭС».

ПРОЕКТ РЕШЕНИЯ: Избрать Председателем Правления ПАО «ФСК ЕЭС» Мурова Андрея Евгеньевича

http://www.fsk-ees.ru/upload/docs/2018_proekt_resheniya_VOSA.pdf

==================

Прокатили Левинского с Управлением ФСК ЕЭС

читать дальше на смартлабе - kudesnik (c-t-r), зачем баянить свою рекламу мрск волги на ветке ФСК второй раз подряд?… :) суть данного «проекта» мы поняли.

вы застряли в мрск волги по 13к. и хотите попробовать разогнать цену хотя бы до безубытка. забудьте, никто сейчас мрск вверх не потянет, тем более физикам это не под силу. на такой пропаганде не выехать, Волга неликвид и цифра в ней скоро ударит по доходности.

где-то инвестка будет сворачиваться в сторону сокращения (ФСК) и долговая нагрузка снижаться. а где-то наоборот (МРСК).

- Почему падают акции ФСК ЕЭС? Рассказываю..

Из каждого утюга и из многих избушечных статей слышим что прибыль ФСК ЕЭС выросла год к году, надо покупать и т.д. и т.п.

Однако почему-то аналитики забывают посмотреть на квартальную динамику результатов компании год к году.

А динамика такова (в тыс. руб.):

* данные взяты с сайта https://www.conomy.ru/emitent/fsk-ees/fees-dfr

Что мы видим в этой таблице? «Потрясающий» первый квартал, второй квартал с незначительным ростом, и провальный третий квартал.

Теперь давайте задумаемся, почему же в первом квартале 2018г такие выдающиеся результаты?

Для ответа на данный вопрос нам надо будет вернуться на год назад и вспомнить, что в 1 квартале 2017 года, ФСК ЕЭС отразила бумажный убыток от возврата контроля над Нурэнерго в размере 12,5 млрд. руб., который был отыгран обратно в 4 квартале 2017 года.

Теперь, думаю все встает на свои места. Если скорректировать ЧП 1 кв. 2017 года на эти 12,5 млрд руб, то получается, что реальная ЧП 1 кв 2017г без «эффекта Нурэнерго» была бы 21,3 млрд руб. Тогда и первый квартал 2018 г. ФСК ЕЭС сработала хуже чем в прошлом году, с падением прибыли 1 квартала на 13%.

читать дальше на смартлабе

Всех приветствую! С интересом слежу за ходом мыслей участников этой ветки и немного поделюсь своими.

Работаю в филиале МРСК Волги с момента ее основания в 2008 году, до этого еще два года на том же месте, но тогда мы были не филиалом, а отдельной РСК.

С приходом МРСК политика поменялась, вдруг исчезли деньги на ремонт оборудования, зарплаты постепенно снижались (зарплата инженера сейчас около 20 кР), а на все вопросы отвечали одно — денег нет. Каково же было мое удивление, когда я увидел дивиденды МРСК Волги — они были одними из самых высоких!

Основное оборудование и социальная политика в МРСК, действительно, ниже плинтуса, но по всей видимости, это никак не мешает выплачивать хорошие дивиденды.

Видя такое состояние дел изнутри рука не поднимается купить акции МРСК или Россетей, видимо, это мой предрассудок.

Акции ФСК в моем портфеле есть. Их основное оборудование сейчас находится в более привлекательном состоянии по сравнению с МРСК.

Дмитрий Тюренков, в Саратове МРСК Волги себя прекрасно чувствует, и зп достойные и основные фонды. Есть заказы (новый аэропорт, предприятия области), есть деньги, все хорошо. Кто Вам мешает купить их акции и тоже поучаствовать в этом празднике жизни через дивиденды?

Andrey Vlasov, головной офис МРСК Волги находится в Саратове, своих они не обижают, все филиалы об этом в курсе. Акции МРСК Волги лично мне купить мешает опасение, что скоро придется потратиться и на основные фонды филиалов, а это много.

Уважаемый Дмитрий Тюренков,

Вот и Чубайс года 2 назад сказал, что модернизация оборудования у нас не успевает за его износом… Примерно к 2024 году это будет явно сказываться на экономике…

ОчПассивный инвестор, он это про генерацию сказал в свете опережаещего роста промышленности и спроса на электроэнергию, которого не случилось.

Уважаемый Andrey Vlasov,

Я рад за МРСК, что у них в этом плане всё хорошо, только вот их работники не всегда с этим соглашаются…

ОчПассивный инвестор, оттмете компашку в России… и я пригляжусь… из ликвида… если вы по этому критерию судите)Всех приветствую! С интересом слежу за ходом мыслей участников этой ветки и немного поделюсь своими.

Работаю в филиале МРСК Волги с момента ее основания в 2008 году, до этого еще два года на том же месте, но тогда мы были не филиалом, а отдельной РСК.

С приходом МРСК политика поменялась, вдруг исчезли деньги на ремонт оборудования, зарплаты постепенно снижались (зарплата инженера сейчас около 20 кР), а на все вопросы отвечали одно — денег нет. Каково же было мое удивление, когда я увидел дивиденды МРСК Волги — они были одними из самых высоких!

Основное оборудование и социальная политика в МРСК, действительно, ниже плинтуса, но по всей видимости, это никак не мешает выплачивать хорошие дивиденды.

Видя такое состояние дел изнутри рука не поднимается купить акции МРСК или Россетей, видимо, это мой предрассудок.

Акции ФСК в моем портфеле есть. Их основное оборудование сейчас находится в более привлекательном состоянии по сравнению с МРСК.

Дмитрий Тюренков, в Саратове МРСК Волги себя прекрасно чувствует, и зп достойные и основные фонды. Есть заказы (новый аэропорт, предприятия области), есть деньги, все хорошо. Кто Вам мешает купить их акции и тоже поучаствовать в этом празднике жизни через дивиденды?

Andrey Vlasov, головной офис МРСК Волги находится в Саратове, своих они не обижают, все филиалы об этом в курсе. Акции МРСК Волги лично мне купить мешает опасение, что скоро придется потратиться и на основные фонды филиалов, а это много.

Уважаемый Дмитрий Тюренков,

Вот и Чубайс года 2 назад сказал, что модернизация оборудования у нас не успевает за его износом… Примерно к 2024 году это будет явно сказываться на экономике…

ОчПассивный инвестор, он это про генерацию сказал в свете опережаещего роста промышленности и спроса на электроэнергию, которого не случилось.

Уважаемый Andrey Vlasov,

Я рад за МРСК, что у них в этом плане всё хорошо, только вот их работники не всегда с этим соглашаются…

ОчПассивный инвестор, Вы рады? Ну тогда я спокоен.Всех приветствую! С интересом слежу за ходом мыслей участников этой ветки и немного поделюсь своими.

Работаю в филиале МРСК Волги с момента ее основания в 2008 году, до этого еще два года на том же месте, но тогда мы были не филиалом, а отдельной РСК.

С приходом МРСК политика поменялась, вдруг исчезли деньги на ремонт оборудования, зарплаты постепенно снижались (зарплата инженера сейчас около 20 кР), а на все вопросы отвечали одно — денег нет. Каково же было мое удивление, когда я увидел дивиденды МРСК Волги — они были одними из самых высоких!

Основное оборудование и социальная политика в МРСК, действительно, ниже плинтуса, но по всей видимости, это никак не мешает выплачивать хорошие дивиденды.

Видя такое состояние дел изнутри рука не поднимается купить акции МРСК или Россетей, видимо, это мой предрассудок.

Акции ФСК в моем портфеле есть. Их основное оборудование сейчас находится в более привлекательном состоянии по сравнению с МРСК.

Дмитрий Тюренков, в Саратове МРСК Волги себя прекрасно чувствует, и зп достойные и основные фонды. Есть заказы (новый аэропорт, предприятия области), есть деньги, все хорошо. Кто Вам мешает купить их акции и тоже поучаствовать в этом празднике жизни через дивиденды?

Andrey Vlasov, головной офис МРСК Волги находится в Саратове, своих они не обижают, все филиалы об этом в курсе. Акции МРСК Волги лично мне купить мешает опасение, что скоро придется потратиться и на основные фонды филиалов, а это много.

Уважаемый Дмитрий Тюренков,

Вот и Чубайс года 2 назад сказал, что модернизация оборудования у нас не успевает за его износом… Примерно к 2024 году это будет явно сказываться на экономике…

ОчПассивный инвестор, он это про генерацию сказал в свете опережаещего роста промышленности и спроса на электроэнергию, которого не случилось.

Уважаемый Andrey Vlasov,

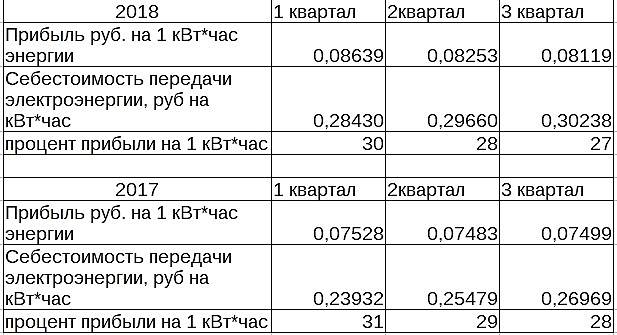

Я рад за МРСК, что у них в этом плане всё хорошо, только вот их работники не всегда с этим соглашаются…- Прибыль на обыкновенную акцию, причитающаяся акционерам ФСК ЕЭС (в российских рублях) за 9м. 2018г.= 0,046р., за 9м. 2017г. = 0,042р.

Общий совокупный доход смотрим 2017г. = 49,9млрд.р., а 2018г. = 69,4млрд.р. +39,1% .

(20 ярдов в резерве и они могут быть переквалифицированы в ЧП частично, что в принципе часто делает бухгалтерия ФСК ЕЭС).

просто многие этого не заметили, Муров и в 2016г. так же убрал из Чистой прибыли переоценку финвложений в резерв.

так что результат в 2018г все же гораздо лучше чем в 2017г., тем более что сокращена долговая нагрузка на 6,3% - Написал свое мнение об акции ФСК Еэс smart-lab.ru/blog/505769.php

Почему на мой взгляд акцию продают и этому нет конца.

- если у кого есть данные по прибыли в западных аналогах или в других наших компаниях было бы интересно посмотреть.

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: