ФСК — РСБУ вам не МСФО, но половина формулы дивидендов на ладони!

Акции ФСК растут! По РСБУ увеличила чистую прибыль на 32,6 % до 56,19 млрд руб.

Показатели прекрасны, все советуют покупать, говорят про 50 % дивов по чистой прибыли МСФО.

Смотрим в календарь — не позднее 30.03.19 публикация финансовой отчетности по МСФО за 2018! И конференц-звонок.

Почитаем-ка новую дивидендную политику, утвержденную 28.05.2018

www.fsk-ees.ru/upload/docs/052018_Polozhenie_o_dividendah.pdf п 3.1: «Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев после окончания соответствующего периода.»

Интересно, что в п 4.6 условия выплаты дивидендов привязаны к чистой прибыли по РСБУ! При выполнении одновременно следующих критериев:

— наличие чистой прибыли по РСБУ

— наличие чистой прибыли по РСБУ без учета доходов и расходов, связанных с переоценкой обращающихся на рынке ценных бумаг акций акционерных обществ.

А в п 4.7 формула расчета.

Дивиденды = (максимум из дивидендов рассчитанных по РСБУ и по МСФО) — (выплаченные промежуточные)

При этом в формуле дивиденды, рассчитанные по МСФО не могут превышать чистую прибыль, определенную по РСБУ без учета доходов и расходов, связанных с переоценкой обращающихся на рынке ценных бумаг акций акционерныхобществ и относящегося к ним налога на прибыль, и обязательных отчислений в резервный и иные фонды в соответствии с Уставом Общества.

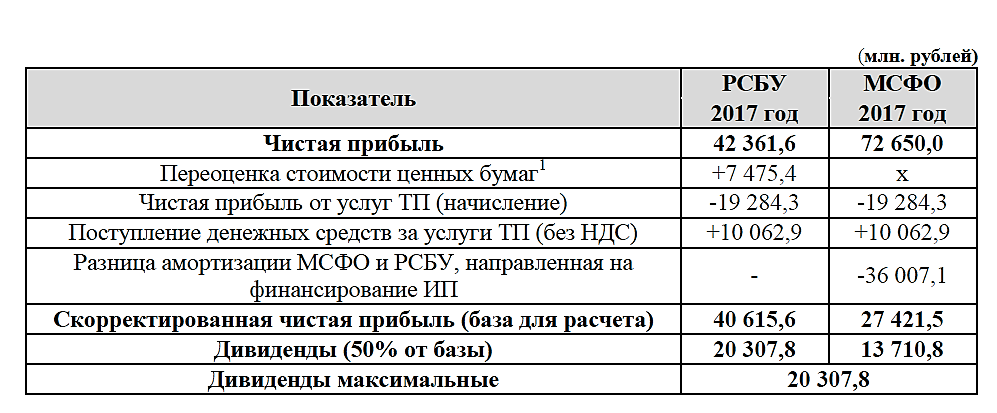

Но самое интересное на стр 14-16 дивидендной политике — расчеты составляющих той самой формулы. Все подробно расписывается, оказалось достаточно долго придется считать :). А на стр 16-17 — расчет промежуточных дивов!

:) а ведь пригодится сегодняшний отчет РСБУ. В конце марта нас ждут котировки до 18,5 копеек?

А вот дождемся ли мы хорошей просадки для входа в марте? Надежда и инвестора, и спекулянта!

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций