Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций«Мать» или «дочка»?

Друзья, а вот такой вопрос. Допустим мы имеем материнскую компанию и её различные «дочки» (например Удмуртнефть дочка Роснефти, фск ЕЭС дочка Россетей и т.п.). Есть ли какие то разумные правила покупки в таких случаях? Я имею ввиду ну допустим покупаем только дочку или наоборот, покупаем только материнскую компанию (в которую дочка уже входит). А может и то и другое? Какими критериями отбора руководствоваться в таких случаях?

Авто-репост. Читать в блоге >>>

Василий Пупкин, ну просто рассматривать независимо как отдельные инвестидеи…

Александр Е, так получается что если я к примеру покупаю Россети и фск ЕЭС, то я по сути покупаю одно и тоже? Правда там дивиденды разные…

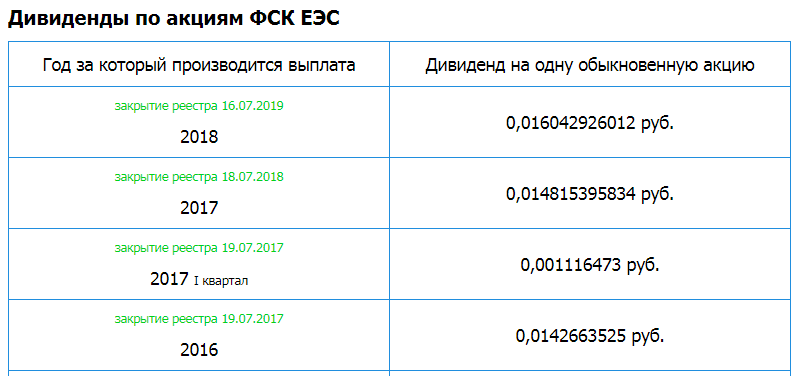

Василий Пупкин, не совсем. Россети достают деньги дивидендами из ФСК и складируют их до поры, дивдоходность у Россетей намного хуже. Инвестидеи есть и там и там, но по смыслу они разные. ФСК можно брать тупо под дивиденды, сетке дивы нужны и из ФСК их будут качать. Россети можно брать под идею недооценки роста капы (хотя этой идее пару лет уже), международные проекты и всё такое. Кому что нравится, у кого какие склонности к инвестированию и какой горизонт. У меня горизонт максимум год-два, поэтому я ни там ни там сейчас. Но наблюдаю.

Александр Е, спасибо. Вы ПЕРВЫЙ человек на смартлабе, который внятно высказал свою позицию, остальные или отмалчиваются или формулируют очень туманно. Хотя вы всё таки слегка противоречите сами себе: вы пишите «фск можно брать тупо под дивиденды, сетке дивы нужны и их из фск будут качать». Разве это не противоречие? Получается, что Россети всё равно вытащат из фск часть их дивидендной доходности, на правах материнской компании?