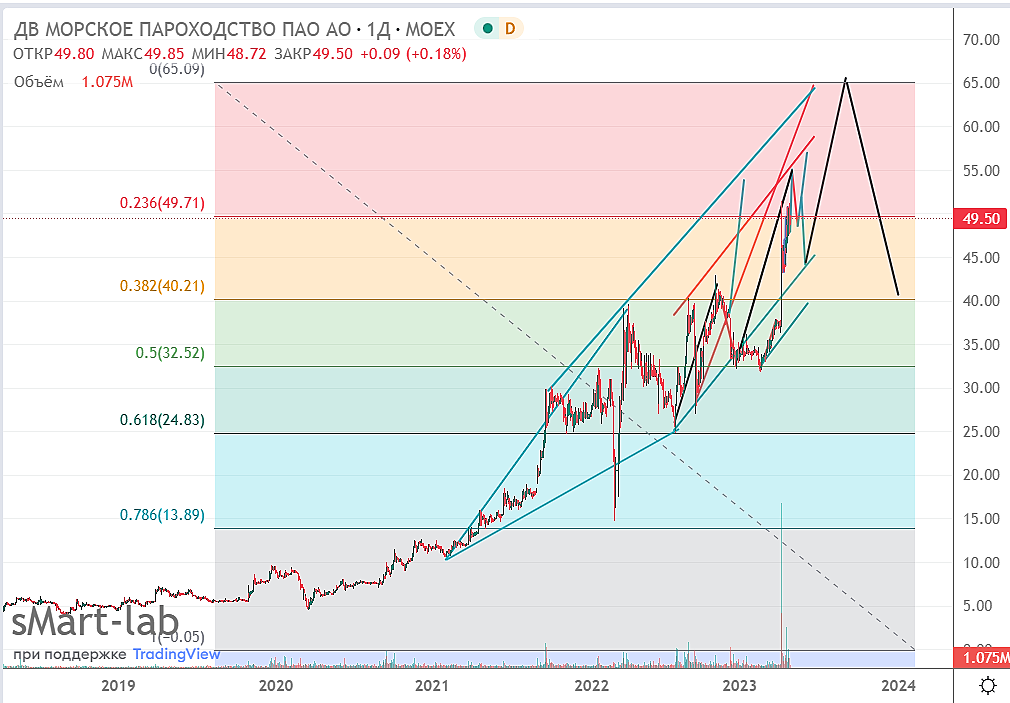

| Число акций ао | 2 951 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 212,7 млрд |

| Выручка | 172,0 млрд |

| EBITDA | 53,6 млрд |

| Прибыль | 37,7 млрд |

| Дивиденд ао | – |

| P/E | 5,6 |

| P/S | 1,2 |

| P/BV | 1,7 |

| EV/EBITDA | 4,4 |

| Див.доход ао | 0,0% |

| ДВМП Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ДВМП акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

"ДВМП" Проведение заседания совета директоров и его повестка дня

"ДВМП" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Проведение заседания Совета директоров и его повестка дня.

2.2. Дата принятия решения о проведении заседания Совета директоров эмитента: 27.04.2023 г.

2.3. Дата проведения заседания Совета директоров эмитента: 30....

Авто-репост. Читать в блоге >>>

Перевернулся в шорт до 47р сегодня, на проливе.

Николай, нда? Что за чудесный брокер, дающий ДВМП в шорт? ДВМП отчёт по МСФО за 2022 год. С цифрами всё хорошо, но остаются вопросы по мажоритарию.

ДВМП отчёт по МСФО за 2022 год. С цифрами всё хорошо, но остаются вопросы по мажоритарию.

🚢 Дальневосточное морское пароходство представило отчёт по МСФО за 2022 год. Отчёт получился позитивным, выручка выросла благодаря увеличению доходов во всех дивизионах компании (выручка морского выросла на 89,7% до 7,8₽ млрд, но главным оказался линейно-логистический — 138,9₽ млрд, рост в 46,9%). Но остаются и важные вопросы относительно главного мажоритария компании (от этого будут зависеть дивидендные выплаты и существование эмитента на Московской бирже). Перейдём к основным показателям ДВМП:

▪️ Выручка: 162,6,₽ млрд (43% г/г)

▪️ Чистая прибыль: 38,6₽ млрд (3,5% г/г)

▪️ EBITDA: 70,2₽ млрд (50% г/г)

▪️ Операционные расходы: 72,7₽ млрд (33% г/г)

➕ Выручка увеличилась благодаря пополнению флота компании, открытию новых маршрутов (Азия), росту фрахтовых ставок (цены в моменте поднимались вдвое), контейнерному грузообороту и операторским перевозкам (которые принесли больше всего ₽). При этом компания продолжает инвестировать средства в приобретение контейнеров и развитие собственного флота: в состав транспортного флота принято семь новых судов, заключены договоры на поставку четырёх контейнеровозов для развития каботажных, внешнеторговых и специальных перевозок.

Авто-репост. Читать в блоге >>>

РоманП., Ну очень не красиво со стороны ММ, на открытии так делать, аж на два рубля ронять ценник, чтоб видимо кто то купил дешевле.

Евгений Галеев, посмотреть нужно есть ли Маркет-мэйкер у ДВМП, и кто он, на вечерке он возможно не работает. Посмотрел на сайте ММВБ вроде у ДВМП его нет. www.moex.com/ru/makers/stock.aspx?mode=main&pageNumber=0Это что такое сейчас было?)) кто разгрузил бумагу до 48 одномоментно! ничего себе открытие на вечерке

Евгений Галеев, это типа стратегический инвестор выбивает Стопы и слаборуких, и набирает позу для дальнейшего полета в космос. Все поверили?! По БСП такая же история с утра была кстати.

Что тут думать избушка продала / собрала наши стопы и теперь в жирном плюсе, а дальше памп

пол-ста для вас много, я всегда говорил цена 15 рублей

tocka, а здесь рост будет с 50 до 150, но Сбер об этом молчат, т.к. ещё не закупились бумагой

Бафет ты еще тут, а я думал ты уже за границей)

Лучше замороженные деньги иметь за границей,

Лично я не желаю помогать президенту,

Было бы честно написать заявление об отставке

ДВМП - факторы роста и падения акций

- Компания является бенефициаром перестройки логистических цепочек на Дальний Восток (04.12.2022)

- Менеджмент компании обозначил, что не собираются платить дивиденды до 2024 года (мажоритарий сидит, платить смысла нет) (10.11.2022)

- Прибыль компании может упасть, так как последняя прибыль была получена на циклическом пике ставок (04.12.2022)

- Мажоритарный пакет компании может стать государственным, в этом случае судьба миноритариев становится неопределенной (09.12.2022)

ДВМП - описание компании

ОАО «Дальневосточное морское пароходство» (FESCO) — крупнейший национальный интермодальный транспортный оператор, объединяющий возможности морского, железнодорожного, автомобильного транспорта и стивидорного обслуживания на собственных терминалах в крупнейших портах России и СНГ. Производственные активы Группы включают суда различных типов, собственный диверсифицированный парк подвижного состава, тяговый железнодорожный состав, автотягачи, парк контейнеров и специального оборудования, морские и наземные терминальные комплексы.В управлении FESCO находится порядка 36 тыс. контейнеров. В настоящее время группе «Сумма» Зиявудина Магомедова принадлежит 32,5% акций ДВМП, GHP Group — 23,8%, TPG — 17,4%, East Capital — 4,9%.