Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийX5 накроет Петербург «черными кухнями». Сеть dark kitchen «Много лосося» выходит за пределы Москвы

Специализирующаяся на производстве и доставке готовых блюд компания «Много лосося», о покупке которой весной этого года объявила X5 Group, планирует экспансию в другие регионы России. Первым городом вне столичного региона и Ростова-на-Дону выбран Санкт-Петербург, где может быть открыто до 20 dark kitchen этого проекта. Развитию может помешать высокая конкуренция на этом рынке, предупреждают конкуренты.

www.kommersant.ru/doc/4857339

| Число акций ао | 272 млн |

| Номинал ао | — |

| Капит-я | 0,0 млрд |

| Выручка | 3 529,3 млрд |

| EBITDA | 226,0 млрд |

| Прибыль | 107,8 млрд |

| P/E | 0,0 |

| P/S | 0,0 |

| P/BV | 0,0 |

| EV/EBITDA | 0,8 |

| X5 Retail Group Календарь Акционеров | |

| 09/01 Мосбиржа допустит к торгам акции ПАО "Корпоративный центр ИКС 5" | |

| Прошедшие события Добавить событие | |

X5 Retail Group акции

-

X5 Group и «Макдоналдс» откроют совместные рестораны

X5 Group и «Макдоналдс» заключили меморандум о расширении сотрудничества. Подписание соглашения состоялось в рамках Петербургского Международного Экономического Форума (ПМЭФ). Соглашение предусматривает открытие новых предприятий «Макдоналдс» внутри магазинов сетей X5 retail Group, а также углубление партнерства в агрегаторе «Около», который позволяет оформить доставку из сети предприятий «Макдоналдс».

В рамках партнерства до конца года компании планируют открыть до десяти новых предприятий «Макдоналдс» внутри магазинов «Пятерочка» и «Перекресток», а также масштабировать доставку годовой еды на базе агрегатора «Около» в новые города России: уже в 2021 году к сервису будут подключены около 300 предприятий «Макдоналдс» в разных регионах России, включая Москву и Московскую область, Санкт-Петербург, Нижний Новгород, а также Воронеж и Казань.

В прошлом году «Макдоналдс» и X5 Retail Group объявили об открытии первого предприятия «Макдоналдс» внутри магазина «Перекресток» в Москве: это стало началом сотрудничества. В январе этого года было открыто второе предприятие сети в «Пятерочке».

www.retail.ru/news/x5-retail-group-i-makdonalds-otkroyut-okolo-10-restoranov-v-pyaterochkakh-i-pere-3-iyunya-2021-205813/

Авто-репост. Читать в блоге >>>

ИгорьMSK,

Знакомая ситуация. Знакомая 25 лет вела бизнес в ритейле (супермаркеты сантехники, где чистая рентабельность была примерно 25%), а в итоге закрыла три дюжины крупных магазинов, сдала их все в аренду, продав весь свой бизнес вместе с товарным оборотом. После на месте тех магазинов открыли рестораны или торгуют так же сантехникой, но другие В нулевые годы скупала тогда недвижимость, когда рентабельность была выше 30%. Теперь живёт как рантье, распустив по миру тысячи сотрудников.

И при этом очень радуется, что это сделала. Так как рентабельность бизнеса конкурента сейчас уже не 25%, а около 7%

Примерно то же самое делает Х5. Сокращает торговые площади и сдаёт их в аренду. Что бы поддержать падающую год от года рентабельность за счёт ежемесячной аренды. Если конечно у них эти торговые площади в активах как собственность. А если не в собствености, то таким способом избавляются от дорогой аренды торговых площадей. То есть бизнес как бы сжимается, оптимизируя расходную составляющую. И Карусель по той же причине закрывают. Я именно так вижу эту серию новостей.

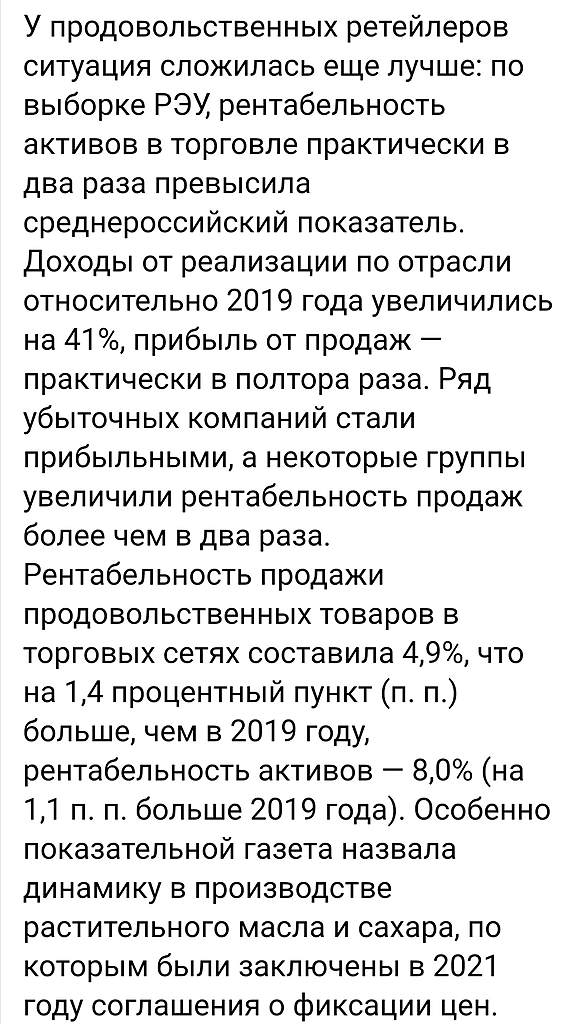

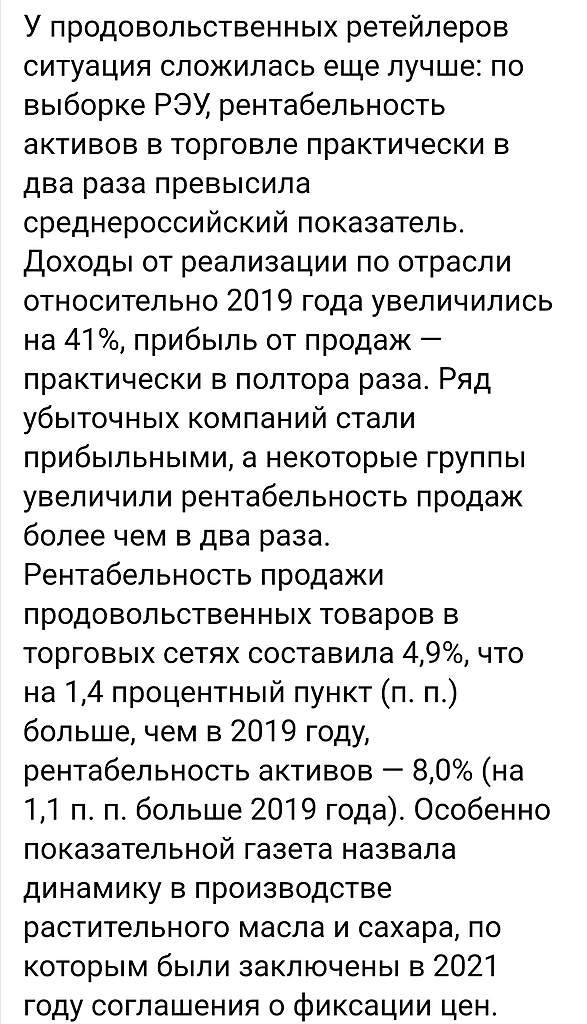

Производители и продавцы продовольствия заработали сверхприбыли на потребительской обеспокоенности в прошлом году,

Исследование, отмечает газета, позволяет сделать выводы, что отрасли получили сверхприбыли, которые были заведомо выше дополнительных расходов из-за COVID-19, а по товарным группам, где правительство ввело госрегулирование ценообразования (пошлины, квоты на экспорт и т.п.), эти доходы были особенно велики

PS вот что происходит когда начинается сильная волантильность на мировых рынках. Сперва одни сектора экономики консолидируют кем то начатый мировой хайп, затем другие отрасли им вторят вслед. А после этого начинается плавное сдувание как ажиотажа, так и рентабельности от продаж.

Все это данные по результатам за 2020 гг

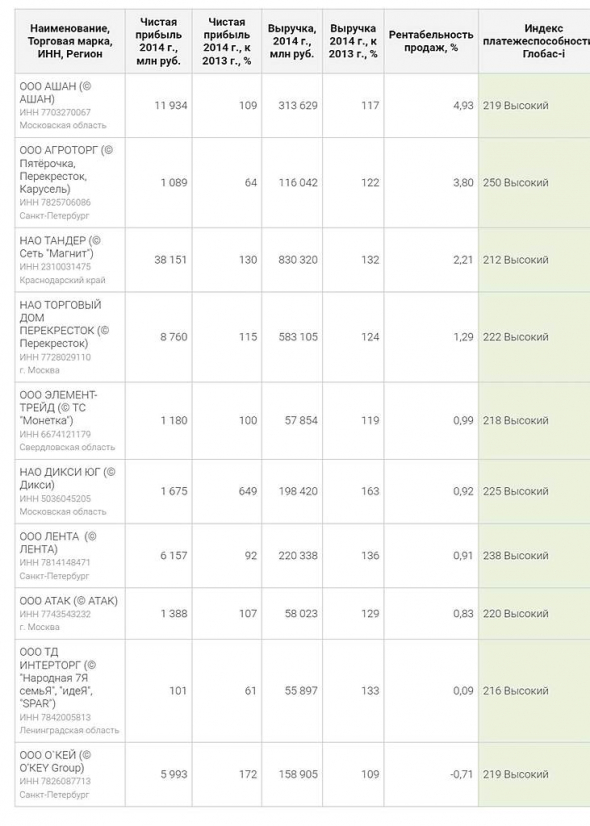

О чем это? О том, что доля более мелких ритейлеров, формата «магазин у дома» наращивали рентабельность, а более крупный ритейл снижал рентабельность.

А если чуть более детально, то можно ознакомится, здесь retail-ru.turbopages.org/retail.ru/s/articles/klyuchevye-trendy-rossiyskogo-riteyla-na-fone-vtoroy-volny-pandemii-covid-19/

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий, ага, ждите корректировки (полгода? год? два?).

Только учтите, что рынок может оставаться иррациональным значительно дольше чем вы сможете быть платежеспособным.

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

Отличная новость.

Только те, кто в лонге потеряли своем активе на Х5 максимально 25%, скатившись с PE 39,5, к 19.7. И какие дивиденты спасут? Вы правда думаете, что Х5 вернутся к той цене при почти нулевой рентабельности? при росте себестоимости компании?

Те, кто в лонге (краткосрочно, как я), купили бумагу перед дивами, перешли через отсечку (в декабре 2020 и в мае 2021), продали по цене покупки или немного выше, заработав свои 4% с плюсом дважды за последние 6 месяцев и потом переложились в другие ценные бумаги.

И не о каких потерянных 25% речи и быть не может.

МАГНИТ осталось нагнать 6% от исторического максимума 2020-2021. При снижающемся РЕ за счёт роста прибыли и меньших почти 2 раза расходах как у Х5. При этом если РЕ двух равнозначных по величине активов компаний сравняются, то в итоге рост акций Магнита будет опережать рост акций Х5 более чем на 50%

Вы это серьёзно?

У Магнита был исторический максимум в августе 2015 года в районе 13к, т.е. ему Магниту нужно вырасти больше чем на 100%.

У Пятёрочки исторический максимум был в октябре 2020 года в районе 3,1к и до него ещё расти значительно меньше чем тому же Магниту, но важно совсем другое (см. ниже).

Учитывая конкурентное преимущество Магнита, котировкам Х5 особо шустро расти пока не куда. Так, к примеру, если Х5 задерет ценик на такой же процентную величину как МАГНИТ в потенциале роста, тогда по РЕ Х5 станет дороже чем крупнейшие американские рентабельные компании. Какие ещё драйверы роста остались? Спекуляции и манипуляции с цифрами?

Драйверов роста можно найти много за обе компании, но это мало кого интересует.

Большинство игроков (мелких игроков) на рынке интересует прибыль «здесь и сейчас».

Объясню на примере: выходит информация о дивидендах, которые будут выплачиваться через 1-2-3 месяца.

Я высчитываю текущую дивдоходность, примерно предполагаю какая цена будет к отсечке (тут у каждого свои методы) и принимаю/не принимаю решение о покупке.

Во всех последних трёх отсечках я получал больше 4% дивов после вычета налогов.

Меня, да и не только меня, такой расклад абсолютно устраивает, т.к. потом я те же самые денежные средства перекладываю в другие ценные бумаги, которые тоже платят дивиденды.

По объёмам дневных торгов Магнит в лидерах. То есть пока инвесторы больше предпочитают Магнит, чем Х5 в плане потенциала роста

По объёмам торгов Магнит действительно лидирует, но это говорит о том, что его акции чаще покупают и продают, а не о предпочтениях инвестора.

Пусть это будет не совсем корректно, но это как сравнить Сбер и Сбер преф.

Сбер превышает Сбер преф по торговому обороту примерно в 10 раз, но это не значит, что префы хуже.

Просто в обычных акциях много инорезов и других крупных игроков, которые любят спекулировать.

Зураб Иванович,

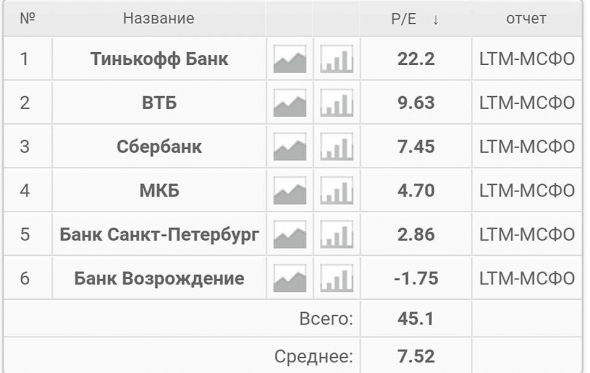

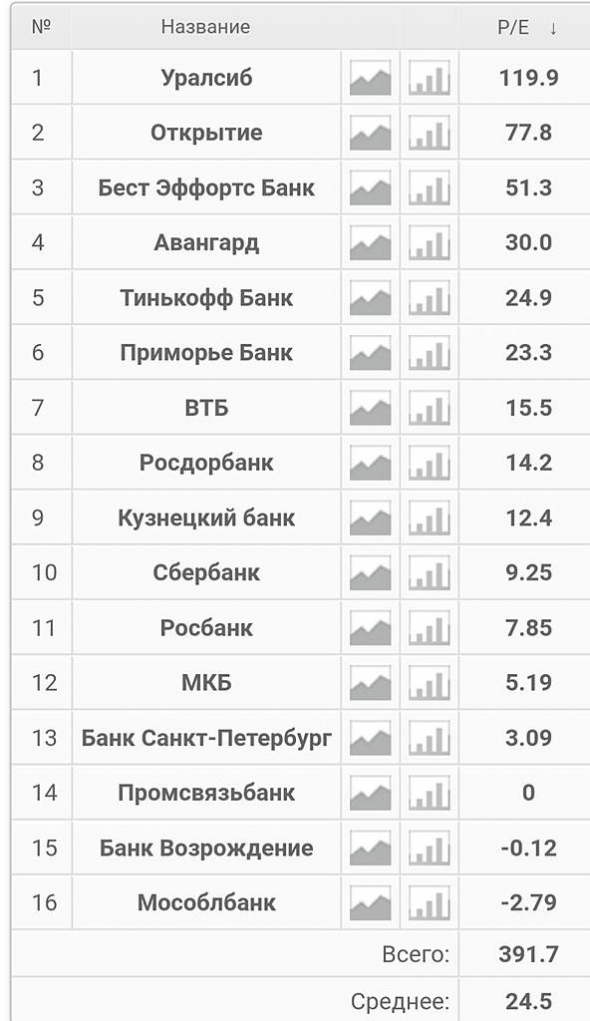

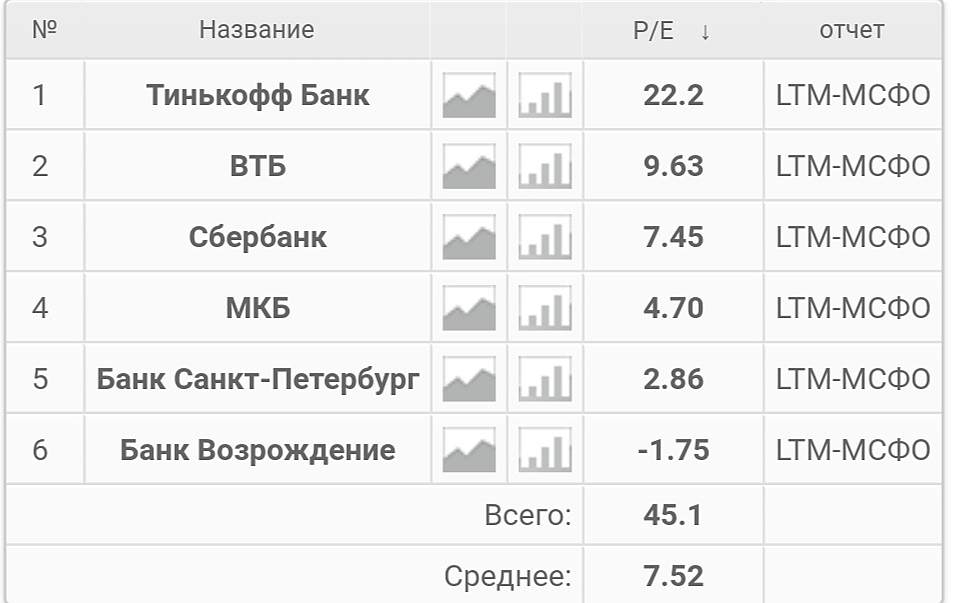

Ну уж если вы решили сравнивать с банками, у которых рентабельность заметно выше, чем в ритейл. То вот вам примерная картина по PE на сегодня

Дмитрий,

таблички — данные от SL? проверяли? актуально?

ИгорьMSK,

Там в онлайн. Каждый день корректировка в зависимости от волантильности Но PE может не расти при росте цены акции. Это в том случае, когда рост прибыли не отстаёт от роста котировок

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий, ага, ждите корректировки (полгода? год? два?).

Только учтите, что рынок может оставаться иррациональным значительно дольше чем вы сможете быть платежеспособным.

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

Отличная новость.

Только те, кто в лонге потеряли своем активе на Х5 максимально 25%, скатившись с PE 39,5, к 19.7. И какие дивиденты спасут? Вы правда думаете, что Х5 вернутся к той цене при почти нулевой рентабельности? при росте себестоимости компании?

Те, кто в лонге (краткосрочно, как я), купили бумагу перед дивами, перешли через отсечку (в декабре 2020 и в мае 2021), продали по цене покупки или немного выше, заработав свои 4% с плюсом дважды за последние 6 месяцев и потом переложились в другие ценные бумаги.

И не о каких потерянных 25% речи и быть не может.

МАГНИТ осталось нагнать 6% от исторического максимума 2020-2021. При снижающемся РЕ за счёт роста прибыли и меньших почти 2 раза расходах как у Х5. При этом если РЕ двух равнозначных по величине активов компаний сравняются, то в итоге рост акций Магнита будет опережать рост акций Х5 более чем на 50%

Вы это серьёзно?

У Магнита был исторический максимум в августе 2015 года в районе 13к, т.е. ему Магниту нужно вырасти больше чем на 100%.

У Пятёрочки исторический максимум был в октябре 2020 года в районе 3,1к и до него ещё расти значительно меньше чем тому же Магниту, но важно совсем другое (см. ниже).

Учитывая конкурентное преимущество Магнита, котировкам Х5 особо шустро расти пока не куда. Так, к примеру, если Х5 задерет ценик на такой же процентную величину как МАГНИТ в потенциале роста, тогда по РЕ Х5 станет дороже чем крупнейшие американские рентабельные компании. Какие ещё драйверы роста остались? Спекуляции и манипуляции с цифрами?

Драйверов роста можно найти много за обе компании, но это мало кого интересует.

Большинство игроков (мелких игроков) на рынке интересует прибыль «здесь и сейчас».

Объясню на примере: выходит информация о дивидендах, которые будут выплачиваться через 1-2-3 месяца.

Я высчитываю текущую дивдоходность, примерно предполагаю какая цена будет к отсечке (тут у каждого свои методы) и принимаю/не принимаю решение о покупке.

Во всех последних трёх отсечках я получал больше 4% дивов после вычета налогов.

Меня, да и не только меня, такой расклад абсолютно устраивает, т.к. потом я те же самые денежные средства перекладываю в другие ценные бумаги, которые тоже платят дивиденды.

По объёмам дневных торгов Магнит в лидерах. То есть пока инвесторы больше предпочитают Магнит, чем Х5 в плане потенциала роста

По объёмам торгов Магнит действительно лидирует, но это говорит о том, что его акции чаще покупают и продают, а не о предпочтениях инвестора.

Пусть это будет не совсем корректно, но это как сравнить Сбер и Сбер преф.

Сбер превышает Сбер преф по торговому обороту примерно в 10 раз, но это не значит, что префы хуже.

Просто в обычных акциях много инорезов и других крупных игроков, которые любят спекулировать.

Зураб Иванович,

Ну уж если вы решили сравнивать с банками, у которых рентабельность заметно выше, чем в ритейл. То вот вам примерная картина по PE на сегодня

Дмитрий,

таблички — данные от SL? проверяли? актуально?Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий, ага, ждите корректировки (полгода? год? два?).

Только учтите, что рынок может оставаться иррациональным значительно дольше чем вы сможете быть платежеспособным.

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

Отличная новость.

Только те, кто в лонге потеряли своем активе на Х5 максимально 25%, скатившись с PE 39,5, к 19.7. И какие дивиденты спасут? Вы правда думаете, что Х5 вернутся к той цене при почти нулевой рентабельности? при росте себестоимости компании?

Те, кто в лонге (краткосрочно, как я), купили бумагу перед дивами, перешли через отсечку (в декабре 2020 и в мае 2021), продали по цене покупки или немного выше, заработав свои 4% с плюсом дважды за последние 6 месяцев и потом переложились в другие ценные бумаги.

И не о каких потерянных 25% речи и быть не может.

МАГНИТ осталось нагнать 6% от исторического максимума 2020-2021. При снижающемся РЕ за счёт роста прибыли и меньших почти 2 раза расходах как у Х5. При этом если РЕ двух равнозначных по величине активов компаний сравняются, то в итоге рост акций Магнита будет опережать рост акций Х5 более чем на 50%

Вы это серьёзно?

У Магнита был исторический максимум в августе 2015 года в районе 13к, т.е. ему Магниту нужно вырасти больше чем на 100%.

У Пятёрочки исторический максимум был в октябре 2020 года в районе 3,1к и до него ещё расти значительно меньше чем тому же Магниту, но важно совсем другое (см. ниже).

Учитывая конкурентное преимущество Магнита, котировкам Х5 особо шустро расти пока не куда. Так, к примеру, если Х5 задерет ценик на такой же процентную величину как МАГНИТ в потенциале роста, тогда по РЕ Х5 станет дороже чем крупнейшие американские рентабельные компании. Какие ещё драйверы роста остались? Спекуляции и манипуляции с цифрами?

Драйверов роста можно найти много за обе компании, но это мало кого интересует.

Большинство игроков (мелких игроков) на рынке интересует прибыль «здесь и сейчас».

Объясню на примере: выходит информация о дивидендах, которые будут выплачиваться через 1-2-3 месяца.

Я высчитываю текущую дивдоходность, примерно предполагаю какая цена будет к отсечке (тут у каждого свои методы) и принимаю/не принимаю решение о покупке.

Во всех последних трёх отсечках я получал больше 4% дивов после вычета налогов.

Меня, да и не только меня, такой расклад абсолютно устраивает, т.к. потом я те же самые денежные средства перекладываю в другие ценные бумаги, которые тоже платят дивиденды.

По объёмам дневных торгов Магнит в лидерах. То есть пока инвесторы больше предпочитают Магнит, чем Х5 в плане потенциала роста

По объёмам торгов Магнит действительно лидирует, но это говорит о том, что его акции чаще покупают и продают, а не о предпочтениях инвестора.

Пусть это будет не совсем корректно, но это как сравнить Сбер и Сбер преф.

Сбер превышает Сбер преф по торговому обороту примерно в 10 раз, но это не значит, что префы хуже.

Просто в обычных акциях много инорезов и других крупных игроков, которые любят спекулировать.

Зураб Иванович,

Ну уж если вы решили сравнивать с банками, у которых рентабельность заметно выше, чем в ритейл. То вот вам примерная картина по PE на сегодня

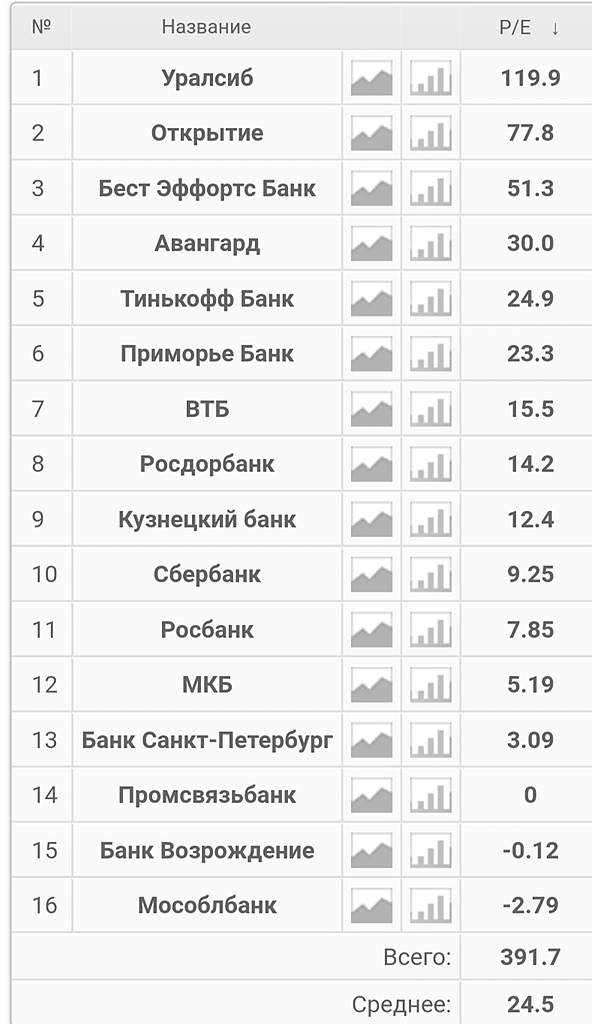

И вот за пол года что было

Как вы заметили, там где PE выше 20, там чистая спекуляции и ловля временного драйва.

Нет у нас в стране таких монстров, которые могут 20 лет уверено расти и держать PE 20 лет на уровнях 20 каждый год

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий, ага, ждите корректировки (полгода? год? два?).

Только учтите, что рынок может оставаться иррациональным значительно дольше чем вы сможете быть платежеспособным.

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

Отличная новость.

Только те, кто в лонге потеряли своем активе на Х5 максимально 25%, скатившись с PE 39,5, к 19.7. И какие дивиденты спасут? Вы правда думаете, что Х5 вернутся к той цене при почти нулевой рентабельности? при росте себестоимости компании?

Те, кто в лонге (краткосрочно, как я), купили бумагу перед дивами, перешли через отсечку (в декабре 2020 и в мае 2021), продали по цене покупки или немного выше, заработав свои 4% с плюсом дважды за последние 6 месяцев и потом переложились в другие ценные бумаги.

И не о каких потерянных 25% речи и быть не может.

МАГНИТ осталось нагнать 6% от исторического максимума 2020-2021. При снижающемся РЕ за счёт роста прибыли и меньших почти 2 раза расходах как у Х5. При этом если РЕ двух равнозначных по величине активов компаний сравняются, то в итоге рост акций Магнита будет опережать рост акций Х5 более чем на 50%

Вы это серьёзно?

У Магнита был исторический максимум в августе 2015 года в районе 13к, т.е. ему Магниту нужно вырасти больше чем на 100%.

У Пятёрочки исторический максимум был в октябре 2020 года в районе 3,1к и до него ещё расти значительно меньше чем тому же Магниту, но важно совсем другое (см. ниже).

Учитывая конкурентное преимущество Магнита, котировкам Х5 особо шустро расти пока не куда. Так, к примеру, если Х5 задерет ценик на такой же процентную величину как МАГНИТ в потенциале роста, тогда по РЕ Х5 станет дороже чем крупнейшие американские рентабельные компании. Какие ещё драйверы роста остались? Спекуляции и манипуляции с цифрами?

Драйверов роста можно найти много за обе компании, но это мало кого интересует.

Большинство игроков (мелких игроков) на рынке интересует прибыль «здесь и сейчас».

Объясню на примере: выходит информация о дивидендах, которые будут выплачиваться через 1-2-3 месяца.

Я высчитываю текущую дивдоходность, примерно предполагаю какая цена будет к отсечке (тут у каждого свои методы) и принимаю/не принимаю решение о покупке.

Во всех последних трёх отсечках я получал больше 4% дивов после вычета налогов.

Меня, да и не только меня, такой расклад абсолютно устраивает, т.к. потом я те же самые денежные средства перекладываю в другие ценные бумаги, которые тоже платят дивиденды.

По объёмам дневных торгов Магнит в лидерах. То есть пока инвесторы больше предпочитают Магнит, чем Х5 в плане потенциала роста

По объёмам торгов Магнит действительно лидирует, но это говорит о том, что его акции чаще покупают и продают, а не о предпочтениях инвестора.

Пусть это будет не совсем корректно, но это как сравнить Сбер и Сбер преф.

Сбер превышает Сбер преф по торговому обороту примерно в 10 раз, но это не значит, что префы хуже.

Просто в обычных акциях много инорезов и других крупных игроков, которые любят спекулировать.

Зураб Иванович,

Вы меня цитируете?

Советую просто понаблюдать за рынком. Я в нем 25 лет тружусь, в том числе и по маркетингу все основы держу на карандаш.

Есть тенденция к росту и есть тенденция к корректировке.

РЕ более 20 — это период расцвета или спекуляции перед сдутием.

На российском рынкн средний PE за 10 лет около 7-8. И не надо сравнивать 150 место в рейтингах с первым десятком. Конкуренция есть конкуренция. И сжатие рентабельности год к коду хорошо отражает динамику годовой волантильности на графиках. Многие гипермакеты работают в ноль в лучшем случае Никуда от этого не денешься. Не все ритейлеры прибыльные. Хотя торгуются бумаги тех эмитентов с большим отрывом от реальности. Дело ваше, верить в чудо или быть реалистом.

Долго рос Х5. Про РЕ 40-140 можете просто забыть.

Реальнее смотрите на рынок в целом и на возможности Х5

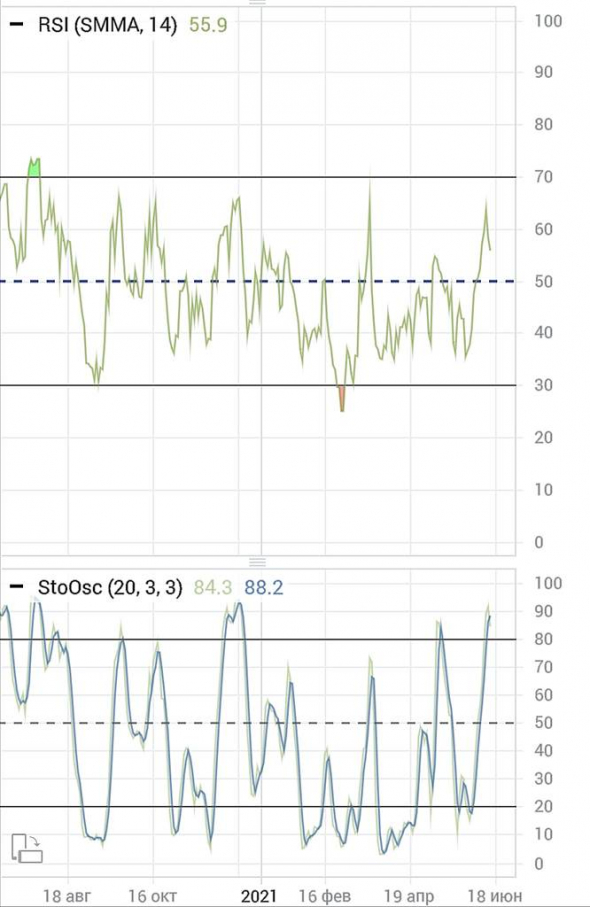

Сегодня ↘️

За 6 месяцев↘️

Ну чего опять покатились, так хорошо начался июнь, появилась надежда на рост! Неужели все пропало?!

Kasandra,

если про продуктовый ритейл, объем торгов по Магниту 1 142 857 856

в 2 раза больше чем по X5 Retail 498 733 087 на 14 :45

Магнит типа гонят к 5 500

Игорь,

Только что заметил? 😅☑️- X5 Retail планирует закрыть гипермаркеты Карусель

начальник управления корпоративных финансов и связей с инвесторами компании X5 Retail Андрей Васин:

С конца 2019 года идет трансформация «Карусели», я думаю, что на горизонте нескольких кварталов, может быть,гипермаркетов «Карусель» вообще в Х5 не будет. Мы их либо трансформируем в супермаркеты, либо закрываем, либо продаем — стратегия пока такая. «Карусель», я думаю, прекратит свое существование

X5 Retail планирует избавиться от гипермаркетов «Карусель» — Новости – Потребительский рынок – Коммерсантъ (kommersant.ru)

Авто-репост. Читать в блоге >>>  X5 Group: Гипермаркеты «Карусель» могут прекратить свое существование

X5 Group: Гипермаркеты «Карусель» могут прекратить свое существование

15.06.2021 14:58:52

МОСКВА, 15 июн /ПРАЙМ/. Гипермаркеты «Карусель», которыми управляет компания X5 Group, могут прекратить свое существование, заявил начальник управления по связям с инвесторами X5 Андрей Васин.

«Карусель», я думаю, прекратит свое существование. В целом, гипермаркеты в России — я такой далеко идущий вывод точно делать не буду", — сказал Васин в ходе онлайн-конференции, устроенной «ВТБ Мои инвестиции», отвечая на вопрос, может ли формат гипермаркетов прекратить свое существование на фоне смещения покупательского трафика к другим форматам магазинов.

X5 в сентябре 2019 года объявила о трансформации сети гипермаркетов «Карусель». Так, 34 гипермаркета из 91 будут трансформированы в супермаркеты «Перекресток» большого формата, еще 20 — закроются к 2022 году, а 37 гипермаркетов продолжат работу под брендом «Карусель», пока менеджмент анализирует перспективы возможного изменения позиционирования, продажи или закрытия.

Васин предположил, что рыночная доля гипермаркетов в России будет снижаться, и все больший трафик из магазинов данного формата будет переходить в другие форматы: «магазины у дома», онлайн или супермаркеты.

Авто-репост. Читать в блоге >>>Ну чего опять покатились, так хорошо начался июнь, появилась надежда на рост! Неужели все пропало?!

Kasandra,

если про продуктовый ритейл, объем торгов по Магниту 1 142 857 856

в 2 раза больше чем по X5 Retail 498 733 087 на 14 :45

Магнит типа гонят к 5 500

Игорь, а Лондон в этом числе у х5?

Владимир Фатеевских,

не смотрел )- Гипермаркеты «Карусель» могут прекратить свое существование — представитель X5.

15.06.2021 14:58:52

МОСКВА, 15 июн /ПРАЙМ/. Гипермаркеты «Карусель», которыми управляет компания X5 Group, могут прекратить свое существование, заявил начальник управления по связям с инвесторами X5 Андрей Васин.

«Карусель», я думаю, прекратит свое существование. В целом, гипермаркеты в России — я такой далеко идущий вывод точно делать не буду", — сказал Васин в ходе онлайн-конференции, устроенной «ВТБ Мои инвестиции», отвечая на вопрос, может ли формат гипермаркетов прекратить свое существование на фоне смещения покупательского трафика к другим форматам магазинов.

X5 в сентябре 2019 года объявила о трансформации сети гипермаркетов «Карусель». Так, 34 гипермаркета из 91 будут трансформированы в супермаркеты «Перекресток» большого формата, еще 20 — закроются к 2022 году, а 37 гипермаркетов продолжат работу под брендом «Карусель», пока менеджмент анализирует перспективы возможного изменения позиционирования, продажи или закрытия.

Васин предположил, что рыночная доля гипермаркетов в России будет снижаться, и все больший трафик из магазинов данного формата будет переходить в другие форматы: «магазины у дома», онлайн или супермаркеты.

Ну чего опять покатились, так хорошо начался июнь, появилась надежда на рост! Неужели все пропало?!

Kasandra,

если про продуктовый ритейл, объем торгов по Магниту 1 142 857 856

в 2 раза больше чем по X5 Retail 498 733 087 на 14 :45

Магнит типа гонят к 5 500

Игорь, а Лондон в этом числе у х5?Ну чего опять покатились, так хорошо начался июнь, появилась надежда на рост! Неужели все пропало?!

Kasandra,

если про продуктовый ритейл, объем торгов по Магниту 1 142 857 856

в 2 раза больше чем по X5 Retail 498 733 087 на 14 :45

Магнит типа гонят к 5 500- X5 Retail выделяет онлайн-бизнесы в отдельный формат и рассматриват стратегические партнерства

начальник управления по связям с инвесторами X5 Retail Андрей Васин:Изначально мы планировали выделение онлайн-бизнесов в отдельную структуру и проведение IPO. Сейчас у нас стратегия немного изменилась. На текущем этапе мы планируем выделить наши онлайн-бизнесы в отдельный формат и рассматриваем стратегическое партнерство с другими игроками

После этого как второй этап — привлечение новых инвесторов уже в эту объединенную структуру. В 2021 году, мы надеемся, будет сформирован joint venture (совместное предприятие — ред). На следующем этапе — привлечение финансовых партнеров

https://emitent.1prime.ru/News/NewsView.aspx?GUID={29AD0C09-93F6-4228-BD6E-6420A7FC8B87}

Авто-репост. Читать в блоге >>> - X5 Retail запустила собственный финансовый сервис «Инвойс дискаунтинг» для поставщиков коммерческих товаров

X5 Retail Group запустила новый собственный финансовый сервис «Инвойс дискаунтинг». Сервис позволяет поставщикам получить более раннюю оплату, чем предусмотрено договором, за счёт предоставления скидки.

Сервис запускается поэтапно. На первом этапе новая услуга доступна только некоторым категориям поставщиков food-продукции. По мере масштабирования услуги воспользоваться ею смогут и другие коммерческие поставщики X5 Group.

В первые два месяца после запуска для всех участвующих в проекте поставщиков действует льготная ставка финансирования 8,25% годовых.

www.x5.ru/ru/Pages/Media/News/150621.aspx

Авто-репост. Читать в блоге >>>

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий, ага, ждите корректировки (полгода? год? два?).

Только учтите, что рынок может оставаться иррациональным значительно дольше чем вы сможете быть платежеспособным.

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

Отличная новость.

Только те, кто в лонге потеряли своем активе на Х5 максимально 25%, скатившись с PE 39,5, к 19.7. И какие дивиденты спасут? Вы правда думаете, что Х5 вернутся к той цене при почти нулевой рентабельности? при росте себестоимости компании?

Те, кто в лонге (краткосрочно, как я), купили бумагу перед дивами, перешли через отсечку (в декабре 2020 и в мае 2021), продали по цене покупки или немного выше, заработав свои 4% с плюсом дважды за последние 6 месяцев и потом переложились в другие ценные бумаги.

И не о каких потерянных 25% речи и быть не может.

МАГНИТ осталось нагнать 6% от исторического максимума 2020-2021. При снижающемся РЕ за счёт роста прибыли и меньших почти 2 раза расходах как у Х5. При этом если РЕ двух равнозначных по величине активов компаний сравняются, то в итоге рост акций Магнита будет опережать рост акций Х5 более чем на 50%

Вы это серьёзно?

У Магнита был исторический максимум в августе 2015 года в районе 13к, т.е. ему Магниту нужно вырасти больше чем на 100%.

У Пятёрочки исторический максимум был в октябре 2020 года в районе 3,1к и до него ещё расти значительно меньше чем тому же Магниту, но важно совсем другое (см. ниже).

Учитывая конкурентное преимущество Магнита, котировкам Х5 особо шустро расти пока не куда. Так, к примеру, если Х5 задерет ценик на такой же процентную величину как МАГНИТ в потенциале роста, тогда по РЕ Х5 станет дороже чем крупнейшие американские рентабельные компании. Какие ещё драйверы роста остались? Спекуляции и манипуляции с цифрами?

Драйверов роста можно найти много за обе компании, но это мало кого интересует.

Большинство игроков (мелких игроков) на рынке интересует прибыль «здесь и сейчас».

Объясню на примере: выходит информация о дивидендах, которые будут выплачиваться через 1-2-3 месяца.

Я высчитываю текущую дивдоходность, примерно предполагаю какая цена будет к отсечке (тут у каждого свои методы) и принимаю/не принимаю решение о покупке.

Во всех последних трёх отсечках я получал больше 4% дивов после вычета налогов.

Меня, да и не только меня, такой расклад абсолютно устраивает, т.к. потом я те же самые денежные средства перекладываю в другие ценные бумаги, которые тоже платят дивиденды.

По объёмам дневных торгов Магнит в лидерах. То есть пока инвесторы больше предпочитают Магнит, чем Х5 в плане потенциала роста

По объёмам торгов Магнит действительно лидирует, но это говорит о том, что его акции чаще покупают и продают, а не о предпочтениях инвестора.

Пусть это будет не совсем корректно, но это как сравнить Сбер и Сбер преф.

Сбер превышает Сбер преф по торговому обороту примерно в 10 раз, но это не значит, что префы хуже.

Просто в обычных акциях много инорезов и других крупных игроков, которые любят спекулировать.

учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

Дмитрий,При этом выглядит странно, что двойное налогообложение их не сильно расстраивает

Оно их вообще не расстраивает!

Михаил Фридман — гражданин Израиля.

Герман Хан — гражданин Израиля.

Эти господа последние годы планомерно распродают российские активы (доля в Мегафоне, TНK-BP) и вкладывают бабло за рубеж ( ru.wikipedia.org/wiki/LetterOne ), а штаб-квартира их международного бизнеса находится в Люксембурге.

Какое им дело до Рашки?

Развитие логистической инфраструктуры и создание 2400 рабочих мест t.me/IceFinExpert/428

Развитие логистической инфраструктуры и создание 2400 рабочих мест t.me/IceFinExpert/428

- X5 Group и «Макдоналдс» откроют совместные рестораны

X5 Group и «Макдоналдс» заключили меморандум о расширении сотрудничества. Подписание соглашения состоялось в рамках Петербургского Международного Экономического Форума (ПМЭФ). Соглашение предусматривает открытие новых предприятий «Макдоналдс» внутри магазинов сетей X5 retail Group, а также углубление партнерства в агрегаторе «Около», который позволяет оформить доставку из сети предприятий «Макдоналдс».

В рамках партнерства до конца года компании планируют открыть до десяти новых предприятий «Макдоналдс» внутри магазинов «Пятерочка» и «Перекресток», а также масштабировать доставку годовой еды на базе агрегатора «Около» в новые города России: уже в 2021 году к сервису будут подключены около 300 предприятий «Макдоналдс» в разных регионах России, включая Москву и Московскую область, Санкт-Петербург, Нижний Новгород, а также Воронеж и Казань.

В прошлом году «Макдоналдс» и X5 Retail Group объявили об открытии первого предприятия «Макдоналдс» внутри магазина «Перекресток» в Москве: это стало началом сотрудничества. В январе этого года было открыто второе предприятие сети в «Пятерочке».

www.retail.ru/news/x5-retail-group-i-makdonalds-otkroyut-okolo-10-restoranov-v-pyaterochkakh-i-pere-3-iyunya-2021-205813/

Авто-репост. Читать в блоге >>>

X5 Retail Group - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 Retail Group - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: