Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМосква. 11 февраля. ИНТЕРФАКС — «ВТБ Капитал» пересмотрел прогнозные цены

акций и депозитарных расписок анализируемых компаний нефтегазового сектора РФ,

сообщается в обзоре инвестбанка.

По итогам переоценки для акций «ЛУКОЙЛа» (MOEX: LKOH) и «Газпрома» (MOEX:

GAZP) рекомендация была понижена с «держать» до «продавать», а для акций

«Газпром нефти» (MOEX: SIBN) и обыкновенных и привилегированных акций «Татнефти»

(MOEX: TATN) с «покупать» до «держать».

В то же время для бумаг «НОВАТЭКа» (MOEX: NVTK) и обыкновенных акций

«Сургутнефтегаза» (MOEX: SNGS) была подтверждена рекомендация «продавать», а для

привилегированных акций «Сургутнефтегаза» — «держать».

«На наш взгляд, рынок пока не в полной мере дисконтировал снижение цены на

нефть на 22% с начала года и спотовых цен на газ на 53% г/г с учетом

относительно сильного рубля, подешевевшего к доллару всего на 2,53%, что не

предполагает существенного потенциала для снижения затрат. Мы продолжаем

считать, что чувствительность российских нефтяных компаний к ценам на нефть

существенно возросла и продолжит расти. Заложив в нашу модель текущий уровень

цен на нефть, нефтепродукты и газ, мы понизили прогнозные цены акций

анализируемых компаний на 6-31%», — пишут аналитики «ВТБ Капитала».

| Число акций ао | 23 673 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 3 311,4 млрд |

| Выручка | 9 808,0 млрд |

| EBITDA | 2 679,0 млрд |

| Прибыль | 843,0 млрд |

| Дивиденд ао | – |

| P/E | 3,9 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

139.88₽ +0.18%

-

Пишут, что у них отчёт 14 февраля, это так?

ZaPutinNet, за 4-й квартал судя во графику 2019 года. Будет интересная отчетность.

www.gazprom.ru/investors/financial-calendar/2019/

(Председателя Правления ПАО «Газпром» Фамил Садыгов)

Евдокимов Сергей,… А про факторы роста он ответил? Они есть?

Yury Platonov,

Россия и Китай начали оценку возможностей прокладки «Силы Сибири — 2» через Монголию

ХренСгоры, Вот туда уж амеры не доберутся…

khornickjaadle, а если Китайцы вымрут пока построят трубу, кому поставлять?

Кварк, заселим других узбеков, делов то. Была бы территория

Коммунизму быть!, не смешно, как бы… А пиндосы растут..

А пиндосы растут..

Трампогейт накрылся..

Коронавирус им до лампочки..

Поубивав бы..

Россия и Китай начали оценку возможностей прокладки «Силы Сибири — 2» через Монголию

ХренСгоры, Вот туда уж амеры не доберутся…

khornickjaadle, а если Китайцы вымрут пока построят трубу, кому поставлять?

Кварк, заселим других узбеков, делов то. Была бы территорияРоссия и Китай начали оценку возможностей прокладки «Силы Сибири — 2» через Монголию

ХренСгоры, Вот туда уж амеры не доберутся…

khornickjaadle, а если Китайцы вымрут пока построят трубу, кому поставлять?

Кварк, Сила Сибири тогда не нужна будет. Но это крайне маловероятный сценарий.Россия и Китай начали оценку возможностей прокладки «Силы Сибири — 2» через Монголию

ХренСгоры, Вот туда уж амеры не доберутся…

khornickjaadle,

Можно еще зафигачить трубопровод в Индию через афган и пакистан..

Миллеру подсказка на стартап..

Тира, Так, по-моему, индийцы и предлагали через афган строить. Если через афган, там нужно в туннель прятать газопровод, чтобы не взорвали…

khornickjaadle,

Офанареть и Че Газпром даже мог подумать об этом..

Нет ну это вообще… короче… вообщем да… слов без мата не подберу..

Тира, все давно в работе, успокойтесь.Россия и Китай начали оценку возможностей прокладки «Силы Сибири — 2» через Монголию

ХренСгоры, Вот туда уж амеры не доберутся…

khornickjaadle, Вы думаете у штатов плохая фантазия и они не придумают повод для очередной «цветной» революции в Монголии? :)

Андрей Александрович, Потомки Чингис-хана не допустят…Россия и Китай начали оценку возможностей прокладки «Силы Сибири — 2» через Монголию

ХренСгоры, Вот туда уж амеры не доберутся…

khornickjaadle,

Можно еще зафигачить трубопровод в Индию через афган и пакистан..

Миллеру подсказка на стартап..

Тира, Так, по-моему, индийцы и предлагали через афган строить. Если через афган, там нужно в туннель прятать газопровод, чтобы не взорвали…

khornickjaadle,

Офанареть и Че Газпром даже мог подумать об этом..

Нет ну это вообще… короче… вообщем да… слов без мата не подберу..Россия и Китай начали оценку возможностей прокладки «Силы Сибири — 2» через Монголию

ХренСгоры, Вот туда уж амеры не доберутся…

khornickjaadle, Вы думаете у штатов плохая фантазия и они не придумают повод для очередной «цветной» революции в Монголии? :)

Андрей Александрович, вряд ли.Россия и Китай начали оценку возможностей прокладки «Силы Сибири — 2» через Монголию

ХренСгоры, Вот туда уж амеры не доберутся…

khornickjaadle, Вы думаете у штатов плохая фантазия и они не придумают повод для очередной «цветной» революции в Монголии? :)Россия и Китай начали оценку возможностей прокладки «Силы Сибири — 2» через Монголию

ХренСгоры, Вот туда уж амеры не доберутся…

khornickjaadle,

Можно еще зафигачить трубопровод в Индию через афган и пакистан..

Миллеру подсказка на стартап..

Тира, уже давно в работе.

Коммунизму быть!, Отказались, но не уверен.Россия и Китай начали оценку возможностей прокладки «Силы Сибири — 2» через Монголию

ХренСгоры, Вот туда уж амеры не доберутся…

khornickjaadle,

Можно еще зафигачить трубопровод в Индию через афган и пакистан..

Миллеру подсказка на стартап..

Тира, Так, по-моему, индийцы и предлагали через афган строить. Если через афган, там нужно в туннель прятать газопровод, чтобы не взорвали…Россия и Китай начали оценку возможностей прокладки «Силы Сибири — 2» через Монголию

ХренСгоры, Вот туда уж амеры не доберутся…

khornickjaadle,

Можно еще зафигачить трубопровод в Индию через афган и пакистан..

Миллеру подсказка на стартап..

Тира, уже давно в работе.Россия и Китай начали оценку возможностей прокладки «Силы Сибири — 2» через Монголию

ХренСгоры, Вот туда уж амеры не доберутся…

khornickjaadle,

Можно еще зафигачить трубопровод в Индию через афган и пакистан..

Миллеру подсказка на стартап..

Россия и Китай начали оценку возможностей прокладки «Силы Сибири — 2» через Монголию

ХренСгоры, Вот туда уж амеры не доберутся…

Газпром - факторы роста и падения акций

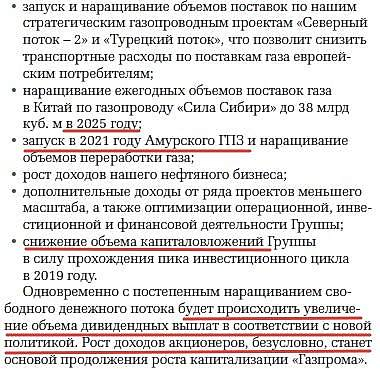

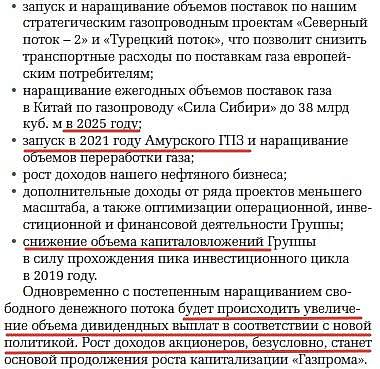

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- В 2025 году не будет повышенного НДПИ на газ (600 млрд руб) (28.01.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: