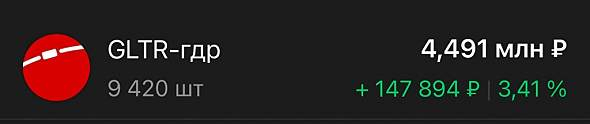

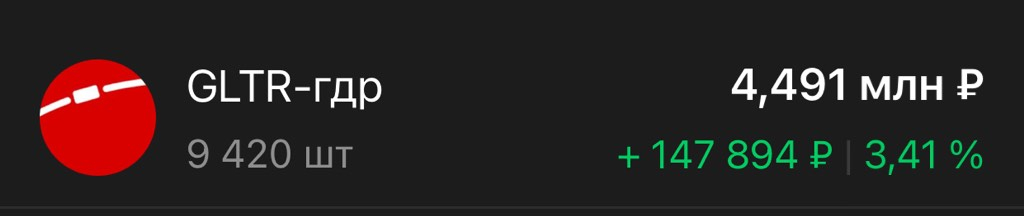

Globaltrans - факторы роста и падения акций

- Регистрация в Абу-Даби - пока не спешат платить в подсанкционный НРД (22.04.2024)

- Флот сокращается с 2020 года, в 2023 еще -500 цистерн, объемы перевозки сокращаются с 2019 года (22.04.2024)

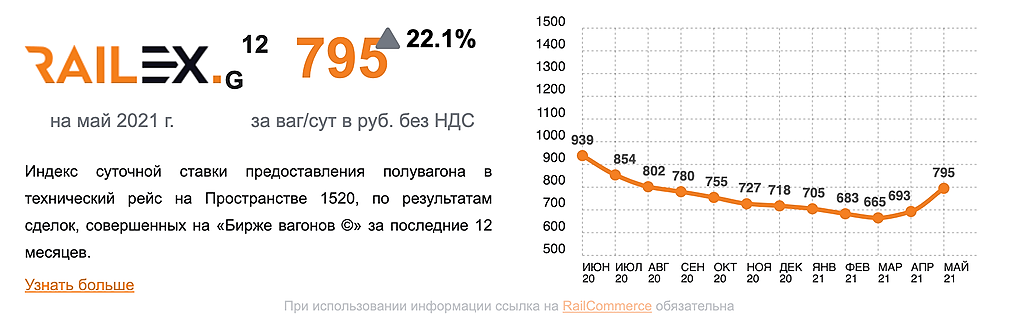

- Компании надо замещать выбывающий парк, а цена полувагонов резко выросла с 3-4 млн рублей за полувагон до 6-7 млн рублей. В 25-29 году будут списывать ежегодно 3500 вагонов (22.04.2024)

- Свалили с Мосбиржи в Казахстан, выкупив акции по 520 рублей - ниже справедливой стоимости (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Globaltrans - описание компании

Globaltrans — российская железнодорожная транспортная компания.

Зарегистрирована на Кипре.

1 ГДР соответствует 1 акции компании.

Компания основана в 2004 году. Акции торгуются на LSE с 2008 года.

С октября 2020 года акции торгуются на Московской Бирже.

Доля рынка перевозок составляет 7,6% в 2020 году.

Из крупных игроков на рынке полувагонов можно выделить ФГК, ПГК еще есть ряд небольших операторов.

Контракты с 5 крупнейшими клиентами составляют 2/3 бизнеса

IR:

Mikhail Perestyuk / Daria Plotnikova

[email protected]

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций