Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

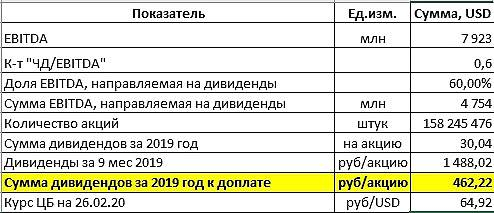

Мой прогноз остатка дивидендов за 2019 год — 462 рубля на акцию

Зимин Александр, отдадим тебе приз за лучший комментарий дня

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 849,0 млрд |

| Выручка | 1 125,1 млрд |

| EBITDA | 543,7 млрд |

| Прибыль | 189,8 млрд |

| Дивиденд ао | 9,1533 |

| P/E | 9,7 |

| P/S | 1,6 |

| P/BV | 3,0 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 7,6% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мой прогноз остатка дивидендов за 2019 год — 462 рубля на акцию

Пока все в восторге от отчетности, я отмечу сей факт: свободный поток не растет при значительном росте цен на продукцию. А что это значит? Затраты растут пропорционально или даже сильнее, иначе бы сказали о росте потока. Эффективность компании де-факто не растет. А что будет, если цена упадет? Затраты будут расти так же, а выручка будет падать. Поток будет падать, первыми под нож пойдут дивы, либо расти долг. Наращивать долг для выплаты дивов- путь в иникуда. Чудес то нет. С учетом падения спроса, перспективы вот не очень. Надо понимать, что прибыль это скорее бумажный показатель, как и ЕБИТДА. Реально происходит окэшивание акционеров. Как бы не получилось так, что текущие дивы- это максимум…

solarm, Так вы может все таки глянули бы отчетность, тогда увидели бы что расходы сильно не выросли. А свободный поток меньше потому что компания 27.12.2019 выплатила дивиденды. В 2018 году дивиденды платились 2 раза в год и последняя выплата была 1 октября.

Александр, это довольно простое уравнение — если есть рост выручки, а также EBITDA (вроде как очищенная от налогов), и не растет СДП, вопрос: куда девается все это? ответ один — в затраты. При этом, увеличивают кредитную линию (лимиты), т.е готовятся к падению цен, понимают что затраты будут такими же, а выручка потенциально может упасть.

solarm, а может просто в вопросе разобраться, а не позориться?

Maxone, я Вам говорю обоснование — Вы мне говорите про позор. Одни эмоции ) успехов

solarm, это не обоснование, это непонимание отчетности.

Maxone, в отчетности можно спрятать все что угодно, и рассказать аудиторам как все нужно сделать. Не поможет ни CFA,ACCA и тем более DipIFR. Рекласс одной статьи в другую и все хорошо. )) Я Вам про суть говорю, а не про рисованные картинки. Впрочем, Вам спасибо, пошел изучать.

solarm, не надо говорить о вещах в которых вообще ничего не понимаешь. Это я тебе как обладатель Dipifr говорю.

Думаю, что по факту отчета будет слив или задерг и слив, все уже в цене.

Пока все в восторге от отчетности, я отмечу сей факт: свободный поток не растет при значительном росте цен на продукцию. А что это значит? Затраты растут пропорционально или даже сильнее, иначе бы сказали о росте потока. Эффективность компании де-факто не растет. А что будет, если цена упадет? Затраты будут расти так же, а выручка будет падать. Поток будет падать, первыми под нож пойдут дивы, либо расти долг. Наращивать долг для выплаты дивов- путь в иникуда. Чудес то нет. С учетом падения спроса, перспективы вот не очень. Надо понимать, что прибыль это скорее бумажный показатель, как и ЕБИТДА. Реально происходит окэшивание акционеров. Как бы не получилось так, что текущие дивы- это максимум…

solarm, Так вы может все таки глянули бы отчетность, тогда увидели бы что расходы сильно не выросли. А свободный поток меньше потому что компания 27.12.2019 выплатила дивиденды. В 2018 году дивиденды платились 2 раза в год и последняя выплата была 1 октября.

Александр, это довольно простое уравнение — если есть рост выручки, а также EBITDA (вроде как очищенная от налогов), и не растет СДП, вопрос: куда девается все это? ответ один — в затраты. При этом, увеличивают кредитную линию (лимиты), т.е готовятся к падению цен, понимают что затраты будут такими же, а выручка потенциально может упасть.

solarm, а может просто в вопросе разобраться, а не позориться?

Maxone, я Вам говорю обоснование — Вы мне говорите про позор. Одни эмоции ) успехов

solarm, это не обоснование, это непонимание отчетности.

Maxone, в отчетности можно спрятать все что угодно, и рассказать аудиторам как все нужно сделать. Не поможет ни CFA,ACCA и тем более DipIFR. Рекласс одной статьи в другую и все хорошо. )) Я Вам про суть говорю, а не про рисованные картинки. Впрочем, Вам спасибо, пошел изучать.

Пока все в восторге от отчетности, я отмечу сей факт: свободный поток не растет при значительном росте цен на продукцию. А что это значит? Затраты растут пропорционально или даже сильнее, иначе бы сказали о росте потока. Эффективность компании де-факто не растет. А что будет, если цена упадет? Затраты будут расти так же, а выручка будет падать. Поток будет падать, первыми под нож пойдут дивы, либо расти долг. Наращивать долг для выплаты дивов- путь в иникуда. Чудес то нет. С учетом падения спроса, перспективы вот не очень. Надо понимать, что прибыль это скорее бумажный показатель, как и ЕБИТДА. Реально происходит окэшивание акционеров. Как бы не получилось так, что текущие дивы- это максимум…

solarm, Так вы может все таки глянули бы отчетность, тогда увидели бы что расходы сильно не выросли. А свободный поток меньше потому что компания 27.12.2019 выплатила дивиденды. В 2018 году дивиденды платились 2 раза в год и последняя выплата была 1 октября.

Александр, это довольно простое уравнение — если есть рост выручки, а также EBITDA (вроде как очищенная от налогов), и не растет СДП, вопрос: куда девается все это? ответ один — в затраты. При этом, увеличивают кредитную линию (лимиты), т.е готовятся к падению цен, понимают что затраты будут такими же, а выручка потенциально может упасть.

solarm, а может просто в вопросе разобраться, а не позориться?

Maxone, я Вам говорю обоснование — Вы мне говорите про позор. Одни эмоции ) успехов

solarm, это не обоснование, это непонимание отчетности.

Пока все в восторге от отчетности, я отмечу сей факт: свободный поток не растет при значительном росте цен на продукцию. А что это значит? Затраты растут пропорционально или даже сильнее, иначе бы сказали о росте потока. Эффективность компании де-факто не растет. А что будет, если цена упадет? Затраты будут расти так же, а выручка будет падать. Поток будет падать, первыми под нож пойдут дивы, либо расти долг. Наращивать долг для выплаты дивов- путь в иникуда. Чудес то нет. С учетом падения спроса, перспективы вот не очень. Надо понимать, что прибыль это скорее бумажный показатель, как и ЕБИТДА. Реально происходит окэшивание акционеров. Как бы не получилось так, что текущие дивы- это максимум…

solarm, Так вы может все таки глянули бы отчетность, тогда увидели бы что расходы сильно не выросли. А свободный поток меньше потому что компания 27.12.2019 выплатила дивиденды. В 2018 году дивиденды платились 2 раза в год и последняя выплата была 1 октября.

Александр, это довольно простое уравнение — если есть рост выручки, а также EBITDA (вроде как очищенная от налогов), и не растет СДП, вопрос: куда девается все это? ответ один — в затраты. При этом, увеличивают кредитную линию (лимиты), т.е готовятся к падению цен, понимают что затраты будут такими же, а выручка потенциально может упасть.

solarm, а может просто в вопросе разобраться, а не позориться?

Maxone, я Вам говорю обоснование — Вы мне говорите про позор. Одни эмоции ) успехов

Пока все в восторге от отчетности, я отмечу сей факт: свободный поток не растет при значительном росте цен на продукцию. А что это значит? Затраты растут пропорционально или даже сильнее, иначе бы сказали о росте потока. Эффективность компании де-факто не растет. А что будет, если цена упадет? Затраты будут расти так же, а выручка будет падать. Поток будет падать, первыми под нож пойдут дивы, либо расти долг. Наращивать долг для выплаты дивов- путь в иникуда. Чудес то нет. С учетом падения спроса, перспективы вот не очень. Надо понимать, что прибыль это скорее бумажный показатель, как и ЕБИТДА. Реально происходит окэшивание акционеров. Как бы не получилось так, что текущие дивы- это максимум…

solarm, Так вы может все таки глянули бы отчетность, тогда увидели бы что расходы сильно не выросли. А свободный поток меньше потому что компания 27.12.2019 выплатила дивиденды. В 2018 году дивиденды платились 2 раза в год и последняя выплата была 1 октября.

Александр, это довольно простое уравнение — если есть рост выручки, а также EBITDA (вроде как очищенная от налогов), и не растет СДП, вопрос: куда девается все это? ответ один — в затраты. При этом, увеличивают кредитную линию (лимиты), т.е готовятся к падению цен, понимают что затраты будут такими же, а выручка потенциально может упасть.

solarm, а может просто в вопросе разобраться, а не позориться?

Пока все в восторге от отчетности, я отмечу сей факт: свободный поток не растет при значительном росте цен на продукцию. А что это значит? Затраты растут пропорционально или даже сильнее, иначе бы сказали о росте потока. Эффективность компании де-факто не растет. А что будет, если цена упадет? Затраты будут расти так же, а выручка будет падать. Поток будет падать, первыми под нож пойдут дивы, либо расти долг. Наращивать долг для выплаты дивов- путь в иникуда. Чудес то нет. С учетом падения спроса, перспективы вот не очень. Надо понимать, что прибыль это скорее бумажный показатель, как и ЕБИТДА. Реально происходит окэшивание акционеров. Как бы не получилось так, что текущие дивы- это максимум…

solarm, Так вы может все таки глянули бы отчетность, тогда увидели бы что расходы сильно не выросли. А свободный поток меньше потому что компания 27.12.2019 выплатила дивиденды. В 2018 году дивиденды платились 2 раза в год и последняя выплата была 1 октября.

Александр, это довольно простое уравнение — если есть рост выручки, а также EBITDA (вроде как очищенная от налогов), и не растет СДП, вопрос: куда девается все это? ответ один — в затраты. При этом, увеличивают кредитную линию (лимиты), т.е готовятся к падению цен, понимают что затраты будут такими же, а выручка потенциально может упасть.

Пока все в восторге от отчетности, я отмечу сей факт: свободный поток не растет при значительном росте цен на продукцию. А что это значит? Затраты растут пропорционально или даже сильнее, иначе бы сказали о росте потока. Эффективность компании де-факто не растет. А что будет, если цена упадет? Затраты будут расти так же, а выручка будет падать. Поток будет падать, первыми под нож пойдут дивы, либо расти долг. Наращивать долг для выплаты дивов- путь в иникуда. Чудес то нет. С учетом падения спроса, перспективы вот не очень. Надо понимать, что прибыль это скорее бумажный показатель, как и ЕБИТДА. Реально происходит окэшивание акционеров. Как бы не получилось так, что текущие дивы- это максимум…

solarm, Так вы может все таки глянули бы отчетность, тогда увидели бы что расходы сильно не выросли. А свободный поток меньше потому что компания 27.12.2019 выплатила дивиденды. В 2018 году дивиденды платились 2 раза в год и последняя выплата была 1 октября.

Пока все в восторге от отчетности, я отмечу сей факт: свободный поток не растет при значительном росте цен на продукцию. А что это значит? Затраты растут пропорционально или даже сильнее, иначе бы сказали о росте потока. Эффективность компании де-факто не растет. А что будет, если цена упадет? Затраты будут расти так же, а выручка будет падать. Поток будет падать, первыми под нож пойдут дивы, либо расти долг. Наращивать долг для выплаты дивов- путь в иникуда. Чудес то нет. С учетом падения спроса, перспективы вот не очень. Надо понимать, что прибыль это скорее бумажный показатель, как и ЕБИТДА. Реально происходит окэшивание акционеров. Как бы не получилось так, что текущие дивы- это максимум…

solarm, Так вы может все таки глянули бы отчетность, тогда увидели бы что расходы сильно не выросли. А свободный поток меньше потому что компания 27.12.2019 выплатила дивиденды. В 2018 году дивиденды платились 2 раза в год и последняя выплата была 1 октября.

Пока все в восторге от отчетности, я отмечу сей факт: свободный поток не растет при значительном росте цен на продукцию. А что это значит? Затраты растут пропорционально или даже сильнее, иначе бы сказали о росте потока. Эффективность компании де-факто не растет. А что будет, если цена упадет? Затраты будут расти так же, а выручка будет падать. Поток будет падать, первыми под нож пойдут дивы, либо расти долг. Наращивать долг для выплаты дивов- путь в иникуда. Чудес то нет. С учетом падения спроса, перспективы вот не очень. Надо понимать, что прибыль это скорее бумажный показатель, как и ЕБИТДА. Реально происходит окэшивание акционеров. Как бы не получилось так, что текущие дивы- это максимум…

solarm, Так вы может все таки глянули бы отчетность, тогда увидели бы что расходы сильно не выросли. А свободный поток меньше потому что компания 27.12.2019 выплатила дивиденды. В 2018 году дивиденды платились 2 раза в год и последняя выплата была 1 октября.

Пока все в восторге от отчетности, я отмечу сей факт: свободный поток не растет при значительном росте цен на продукцию. А что это значит? Затраты растут пропорционально или даже сильнее, иначе бы сказали о росте потока. Эффективность компании де-факто не растет. А что будет, если цена упадет? Затраты будут расти так же, а выручка будет падать. Поток будет падать, первыми под нож пойдут дивы, либо расти долг. Наращивать долг для выплаты дивов- путь в иникуда. Чудес то нет. С учетом падения спроса, перспективы вот не очень. Надо понимать, что прибыль это скорее бумажный показатель, как и ЕБИТДА. Реально происходит окэшивание акционеров. Как бы не получилось так, что текущие дивы- это максимум…

«Из фонда (в 2020 году — ред.) мы собираемся суммарно продать от 400 до 500 тысяч унций палладия. Это несколько больше, чем за прошлый год, но соответствует двум предыдущим годам (2017 и 2018), когда мы продавали через фонд примерно по 500 тысяч унций ежегодно»,

Риск снижения дивидендов на ближайший год, по нашему мнению, отсутствует. Таким образом, ГМК сейчас выглядит как хороший защитный актив, дивидендная доходность которого на перспективу 12 мес. оценивается около 8,5%.Ващенко Георгий

Отчет вышел блестящий! Разбирали прогноз здесь.

Консолидированная выручка увеличилась на 16% год-к-году, составив 13,6 млрд долл. США, за счет увеличения объемов производства всех ключевых металлов и роста цены на палладий и никель;

Показатель EBITDA увеличился на 27% год-к-году до 7,9 млрд долл. США благодаря росту выручки, а также жесткому контролю за операционными расходами.

Компания платит дивиденды исходя из показателя EBITDA. В данный момент 60%.