Финаме

Финаме БКС Мир Инвестиций

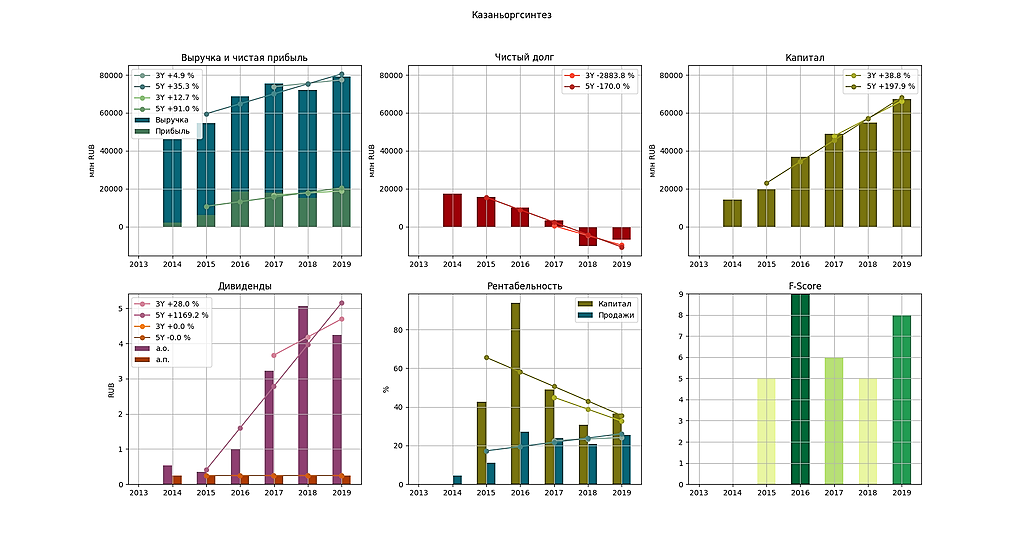

БКС Мир ИнвестицийПАО «Казаньоргсинтез» опубликовало бухгалтерскую отчетность за первый квартал 2019 года. Согласно данным бухгалтерского баланса, по состоянию на 1 апреля 2019 года относительно показателей на 1 января 2019 года активы предприятия выросли на 4,6%, до 77,1 млрд рублей. Прирост произошел за счет увеличения оборотных активов: в первую очередь, денежных средств и финансовых вложений.

Выручка выросла на 1,7% — до 19,9 млрд рублей, а чистая прибыль ПАО «Казаньоргсинтез» по итогам первого квартала составила 4 млрд рублей, что на 16,6% ниже показателя аналогичного периода прошлого года.

https://www.kazanorgsintez.ru/news/aktivy-kazanorgsinteza-vyrosli-do-77-1-mlrd-rubley/

читать дальше на смартлабе