Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Андрей, и вопрос — когда.

Может как в 2020 — в октябре — отвалят?

Chef, а могут ведь и 78 руб оставить и все))

| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 84,6 млрд |

| Выручка | 236,2 млрд |

| EBITDA | 77,7 млрд |

| Прибыль | 28,4 млрд |

| Дивиденд ао | 100 |

| P/E | 3,0 |

| P/S | 0,4 |

| P/BV | 0,7 |

| EV/EBITDA | 1,8 |

| Див.доход ао | 12,2% |

| ЛСР Группа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Для скачка нужна хороша площадка и у ЛСР она уже есть. Смотрим!!!

Чистая прибыль ЛСР по РСБУ за 1-е полугодие 2023г составила 21,12 млрд руб, увеличившись в 23,7 раза по сравнению с 1-м пп 2022 гг (0,892 мл...

")

Для скачка нужна хороша площадка и у ЛСР она уже есть. Смотрим!!!

Да, на Самолете в свое время хорошо поднялся, но сейчас считаю Самолет завешенным. А вот ЛСР — точно бумага на взлете. Посмотрим!!!

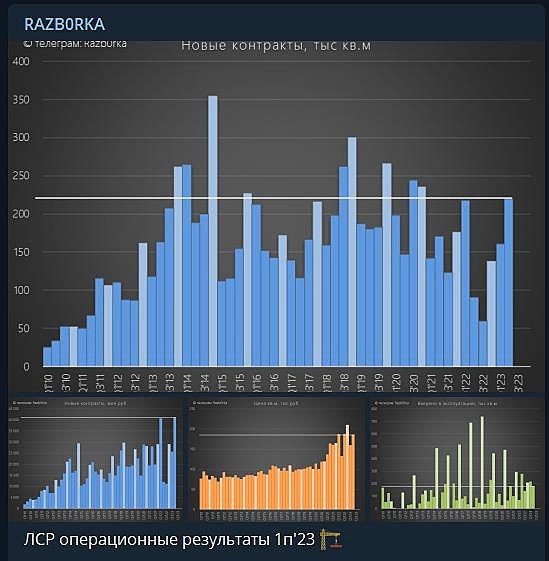

Группа ЛСР отчиталась о продажах за 1-ое полугодие и 2-ой квартал.

После слабого начала года, 2-ой квартал по проданным площадям оказался рекордным.

Цены относительно 2-ого квартала 2022 года остались примерно там же, поэтому в деньгах продажи за полугодие также поставили рекорд. Сейчас продажи на уровне 9 месяцев хороших периодов в прошлом (см. график ниже).

ПАО «Группа ЛСР» (“ЛСР” или “Компания”) (MOEX: LSRG), один из ведущих девелоперов и производителей строительных материалов в России, объявляет результаты деятельности за 2-й квартал и 6 месяцев 2023 года.

Стоимость заключенных новых договоров во втором квартале выросла до 41 млрд руб, а объем увеличился до 220 тыс. кв. м., благодаря сильным продажам во всех регионах присутствия.

Основные результаты за 2-й квартал 2023 года:

Основные результаты за 6 месяцев 2023 года: