Пишет

t.me/invest_or_lost/2927

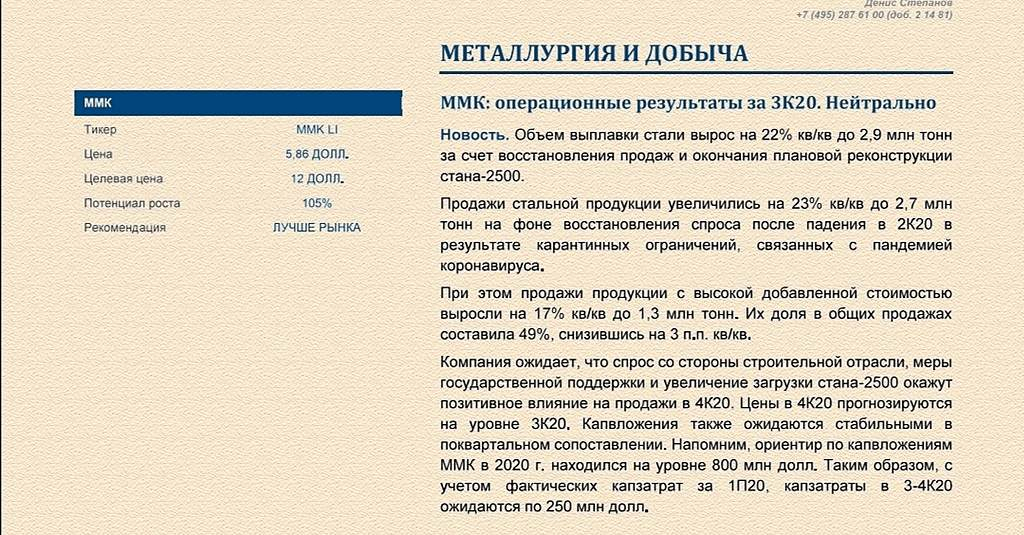

⚒ После Северстали и НЛМК о своих производственных результатах за 3 кв. 2020 года отчитался ММК.

ММК продемонстировал квартальное восстановление объёмов производства стали (+22,2% кв/кв) и чугуна (+13,9% кв/кв), хотя о полноценном восстановлении этих показателей к докризисным уровням говорить не приходится. По итогам 9 месяцев 2020 года объём выплавки чугуна сократился почти на 8% (г/г) до 6,8 млн тонн (на фоне бушующей COVID-19 и затянувшимися плановыми работами в доменном производстве), производство стали снизилось на 12,0% до 8,26 млн тонн (на фоне замедления деловой активности и плановой реконструкции стана 2500 г/к).

Вот чем не может похвастаться ММК, так это сильными продажами по итогам 9 месяцев 2020 года. В то время как Северсталь отчиталась о скромном снижении реализации с января по сентябрь всего на 2% (г/г), а НЛМК и вовсе смогла нарастить продажи на 3%, у ММК этот показатель растерял почти 10%, составив 7,7 млн тонн. И это притом, что продажи HVA-продукции (с высокой добавленной стоимостью) также упали на 9,7% до 7,7 млн тонн, что указывает на дополнительное давление на рентабельность компании.

Компания ожидает отложенный спрос со стороны строительной отрасли, вкупе с государственными мерами по стимулированию экономики, которые должны оказать положительное влияние на объёмы продаж в 4 кв. 2020 года. Также поддержку может оказать увеличение загрузки мощностей стана 2500 г/к, особенно вспоминая про стратегию компании по максимизации загрузки агрегатов, производящих высокомаржинальную продукцию.

👉 Тем не менее, в качестве фаворитов в отечественной сталелитейной отрасли я по-прежнему выделяю НЛМК и Северсталь.

Пресс-релиз

#MAGN

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций