| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 391,1 млрд |

| Выручка | 734,0 млрд |

| EBITDA | 130,6 млрд |

| Прибыль | 59,3 млрд |

| Дивиденд ао | 2,494 |

| P/E | 6,6 |

| P/S | 0,5 |

| P/BV | 0,6 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 7,1% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

35₽ +1.97%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Хотя насколько я понимаю уж чего-то экстраординарного не будет, в плане санкций. Персональные обещают, но это ни о чём.

Pennyquick, это нам вещают, что бояться не нужно, и т.д. и т.п. Каждый день смотрю блумберг. Там такого не вещают,- наложить жесткие санкции, наказать зарвавшуюся Рашу и проч. Так что, возможно, Вы не с той стороны смотрите на проблему ))

Oleg Nazarenko, так каждый вещает на свою аудиторию, а в принципе при любом раскладе можно заработать. просто санкции это один из факторов который нужно учитывать, когда что то покупаешь или продаешь.

Хотя насколько я понимаю уж чего-то экстраординарного не будет, в плане санкций. Персональные обещают, но это ни о чём.

Pennyquick, это нам вещают, что бояться не нужно, и т.д. и т.п. Каждый день смотрю блумберг. Там такого не вещают,- наложить жесткие санкции, наказать зарвавшуюся Рашу и проч. Так что, возможно, Вы не с той стороны смотрите на проблему )) Хотя насколько я понимаю уж чего-то экстраординарного не будет, в плане санкций. Персональные обещают, но это ни о чём.

Хотя насколько я понимаю уж чего-то экстраординарного не будет, в плане санкций. Персональные обещают, но это ни о чём.Еще есть фактор роста это вхождение в индекс MSCI_Russia, только я пока не понимаю как рассчитать параметры ММК для входа

Константин Лебедев, сегодня для того, чтобы понять ситуацию с нашим рынком, постарался посмотреть на него с хеликоптер вью, так сказать.

Получается следущее:

1 февраля закончилась локальная просадка по металлам. Со 2 февраля с ростом базовых активов в стали (а они все начали одномоментно расти), все зарубежные металлисты дружно пошли в рост. Сравните графики с инвестинга по стали и руде- они абсолютно идентичны графикам тех же VALE, STDL и NUE.

Того же числа, 2 февраля в РФ происходит важное политическое событие,- посадка человека, имя которого нельзя называть.

В настоящее время все зарубежные металлисты в целом повторили графики по стали и руде,- вышли в очень хороший плюс. Остались только мы.

На эту же картину наложите общую динамику на нашем фондовом рынке по всем голубым фишкам, особенно по нефтяникам,- несмотря на общий позитив (рост вакцинации, цен на нефть, драгоценные, редкоземельные металлы и газ), мы топчемся на месте, а иногда и откровенно падаем.

Отсюда вывод у меня один,- с нашего рынка практически вышли буржуи и не особенно торопятся заходить, т.к. ждут политической реакции (санкций).

Хомяки же в основном заходили в районе октября-декабря, поэтому покупателя в настоящий момент на нашем рынке практически нет,- может быть точечные покупки на инсайде и осторожный (именно осторожный, т.к. остальная нефтянка просто выстрелила на +20% после роста нефти до 60$) рост в бумагах нефтяников.

Вот так и живем...

Oleg Nazarenko, Согласен. Сырьё на хаях, рубль выше 70, а рынок тухлый. Напрашивается единственный вывод, виной этому будущие санкции.Еще есть фактор роста это вхождение в индекс MSCI_Russia, только я пока не понимаю как рассчитать параметры ММК для входа

Константин Лебедев, сегодня для того, чтобы понять ситуацию с нашим рынком, постарался посмотреть на него с хеликоптер вью, так сказать.

Получается следущее:

1 февраля закончилась локальная просадка по металлам. Со 2 февраля с ростом базовых активов в стали (а они все начали одномоментно расти), все зарубежные металлисты дружно пошли в рост. Сравните графики с инвестинга по стали и руде- они абсолютно идентичны графикам тех же VALE, STDL и NUE.

Того же числа, 2 февраля в РФ происходит важное политическое событие,- посадка человека, имя которого нельзя называть.

В настоящее время все зарубежные металлисты в целом повторили графики по стали и руде,- вышли в очень хороший плюс. Остались только мы.

На эту же картину наложите общую динамику на нашем фондовом рынке по всем голубым фишкам, особенно по нефтяникам,- несмотря на общий позитив (рост вакцинации, цен на нефть, драгоценные, редкоземельные металлы и газ), мы топчемся на месте, а иногда и откровенно падаем.

Отсюда вывод у меня один,- с нашего рынка практически вышли буржуи и не особенно торопятся заходить, т.к. ждут политической реакции (санкций).

Хомяки же в основном заходили в районе октября-декабря, поэтому покупателя в настоящий момент на нашем рынке практически нет,- может быть точечные покупки на инсайде и осторожный (именно осторожный, т.к. остальная нефтянка просто выстрелила на +20% после роста нефти до 60$) рост в бумагах нефтяников.

Вот так и живем...

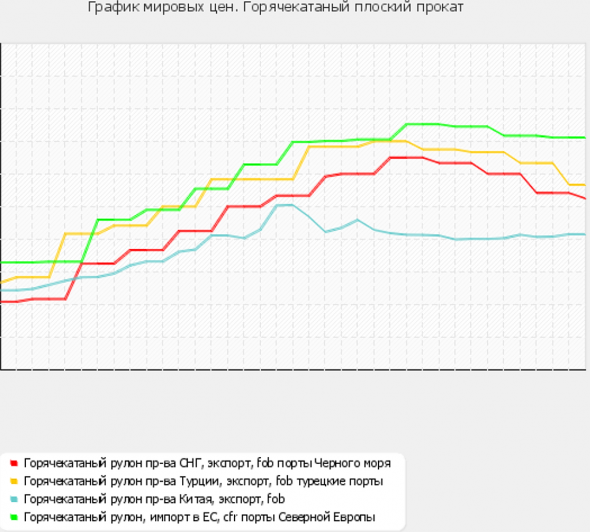

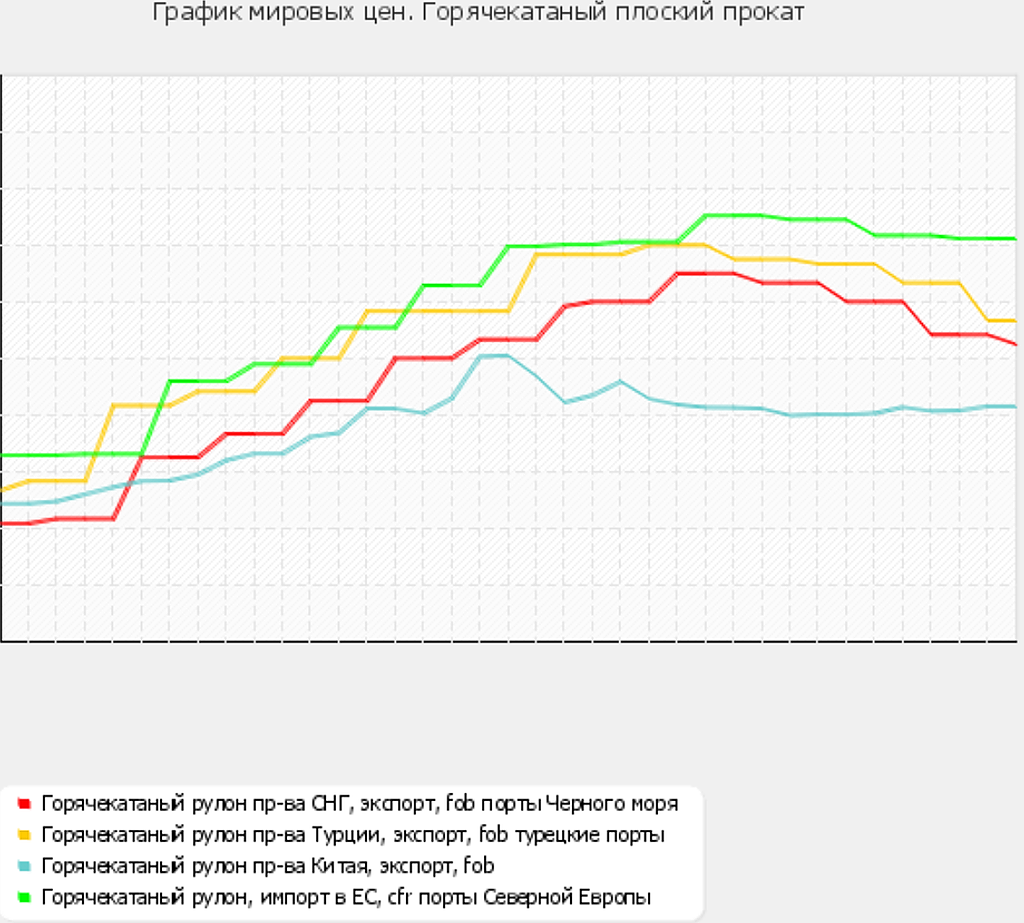

Мировые цены, горячекатаного плоского проката понемногу двигаются к $640

www.metalindex.ru/netcat/modules/graph/newWorldIndex.php?type_id=37

ru.investing.com/commodities/lme-steel-hrc-fob-china-futures

Константин Лебедев, Ну вот взять сегодня Лондон 9,08 $ +0,9. У нас -0,26 51,700. Как вот такие цифры коллерировать? по курсу на данный момент или официальному центробанка, Или вообще не стоит на Лондон смотреть?

Ewgeny, коррелирует через usdrub, очевидно (по fx) Мировые цены, горячекатаного плоского проката понемногу двигаются к $640

Мировые цены, горячекатаного плоского проката понемногу двигаются к $640

www.metalindex.ru/netcat/modules/graph/newWorldIndex.php?type_id=37

ru.investing.com/commodities/lme-steel-hrc-fob-china-futures

Не сильно бьется с внутренним спросом

ru.investing.com/commodities/shfe-hot-rolled-coil-futures

www.metaltorg.ru/shfe_hrc_prices/

- Еще есть фактор роста это вхождение в индекс MSCI_Russia, только я пока не понимаю как рассчитать параметры ММК для входа

- Как я понимаю фючерс металлолом покрывается больший ассортимент производителей стальной продукции с какой то более менее постоянной маржой к металлолому, при которой нет выгоды, что бы пойти и готовую продукцию тут же экспортировать как металлолом :)

Уже понятно, что на сталь цена маловероятно пойдет вверх.

Константин Лебедев, ну рулон (лист) отскочил (по крайней мере)к январским хаям.

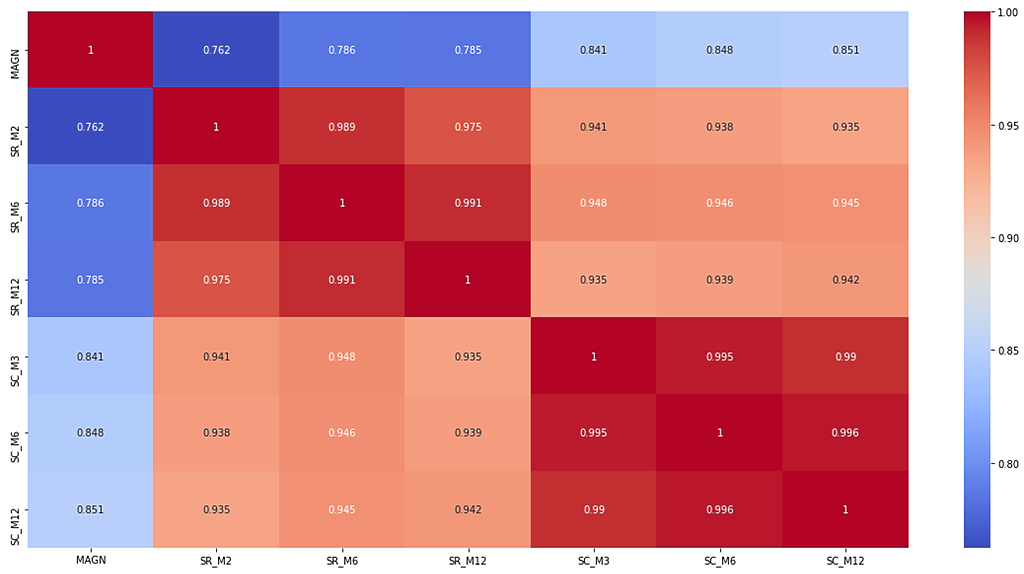

у рулона, кста, с ММК r=0,9+ на ценах, но выборка маловата(2Y),

надо придумать как лучше склеить, да посмотреть 5y, недельки и в return-ахфьючерсы на металлолом в Лондоне зачем анализировать?

Rebar — строительная арматура как то понятнее.

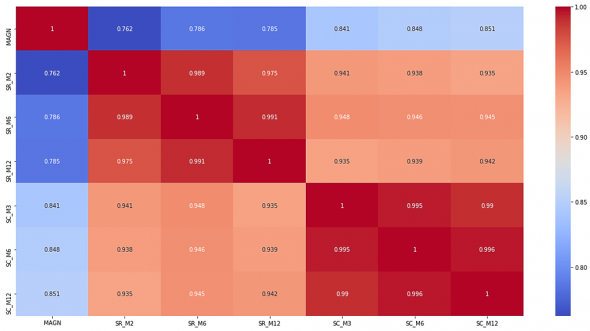

MPlus, Смотрите матрицу выше для Rebar почему то корреляция меньше

там брал

LME STEEL REBAR

M2 — 0,762

M6 — 0,786

M12 — 0,785

Константин Лебедев, у лома ско еще по-меньше — тоже фактор (в пользу большего r^2), но конечно там и фундаментальные составляющие могут быть вроде спроса/зависимости от вторсырья, ну а могут быть просто микроструктурные — я поэтому и отмечал, что важно понимать как это маркет-мейкить и moex, и iob, и LME. как пример — лом элементарно ликвидней (соотв. — удобнее для исп-я в качестве бенчмарка/хэджа и т.п.)фьючерсы на металлолом в Лондоне зачем анализировать?

Rebar — строительная арматура как то понятнее.

MPlus, Смотрите матрицу выше для Rebar почему то корреляция меньше

там брал

LME STEEL REBAR

M2 — 0,762

M6 — 0,786

M12 — 0,785- А вообще да на LME SC (Steel Scrap) M2 и M3 разворот тренда совпадает с разворотом тренда для акций. Уже понятно, что на сталь цена маловероятно пойдет вверх. Спекулятивный инвестор прокатился на тренде контрактов M2 и M3 до 19-го января и вышел, сейчас пока на более длинных контрактах M6-M12 боковик который несколько раз отскакивал от $390 и аккумулирует среднюю ценю за Q1 на максимумах от цен Q4. На исторических максимумах цен на сталь покупать в лонг давольно не логично, поэтому новых покупателей нет. Соответственно ждем выход из боковика цен на сталь, тогда еще спекулятивный инвестор может на шортах прокатить вниз, а там на самом дней удачно будет зайти в лонг для получения дивов.

Константин, а сколько на экстремумах «0,99»?

У рынков все чувства обострены, в' 20 было не до шатаний.

MPlus, Как считать?вижу, что ММК против рынка не пойдёт. Вероятность 0.75, здесь подсчитали.

Долговременный эффект будет от реконструкция производства, развития ресурсной базы, от новых стратегических контрактов.

Рашников и ММК не находятся в санкционных списках США и ЕС.

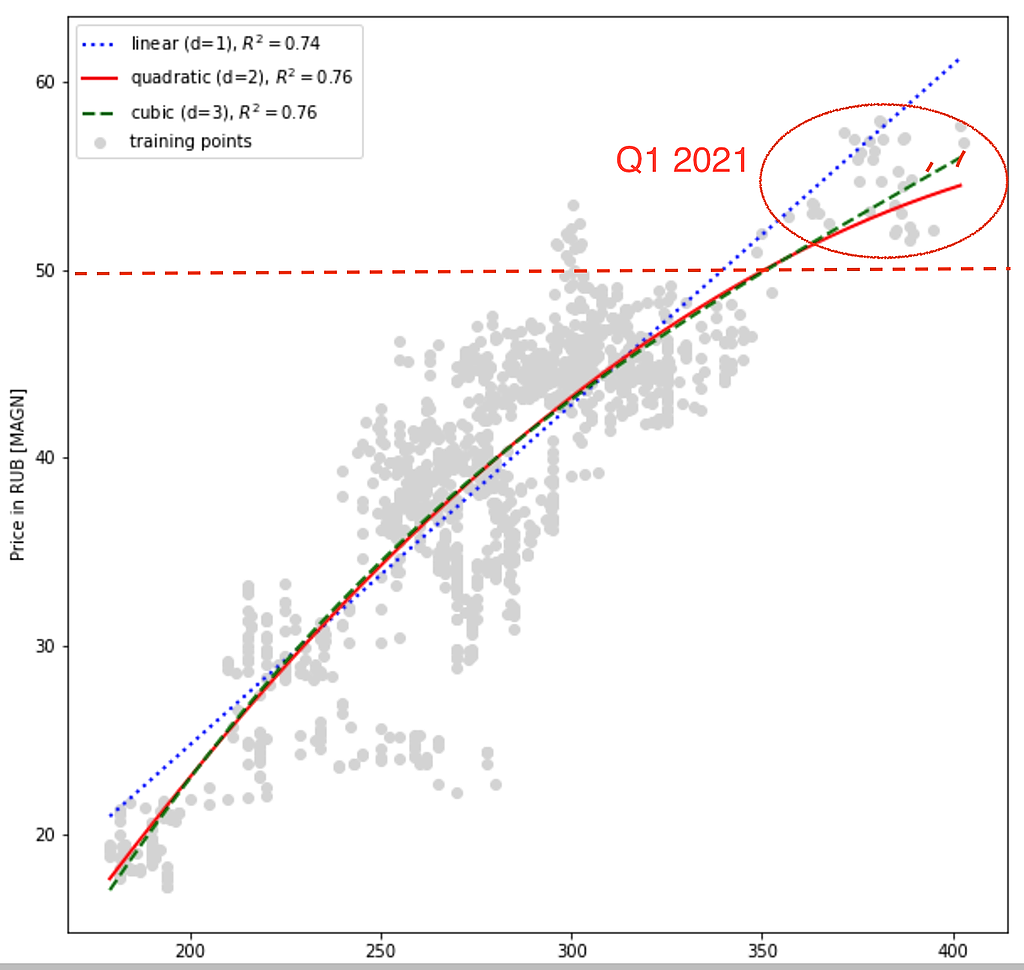

MPlus, При добавлении руками новых точек, нашел багу при парсинге даты :)

Точность 0,851

Торгую руками, и замечаю иррациональность действия от любых новостей.

Быть первым не получится, и со стороны видно, что либо «продают на фактах» либо до конца «держат фасон», Только спустя неделю — две, как все позабыли начинается адекватное движение с перспективой встать по рынку. За драйверами новостей не уследишь, что подтолкнуло котировки всего не упомнишь, поэтому наблюдаю за накоплением объёмов и медленным изменением курса, сползание -3% за квартал, это серьёзнее чем коррекция -5% за день. Если не идти за хайпом, а отмечать влияние старых событий, лучше поймёшь тенденцию и получишь уверенность с кем стоять. Волновики оценивают сентимент, ищут не оглядываясь на реальные события, проблема там — считают долго, а результаты, за недостатком объёмов, всегда неоднозначны.

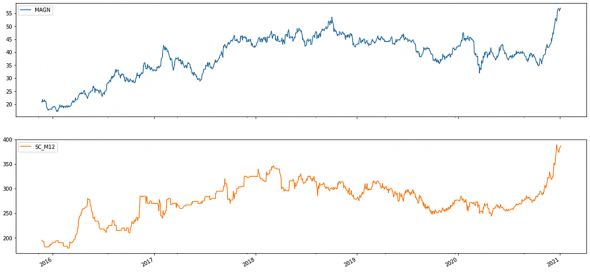

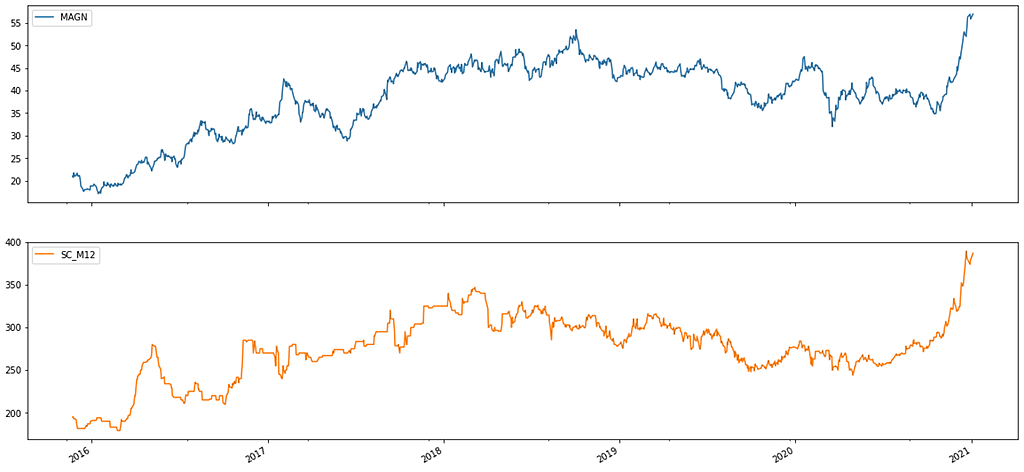

У ММК драйвер движения — цены в Лондоне. Может не сразу, но заметно, и влияние здесь сильнее чем в Череповце и в Новолипецке. Уверен, это не ошибка анализа, значит у тех больше действующих факторов, а в ММК их меньше.

MPlus, Я так и не понял Ваш вывод, внимательно прочитав, перечитав комментарии, почему и как долго будет еще катится бумага? перечеркивая все дивиденды, так и не закрыв до сих пор ГЭП в отличии от своих братьев сталеваров?

Ewgeny, Проблема бумаги ММК это большое число спекулянтов, при таких прогнозах

они заходили по 57 руб. особо не вникая в бизнес и теперь при отскоке рынка идут стоп-лосы

Константин Лебедев, Согласен! все же видели как она сопротивлялась, откупали ее, откупали, но не смогли удержать, медленно но верно поехала вниз, многие наверно не выдержали, переложились в Северсталь и не пожалели видимо, не скрою и сам так думал, но в октябре когда, падала, там вообще все же быстро произошло, никто и опомнится не успел, но дивы были впереди и рост цен стали в Китае. А сейчас какие преспективы, вот и хотелось бы узнать потому и спрашивал?

Ewgeny, На данный момент относительно Q4, в бизнесе компании по всем фронтам только улучшения. Цены на продукцию стабильно высокие, спрос высокий, модернизация идет полным ходом, дивы защищены нормой CAPEX. Закредитованность отрицательная отсутствует риск в ближайшие 5 лет превышения коэффициента «чистый долг/EBITDA», что привело бы к уменьшению дивов с 100% до 50% от FCF.

Есть риск, что цены на сталь пойдут стремительно вниз раньше, чем выйдет производственный отчет за Q1, тогда ценам с учетом модернизации и увеличения производства можно войти в боковик при 45 — 50 руб.

Константин Лебедев, Ясно, тогда не надо наверно торопится докупать акции и выходить! надо дождаться как вы прогнозируете боковик. Чтоб хоть цена закрепилась какая то.

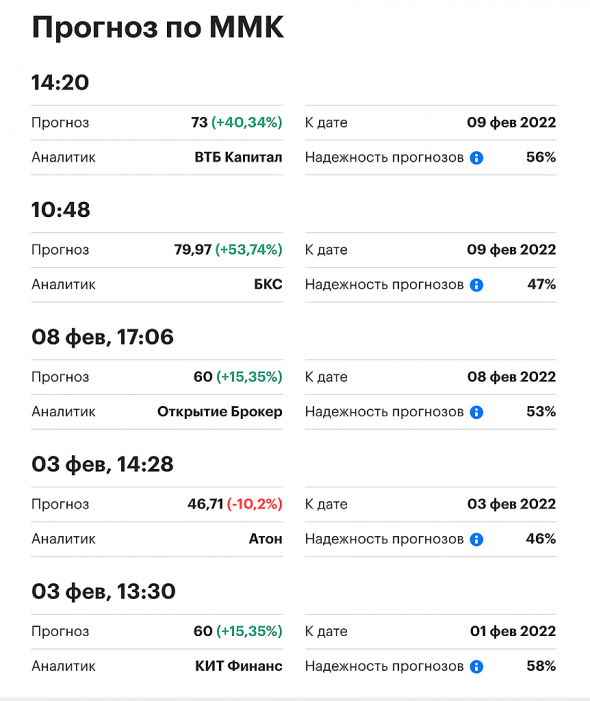

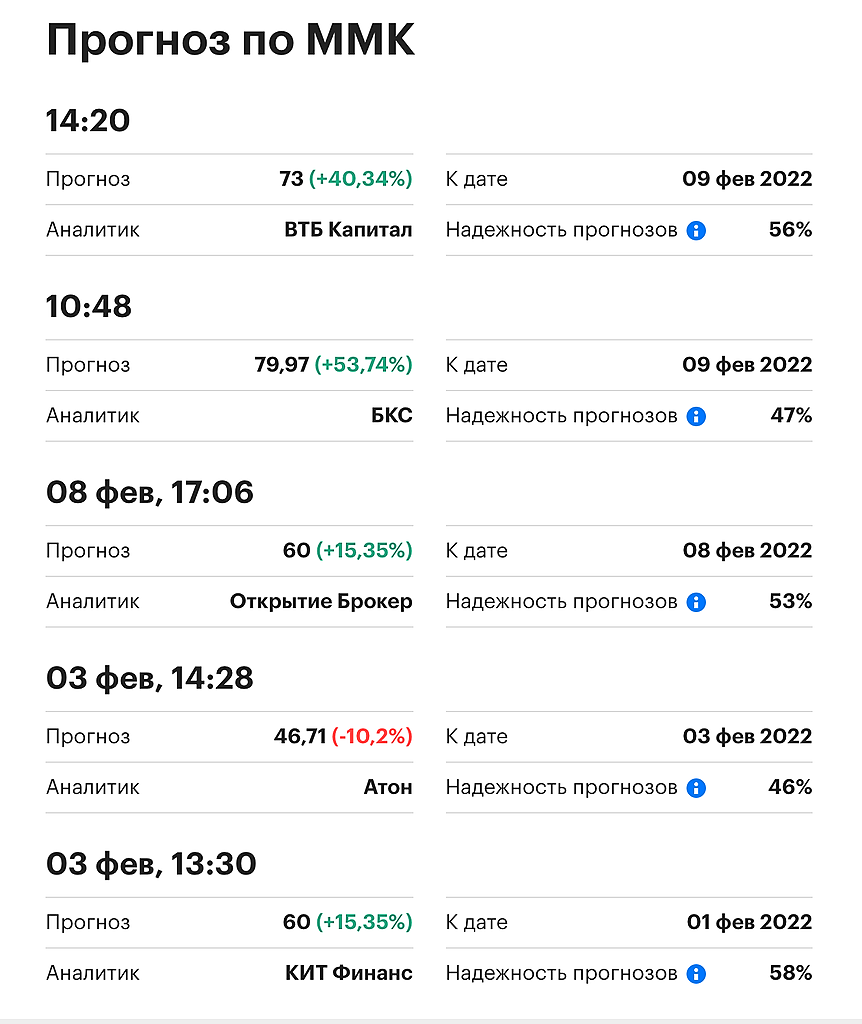

Ewgeny, ММК сейчас торгуется тут

upd. Добавил точек

Торгую руками, и замечаю иррациональность действия от любых новостей.

Быть первым не получится, и со стороны видно, что либо «продают на фактах» либо до конца «держат фасон», Только спустя неделю — две, как все позабыли начинается адекватное движение с перспективой встать по рынку. За драйверами новостей не уследишь, что подтолкнуло котировки всего не упомнишь, поэтому наблюдаю за накоплением объёмов и медленным изменением курса, сползание -3% за квартал, это серьёзнее чем коррекция -5% за день. Если не идти за хайпом, а отмечать влияние старых событий, лучше поймёшь тенденцию и получишь уверенность с кем стоять. Волновики оценивают сентимент, ищут не оглядываясь на реальные события, проблема там — считают долго, а результаты, за недостатком объёмов, всегда неоднозначны.

У ММК драйвер движения — цены в Лондоне. Может не сразу, но заметно, и влияние здесь сильнее чем в Череповце и в Новолипецке. Уверен, это не ошибка анализа, значит у тех больше действующих факторов, а в ММК их меньше.

MPlus, Я так и не понял Ваш вывод, внимательно прочитав, перечитав комментарии, почему и как долго будет еще катится бумага? перечеркивая все дивиденды, так и не закрыв до сих пор ГЭП в отличии от своих братьев сталеваров?

Ewgeny, Проблема бумаги ММК это большое число спекулянтов, при таких прогнозах

они заходили по 57 руб. особо не вникая в бизнес и теперь при отскоке рынка идут стоп-лосы

Константин Лебедев, Согласен! все же видели как она сопротивлялась, откупали ее, откупали, но не смогли удержать, медленно но верно поехала вниз, многие наверно не выдержали, переложились в Северсталь и не пожалели видимо, не скрою и сам так думал, но в октябре когда, падала, там вообще все же быстро произошло, никто и опомнится не успел, но дивы были впереди и рост цен стали в Китае. А сейчас какие преспективы, вот и хотелось бы узнать потому и спрашивал?

Ewgeny, На данный момент относительно Q4, в бизнесе компании по всем фронтам только улучшения. Цены на продукцию стабильно высокие, спрос высокий, модернизация идет полным ходом, дивы защищены нормой CAPEX. Закредитованность отрицательная отсутствует риск в ближайшие 5 лет превышения коэффициента «чистый долг/EBITDA», что привело бы к уменьшению дивов с 100% до 50% от FCF.

Есть риск, что цены на сталь пойдут стремительно вниз раньше, чем выйдет производственный отчет за Q1, тогда ценам с учетом модернизации и увеличения производства может войти в боковик при 45 — 50 руб.

Если не будет сильных колебаний цен на сталь и бункерный дед ничего нового не выкинет, то будет боковик 50 — 55 руб. до 14.04.2021 Публикация производственных результатов за I квартал 2021 г.Торгую руками, и замечаю иррациональность действия от любых новостей.

Быть первым не получится, и со стороны видно, что либо «продают на фактах» либо до конца «держат фасон», Только спустя неделю — две, как все позабыли начинается адекватное движение с перспективой встать по рынку. За драйверами новостей не уследишь, что подтолкнуло котировки всего не упомнишь, поэтому наблюдаю за накоплением объёмов и медленным изменением курса, сползание -3% за квартал, это серьёзнее чем коррекция -5% за день. Если не идти за хайпом, а отмечать влияние старых событий, лучше поймёшь тенденцию и получишь уверенность с кем стоять. Волновики оценивают сентимент, ищут не оглядываясь на реальные события, проблема там — считают долго, а результаты, за недостатком объёмов, всегда неоднозначны.

У ММК драйвер движения — цены в Лондоне. Может не сразу, но заметно, и влияние здесь сильнее чем в Череповце и в Новолипецке. Уверен, это не ошибка анализа, значит у тех больше действующих факторов, а в ММК их меньше.

MPlus, Я так и не понял Ваш вывод, внимательно прочитав, перечитав комментарии, почему и как долго будет еще катится бумага? перечеркивая все дивиденды, так и не закрыв до сих пор ГЭП в отличии от своих братьев сталеваров?

Ewgeny, Проблема бумаги ММК это большое число спекулянтов, при таких прогнозах

они заходили по 57 руб. особо не вникая в бизнес и теперь при отскоке рынка идут стоп-лосы

При этом для НЛМК и Северстали прогнозы гораздо скромнее.

Торгую руками, и замечаю иррациональность действия от любых новостей.

Быть первым не получится, и со стороны видно, что либо «продают на фактах» либо до конца «держат фасон», Только спустя неделю — две, как все позабыли начинается адекватное движение с перспективой встать по рынку. За драйверами новостей не уследишь, что подтолкнуло котировки всего не упомнишь, поэтому наблюдаю за накоплением объёмов и медленным изменением курса, сползание -3% за квартал, это серьёзнее чем коррекция -5% за день. Если не идти за хайпом, а отмечать влияние старых событий, лучше поймёшь тенденцию и получишь уверенность с кем стоять. Волновики оценивают сентимент, ищут не оглядываясь на реальные события, проблема там — считают долго, а результаты, за недостатком объёмов, всегда неоднозначны.

У ММК драйвер движения — цены в Лондоне. Может не сразу, но заметно, и влияние здесь сильнее чем в Череповце и в Новолипецке. Уверен, это не ошибка анализа, значит у тех больше действующих факторов, а в ММК их меньше.

MPlus, Я так и не понял Ваш вывод, внимательно прочитав, перечитав комментарии, почему и как долго будет еще катится бумага? перечеркивая все дивиденды, так и не закрыв до сих пор ГЭП в отличии от своих братьев сталеваров?

Ewgeny, а гэп был закрыт, см. График. Не дошли 10 коп, правда, но с учетом размера дивов это несущественно.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: