Финаме

Финаме БКС Мир Инвестиций

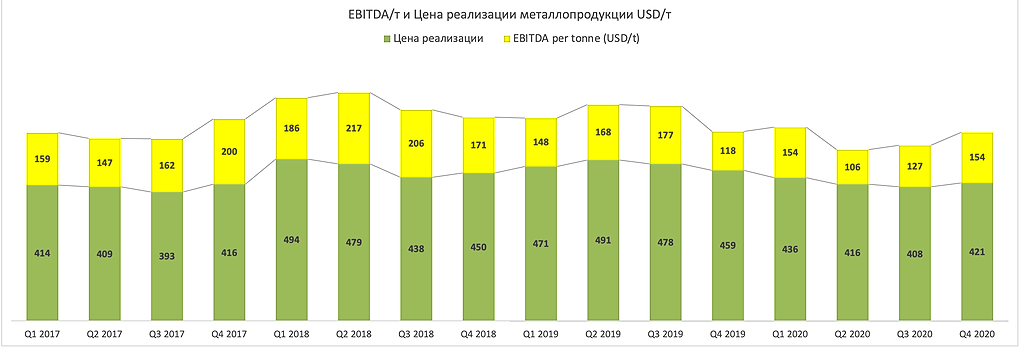

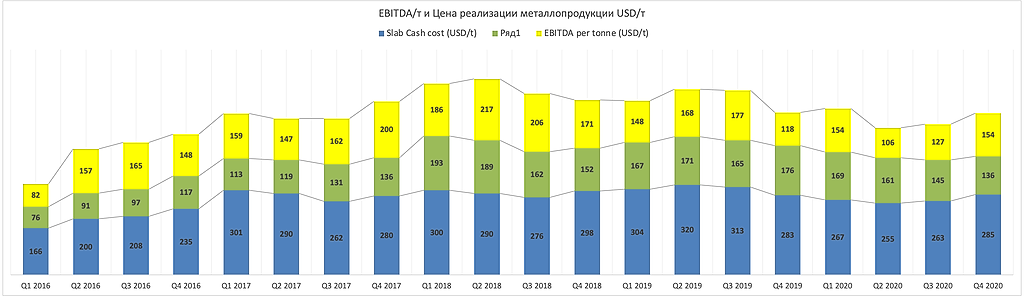

БКС Мир ИнвестицийEBITDA/т и Цена реализации металлопродукции USD/т

Константин Лебедев, у четвертого квартала средняя гк прокта в китае была около 600

а в этом году средняя в пределах 700 долл

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 391,1 млрд |

| Выручка | 734,0 млрд |

| EBITDA | 130,6 млрд |

| Прибыль | 59,3 млрд |

| Дивиденд ао | 2,494 |

| P/E | 6,6 |

| P/S | 0,5 |

| P/BV | 0,6 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 7,1% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

")

Весомое событие одно — это ребалансировка, так как цены на ЖРС улетели в космос, а ММК нет свой добычи ЖРС в отличии от Северстали и НЛМК

Константин Лебедев, у ммк-- долгосрочные контракты ( 3-5 лет)

на уголь и железнуб руду-- поэтому от колебаний вверх этого сырья --

ммк прилично застрахована-- это важно

к тому же у ммк имеется еще одно преимущество — внутренние цены (большая часть

продукции ммк ) на 30-40 долл выше чем на внешнем

кроме того 98 процентов выручки ммк-- это высокомаржинальная конечная продукция

а у северстали и нлмк — в структуре выручки есть сырье и полусырье

выше чем на внешнем

смотреть и анализировать нужно цены: на лом, гк сталь, стальную арматуру

в итоге формировать средний индекс цен --

на арматуру несмотря на китайский новый год — цены выросли в феврале на

5 процентов

znak, я внимательно просмотрел и прослушал все последние встречи с толпами. Где ключевые моменты

1. Цены на сырье по длинным контрактам привязаны к индексу plats с лагам 2-3 масяца. Думаю с этим связана увеличенияюе запасов сырья на 50$ мил в Q4 2020, что бы не покупать по цене +30% в Q1

2. В текущем цикле высоких цен в Q3 и Q4 премии к российскому рынку не стало и не факт, что будет в Q1 2021, но надежды есть и не понятно на чем они строятся

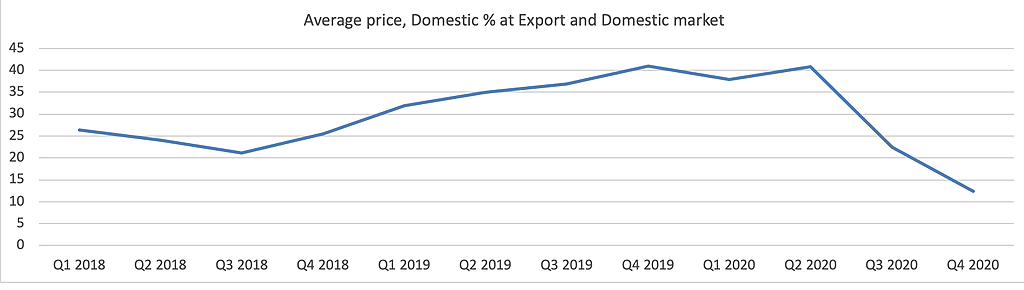

Константин Лебедев, экспортеров--до сих пор пугают демпинговыми расследованиями

из-за боле высоких низких цен внутри страны по сравнеию с экспортными

так что премия по ценам внутри еще есть

Весомое событие одно — это ребалансировка, так как цены на ЖРС улетели в космос, а ММК нет свой добычи ЖРС в отличии от Северстали и НЛМК

Константин Лебедев, у ммк-- долгосрочные контракты ( 3-5 лет)

на уголь и железнуб руду-- поэтому от колебаний вверх этого сырья --

ммк прилично застрахована-- это важно

к тому же у ммк имеется еще одно преимущество — внутренние цены (большая часть

продукции ммк ) на 30-40 долл выше чем на внешнем

кроме того 98 процентов выручки ммк-- это высокомаржинальная конечная продукция

а у северстали и нлмк — в структуре выручки есть сырье и полусырье

выше чем на внешнем

смотреть и анализировать нужно цены: на лом, гк сталь, стальную арматуру

в итоге формировать средний индекс цен --

на арматуру несмотря на китайский новый год — цены выросли в феврале на

5 процентов

znak, я внимательно просмотрел и прослушал все последние встречи с толпами. Где ключевые моменты

1. Цены на сырье по длинным контрактам привязаны к индексу plats с лагам 2-3 масяца. Думаю с этим связана увеличенияюе запасов сырья на 50$ мил в Q4 2020, что бы не покупать по цене +30% в Q1

2. В текущем цикле высоких цен в Q3 и Q4 премии к российскому рынку не стало и не факт, что будет в Q1 2021, но надежды есть и не понятно на чем они строятся

Что я и хотел продемонстрировать, что поднятие цен на продукцию в половину от росты цены на ЖРС не генерирует сверх доход к EBDA,

Весомое событие одно — это ребалансировка, так как цены на ЖРС улетели в космос, а ММК нет свой добычи ЖРС в отличии от Северстали и НЛМК

Константин Лебедев, у ммк-- долгосрочные контракты ( 3-5 лет)

на уголь и железнуб руду-- поэтому от колебаний вверх этого сырья --

ммк прилично застрахована-- это важно

к тому же у ммк имеется еще одно преимущество — внутренние цены (большая часть

продукции ммк ) на 30-40 долл выше чем на внешнем

кроме того 98 процентов выручки ммк-- это высокомаржинальная конечная продукция

а у северстали и нлмк — в структуре выручки есть сырье и полусырье

выше чем на внешнем

смотреть и анализировать нужно цены: на лом, гк сталь, стальную арматуру

в итоге формировать средний индекс цен --

на арматуру несмотря на китайский новый год — цены выросли в феврале на

5 процентов

Весомое событие одно — это ребалансировка, так как цены на ЖРС улетели в космос, а ММК нет свой добычи ЖРС в отличии от Северстали и НЛМК

Весомое событие одно — это ребалансировка, так как цены на ЖРС улетели в космос, а ММК нет свой добычи ЖРС в отличии от Северстали и НЛМК

Весомое событие одно — это ребалансировка, так как цены на ЖРС улетели в космос, а ММК нет свой добычи ЖРС в отличии от Северстали и НЛМК

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев