Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Фьючерс на г/к рулон в Китае

Hot Rolled Coil Futures — (SHHCc1) 5.501,00 +81,00 +1,49%

ru.investing.com/commodities/shfe-hot-rolled-coil-futures

С декабрьских максимумов (4921 -> 5.501,00) ~ +12%

Если брать максимальную цену акции декабря 59р, то сейчас она должна стоить(+12%) примерно 66р

И минимальную 53,5р * 12%, то минимально 59,92р. Собственно, что сейчас и имеем :)

Еще с декабрьских максимумов бумага ММК имеет огромный дисконт к Северстали и НЛМК, что не справедливо относительно роста EBITDA, да железная руда закупается по высоким ценам, но это с лихвой компенсируется ростом объемов продаж готовой продукции.

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 362,9 млрд |

| Выручка | 768,5 млрд |

| EBITDA | 153,0 млрд |

| Прибыль | 79,9 млрд |

| Дивиденд ао | 2,494 |

| P/E | 4,5 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 1,9 |

| Див.доход ао | 7,7% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

32.48₽ -3.86%

-

Мосбиржа на сегодня дает такие сведения: Юрики 3 контракта в лонгах против 106 в шортах… Физики 444 в лонгах против 341 в шортах. Вопрос закономерен — откуда такая эйфория у физиков, юрики более прагматичны.

Валерий, причем отчетность каждого из металлургов на мой взгляд будет друг друга

последовательно несколько даже усиливаить

znak, ты всерьез в чем то хочешь убедить Валеру Осипова из Сочи?зайди на его профиль и почитай его комменты с момента регистрации на разных ветках, надорвешься ржать

раньше у него был принцип мы всех победим поэтому кто продает тот враг россии, на этом много потерял денег, потом он начал изучать теханализ и опять неудача его постигла, волны эллиота тоже не помогли, теперь он юриков и физиков на мосбирже изучает, думает в этом секрет торговли.

drbv, а теперь самое интересно на мой взгляд

когда есть продавец — то он продает аккуратно, лесенкой

чтобы не распугать хлипких покупателей

если же есть демонстрация крупного оффера

то это часто — поддавливание физика, чтобы не покупал

в этом случае цена падает и трамбуется а распродаж нет о чем часто

говорит баланс OBV на 15 сек, 30 сек или 1 минутных таймфреймах

который особо и не падает

главная задача манипулятора в таких акциях как ммк, нлмк и др

со средними дневными оборотами--это увлечь за собой толпу с объемом

раза в 4 больше чем он сам использует для локальных микродвижений

иногда чтобы убить крупный бид или оффер который ему мешает манипулировать

ценой или опустить цену без распродаж

поэтому каждый пусть учится определять логичность локального

падения или роста акции

типичный пример — вчера все металлурги падали синхронно

а сегодня без особых индивидуальных новостей, отскок вверх совсем не синхронный

это мое системное наблюдение-- которое не является рекомендацией

к покупке-продаже, а заставляет каждого задуматься, чтобы лучше понимать

локальные движения

Мосбиржа на сегодня дает такие сведения: Юрики 3 контракта в лонгах против 106 в шортах… Физики 444 в лонгах против 341 в шортах. Вопрос закономерен — откуда такая эйфория у физиков, юрики более прагматичны.

Валерий, причем отчетность каждого из металлургов на мой взгляд будет друг друга

последовательно несколько даже усиливаить

znak, ты всерьез в чем то хочешь убедить Валеру Осипова из Сочи?зайди на его профиль и почитай его комменты с момента регистрации на разных ветках, надорвешься ржать

раньше у него был принцип мы всех победим поэтому кто продает тот враг россии, на этом много потерял денег, потом он начал изучать теханализ и опять неудача его постигла, волны эллиота тоже не помогли, теперь он юриков и физиков на мосбирже изучает, думает в этом секрет торговли.

- Тут и без сезона отчетности драйверов роста хватает, фьючерс на г/к сталь в Китае +10%

STEEL HRC FOB CHINA Futures — (MHCc1) 802,00 +76,65 +10,57%

ru.investing.com/commodities/lme-steel-hrc-fob-china-futures

www.lme.com/Metals/Ferrous/HRC-FOB-China#tabIndex=2

www.tradingview.com/symbols/SGX-HRF1!/ Мосбиржа на сегодня дает такие сведения: Юрики 3 контракта в лонгах против 106 в шортах… Физики 444 в лонгах против 341 в шортах. Вопрос закономерен — откуда такая эйфория у физиков, юрики более прагматичны.

Валерий, причем отчетность каждого из металлургов на мой взгляд будет друг друга

последовательно несколько даже усиливаитьМосбиржа на сегодня дает такие сведения: Юрики 3 контракта в лонгах против 106 в шортах… Физики 444 в лонгах против 341 в шортах. Вопрос закономерен — откуда такая эйфория у физиков, юрики более прагматичны.

Валерий, но посмотри средние цены на все сегменты металлургов и графики

они впечатляют--- ( там все на максимуме )

за прошедший квартал на шанхайской бирже и ты все поймешь

что управляет курсом акцийМосбиржа на сегодня дает такие сведения: Юрики 3 контракта в лонгах против 106 в шортах… Физики 444 в лонгах против 341 в шортах. Вопрос закономерен — откуда такая эйфория у физиков, юрики более прагматичны.

Валерий, после скачка на этой неделе на следующей вполне логичен корректоз по металлургам

Kolya Marketolog, в основе всех движений — главное

это усиление эффекта сильной новости --то есть усиления движения в результате сильного отчета, а отчет и дивы и ebitda — смотри Лебедева

он прилично соображает, только формулу оценки

очень большой ebitda я пока у него не проверил

пусть ее изложит

у меня своя оценка и сравним

Мосбиржа на сегодня дает такие сведения: Юрики 3 контракта в лонгах против 106 в шортах… Физики 444 в лонгах против 341 в шортах. Вопрос закономерен — откуда такая эйфория у физиков, юрики более прагматичны.

Валерий, после скачка на этой неделе на следующей вполне логичен корректоз по металлургам

«Вечёрка» выпуск№71 от 01.04.2021г. Новая идея: ММК

Добрый день, уважаемые коллеги!

Представляю к вашему вниманию очередной выпуск рубрики «Вечёрка».

<a class=«MuiTypography-root MuiLink-root MuiLink-underlineHover MuiTypography-colorSecondary» href="" data-slate-node=«element» data-slate-inline=«true»>

Авто-репост. Читать в блоге >>>

Дмитрий Фирсов извини, я ошибся и переврал твои слова потому уточню:

по твоим словам цель ммк 66 рублей после ретеста пробитого уровня

( а не как ошибочно я написал ниже 56 рублей )

но на мой взгляд более точная цель все ближе к 65-66 рублям ( а не как ошибочно

я написал ниже 55-56 рублей )«Вечёрка» выпуск№71 от 01.04.2021г. Новая идея: ММК

Добрый день, уважаемые коллеги!

Представляю к вашему вниманию очередной выпуск рубрики «Вечёрка».

<a class=«MuiTypography-root MuiLink-root MuiLink-underlineHover MuiTypography-colorSecondary» href="" data-slate-node=«element» data-slate-inline=«true»>

Авто-репост. Читать в блоге >>>

Дмитрий Фирсов, ты говоришь в своем выпуске, что цель ммк после ретеста абсолютного

максимума находися в районе 56-58 руб, на мой взгляд, цель скорее ближе

к 55-56 рублям

короче торги торгами на, пусть сметают тушканы хаи текущие… а я предлагаю в кабака всем забиться, девах пощупать, под шансона пляс замутить. едем епт?

сергей иванов, седня только четверг)) "Вечёрка" выпуск№71 от 01.04.2021г. Новая идея: ММК

"Вечёрка" выпуск№71 от 01.04.2021г. Новая идея: ММКДобрый день, уважаемые коллеги!

Представляю к вашему вниманию очередной выпуск рубрики «Вечёрка».

<a class=«MuiTypography-root MuiLink-root MuiLink-underlineHover MuiTypography-colorSecondary» href="" data-slate-node=«element» data-slate-inline=«true»>

Авто-репост. Читать в блоге >>>Падаем, бумага дошла до верхней границы восходящего канала, которая ещё имеет целочисленное значение, и начала коррекцию.

Алексей Иванович, главное акция пробила абсолютн максимум

и для подтверждения его пробития по технике нужно еще раз подойти к уровню о уже сверху что и было сделано за счет локальн коррекции

и тогда можно продолжать рост дальшеПо моим скромным подсчетам в Q1 2021 EBITDA должна составить не меньше 800$ mln, против 476$ mln в Q4 2020, и кажется что Q2, будет не меньше 600$ ml. Как

опубликуют производственные результаты, пересчитаю EBITDA.

Вот из графика многое понятно www.tradingview.com/x/n45ui1S2/

Если цена на сталь растет в течении кварта, то ближе к дате выхода финансового отчета и выплате дивидендов цена акции имеет максимум, потом сразу набегают шортисты, если нет тенденции к дальнейшему росту цен на сталь. Но это график говорит, что до максимумов еще далеко, так как до публикация финансовой отчетности за I квартал 2021 г. еще 20 дней.

А аномалия, когда цены на сталь пошли вверх, а акция перед дивами вниз, это ММК прокатил своих инвесторов с дивами :) Вот за этого ее и шортят.

Константин Лебедев, поскольку при твоей оценке ebitda — дивы за 1 кварт

уж очень прилично большиеПо моим скромным подсчетам в Q1 2021 EBITDA должна составить не меньше 800$ mln, против 476$ mln в Q4 2020, и кажется что Q2, будет не меньше 600$ ml. Как

опубликуют производственные результаты, пересчитаю EBITDA.

Вот из графика многое понятно www.tradingview.com/x/n45ui1S2/

Если цена на сталь растет в течении кварта, то ближе к дате выхода финансового отчета и выплате дивидендов цена акции имеет максимум, потом сразу набегают шортисты, если нет тенденции к дальнейшему росту цен на сталь. Но это график говорит, что до максимумов еще далеко, так как до публикация финансовой отчетности за I квартал 2021 г. еще 20 дней.

А аномалия, когда цены на сталь пошли вверх, а акция перед дивами вниз, это ММК прокатил своих инвесторов с дивами :) Вот за этого ее и шортят.

Константин Лебедев, напиши свою формулу оценки ebitda за 1 квартал

делал ли разбиение по группам продукции- короче торги торгами на, пусть сметают тушканы хаи текущие… а я предлагаю в кабака всем забиться, девах пощупать, под шансона пляс замутить. едем епт?

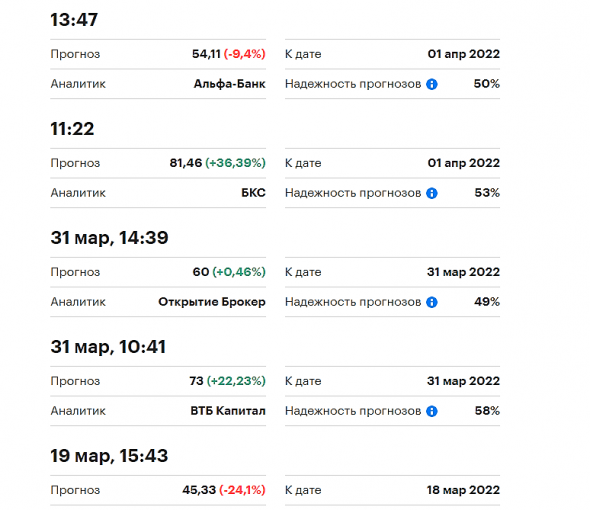

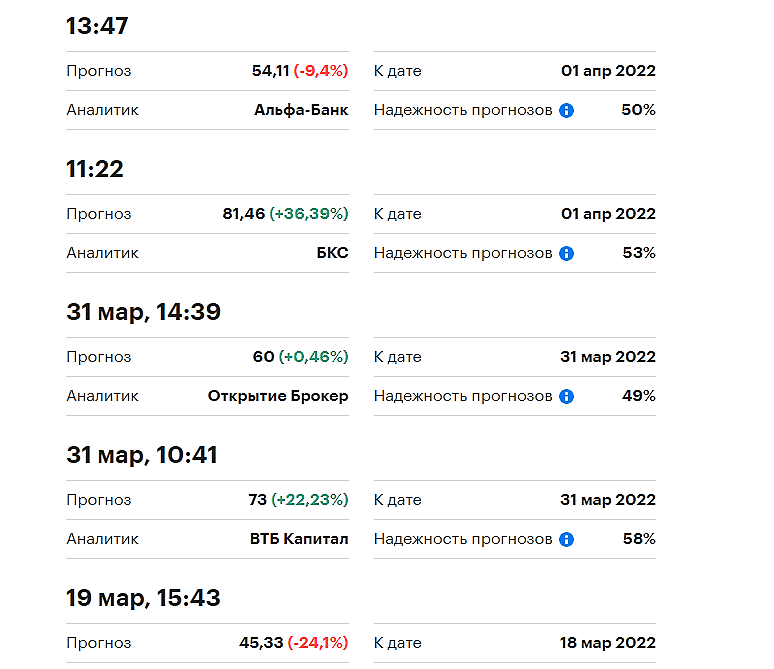

Интересно кто все-таки окажется прав))

Сергей Плотиников, ну так-то у всех «надежность прогнозов» ~50%

Ну то есть с идеальной точностью угадал/не угадал

Kolya Marketolog, Тут дело в том, что к менеджменту в голову не залезть, вот они решать не заплатить/перенести обещанный дивиденд по дивидендному правило о котором они трубят на каждой встрече с инвесторами, как это было в октябре 2020 года и все прогнозы пойдут по звезде!

Константин Лебедев, ну собственно для этого и существуют конференции инвесторов — максимально нейтральными вопросами о перспективах проектов попытаться понять, настроены они бабло в бизнес закапывать или с вертолета раскидывать. Просто надо уметь задавать такие вопросы…

Kolya Marketolog, Давай покажи, как вы правильно умеете нейтрально вопросы задавать. Особенно интересуют планы сколок бабло планируют в разработку своего рудника закрытым способом закапать ?

Интересно кто все-таки окажется прав))

Сергей Плотиников, ну так-то у всех «надежность прогнозов» ~50%

Ну то есть с идеальной точностью угадал/не угадал

Kolya Marketolog, Тут дело в том, что к менеджменту в голову не залезть, вот они решать не заплатить/перенести обещанный дивиденд по дивидендному правило о котором они трубят на каждой встрече с инвесторами, как это было в октябре 2020 года и все прогнозы пойдут по звезде!

Константин Лебедев, ну собственно для этого и существуют конференции инвесторов — максимально нейтральными вопросами о перспективах проектов попытаться понять, настроены они бабло в бизнес закапывать или с вертолета раскидывать. Просто надо уметь задавать такие вопросы…Интересно кто все-таки окажется прав))

Сергей Плотиников, ну так-то у всех «надежность прогнозов» ~50%

Ну то есть с идеальной точностью угадал/не угадал

Kolya Marketolog, Тут дело в том, что к менеджменту в голову не залезть, вот они решать не заплатить/перенести тем или иным образом обещанный дивиденд по ими же написанному и утвержденному дивидендному правилу о котором они трубят на каждой встрече с инвесторами, как это было в октябре 2020 года и все прогнозы пойдут по звезде!Интересно кто все-таки окажется прав))

Сергей Плотиников, ну так-то у всех «надежность прогнозов» ~50%

Ну то есть с идеальной точностью угадал/не угадал

Kolya Marketolog, монетка))Интересно кто все-таки окажется прав))

Сергей Плотиников, ну так-то у всех «надежность прогнозов» ~50%

Ну то есть с идеальной точностью угадал/не угадал

- По моим скромным подсчетам в Q1 2021 EBITDA должна составить не меньше 800$ mln, против 476$ mln в Q4 2020, и кажется что Q2, будет не меньше 600$ ml. Как

опубликуют производственные результаты, пересчитаю EBITDA.

Вот из графика многое понятно www.tradingview.com/x/n45ui1S2/

Если цена на сталь растет в течении кварта, то ближе к дате выхода финансового отчета и выплате дивидендов цена акции имеет максимум, потом сразу набегают шортисты, если нет тенденции к дальнейшему росту цен на сталь. Но это график говорит, что до максимумов еще далеко, так как до публикация финансовой отчетности за I квартал 2021 г. еще 20 дней.

А аномалия, когда цены на сталь пошли вверх, а акция перед дивами вниз, это ММК прокатил своих инвесторов с дивами :) Вот за этого ее и шортят.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: