Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВсем привет! В $MAGN Сформировалась Волна Вульфа

ТВХ 51.95

Стоп 52.23

Тейк 50.28

Соотношение 1к6

Подписывайся на Телеграм

Не являеться ИИР

Авто-репост. Читать в блоге >>>

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 438,7 млрд |

| Выручка | 828,6 млрд |

| EBITDA | 200,2 млрд |

| Прибыль | 116,9 млрд |

| Дивиденд ао | 5,246 |

| P/E | 3,8 |

| P/S | 0,5 |

| P/BV | 0,6 |

| EV/EBITDA | 1,8 |

| Див.доход ао | 13,4% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

.Отчет за 1П 2023г.")

Приветствую на канале, посвященном инвестициям! 29.08.23 вышел отчёт за первое полугодие 2023 г. компании ММК (MAGN). Этот обзор посвящён разбору компании и этого отчёта.

Больше информации и свои сделки публикую в Телеграм.

Магнитогорский металлургический комбинат (ММК). Входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции премиум класса.

В августе 2022 года ММК и основной владелец его акций Виктор Рашников (около 80%) попали под блокирующие санкции США. А Евросоюз с марта прошлого года запретил поставки стали и железа из России. На экспорт ММК отправлял около 20% продукции, из них на Европу приходилась примерно половина.

Продолжаю второй сезон святого рандома с дивидендными акциями. Каждый месяц я выбираю одну рандомную акцию из заранее составленного списка. Ну как я, делает это святой рандом, он же генератор случайных чисел. Я её потом просто покупаю. Почему? Да потому что какой смысл ручками выбирать акции, если рынок ведет себя непредсказуемо ¯\_(ツ)_/¯

")

Список для рандома на второй сезон (2023 год) составлен из очищенного от расписок и некоторых акций IRDIVTR — индекса дивидендных акций РФ, к которому добавлены ещё несколько компаний. Всего 32 компании.

Итак, список такой: Алроса, Башнефть, Газпром, Газпром Нефть, ИнтерРАО, Лукойл, Магнит, ММК, Мосбиржа, МТС, НКНХ, НЛМК, НМТП, Новатэк, Норникель, ОГК-2, Полюс золото, Роснефть, Россети Центр и Приволжье, Ростелеком, РусГидро, Сбербанк, Северсталь, Сегежа, Система, Сургутнефтегаз, Татнефть, Таттелеком, ТМК, Фосагро, ЦМТ, Черкизово, Юнипро.

Правила простые:

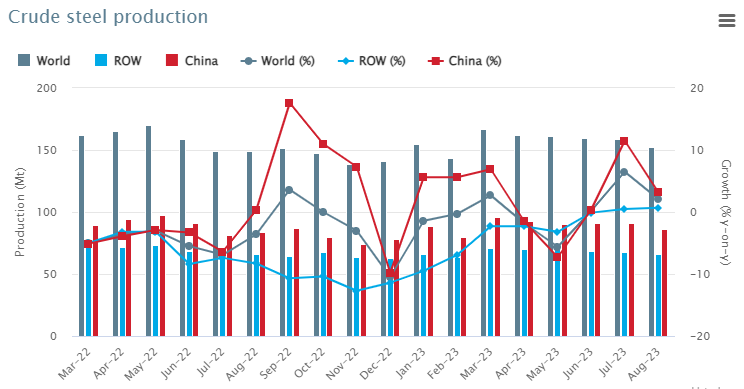

Состояние отрасли весьма приличное. Рост выплавки стали за первое полугодие составил почти 3% — 38 млн тонн. Основной фактор — рост общего потребления на российском рынке порядка 10%, — сказал он. — Основными драйверами роста являются стройка, в том числе за счет реализации государственных программ по модернизации ЖКХ и инфраструктурных проектов, а также машиностроение и судостроение. Все повышения цен, которые были весной, соответствовали рыночной ситуации и тем дополнительным расходам, которые компании на тот момент несли: прежде всего в силу удорожания сырья для производства металлопродукции, логистической составляющей, повышения цен на основные источники энергии. Уже два квартала цены стабильны

Последней из тройки металлургов стала НЛМК. Прогнозирование результатов НЛМК осложняется ограниченным объемом публикаций со стороны Компании в последнее время. Если быть точным, последний операционный отчет был выпущен по итогам 2 кв. 2022 года.

Тем не менее, я попробую составить прогноз по результатам кампании и как всегда ответить на 2 главных вопроса:

1) Когда и какие ждать дивиденды ?

2) Какой потенциал у акции ?

Многие компании, которые молчали достаточно долгое время, наконец-то выпустили отчеты, ММК одна из таких.

➖Основные показатели по МСФО за 1-е полугодие 2023г.:

*️⃣Выручка: 352,708 млрд. руб. (-12,5% г/г);

*️⃣EBITDA: 88,067 млрд. руб. (-14,5% г/г);

*️⃣Чистая прибыль: 51,618 млрд. руб. (-9,1 %г/г);

*️⃣Чистый долг: -84,183 млрд. руб.;

*️⃣CAPEX: 45.1 млрд. руб. (+35,5% г/г).

Основные показатели относительно прошлого года просели, виной тому упавшие цены на сталь.🔽

Также хочу отметить, что у компании накопилось 151 млрд. руб. кэша, из-за того что с 21-го год дивы не выплачивались, но на хороший итоговой дивиденд рассчитывать пока что не стоит, так как капитальные затраты требуют денег.

Под шикарные дивы ММК рассматривать сейчас не имеет смысла, да CAPEX рано или поздно снизится, объемы производства вырастут, но это будет потом, сейчас имеем то, что имеем. 😐

Сам по себе отчет неплохой, показатели просели, но этому есть объяснение, к тому же компании пришлось сильно перестраивать рынок сбыта, и просадки на 10-15% — это даже не просадка в текущих реалиях.

▫️ Капитализация: 610 млрд ₽ / 54,6₽ за акцию

▫️ Выручка 1П 2023г: 352,7 млрд (-12,5% г/г)

▫️ EBITDA 1П 2023г: 88 млрд (-14,5% г/г)

▫️ Чистая прибыль 1П 2023г: 60 млрд (+50,2% г/г)

▫️ скор. Чистая прибыль 1П 2023г: 49,5 млрд (-15,5% г/г)

▫️ fwd P/E 2023: 6,5

▫️ fwd дивиденд 2023: 8,2%

Телеграм: t.me/+Sh-aXTTRdpMyYzky

- что показал первый полноценный отчет по МСФО с конца 2021г?")

✅ Чистый долг ММК стал отрицательным: после отказа от дивидендов на балансе компании скопилась чистая денежная позиция в 84 млрд рублей (ND/EBITDA = -0,6).

✅ Как и Северсталь, ММК вполне может провести выкуп акций у нерезидентов (их примерно 20% от акций в свободном обращении). Фундаментал это позволяет т.к. на балансе 151 млрд денежных средств.

⚠️ За 1П 2023г компания заработала всего 9 млрд по FCF (-48,3% г/г). В следующем полугодие FCF очевидно будет уже выше на фоне сокращения капитальных затрат — примерно 30-40 млрд рублей.

👉 Див. политика ММК предполагает выплату 100% от FCF при ND/EBITDA ниже 1. Таким образом выплаты могут составить около 40-50 млрд, что даёт 7-8,2% доходности к текущим ценам. Плюс дополнительно могут выплатить накопившиеся дивы за 4кв 2021г и за весь 2022г.

Сергей 35, Вторая домна вошла в строй 7 июня 1932 года, через четыре месяца после ввода в эксплуатацию доменной печи № 1. Своё второе рожден...

Компанию ММК надо рассматривать как долгосрочную инвестицию, печи с 30х годов заменяются на современные, с новыми технологиями с присутствие...

ИМ, не смешите мои тапочки )) Домны каждые 5-7 лет сносятся до «пенька» и отстраиваются заново. Да и пенёк (фундамент) тоже капиталят.

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев