Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДобрый день, до какого числа дивиденды поступить должны?

andrykravchenko, На Альфу тоже сегодня пришли

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 379,6 млрд |

| Выручка | 734,0 млрд |

| EBITDA | 130,6 млрд |

| Прибыль | 59,3 млрд |

| Дивиденд ао | 2,494 |

| P/E | 6,4 |

| P/S | 0,5 |

| P/BV | 0,6 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 7,3% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Добрый день, до какого числа дивиденды поступить должны?

Мы провели детальный финансовый анализ предприятий металлургической отрасли, которая в том числе выплачивает акциз на жидкую сталь. Могу заверить, что, особенно по первому кварталу мы видим улучшение финансово-экономических показателей по-прежнему, даже несмотря на акциз на жидкую сталь. Рентабельность отрасли почти в два раза превышает среднюю по экономике, которая составляет 10-12%, и в сегодняшних условиях <...> мы не видим целесообразности в отмене налога на жидкую сталь

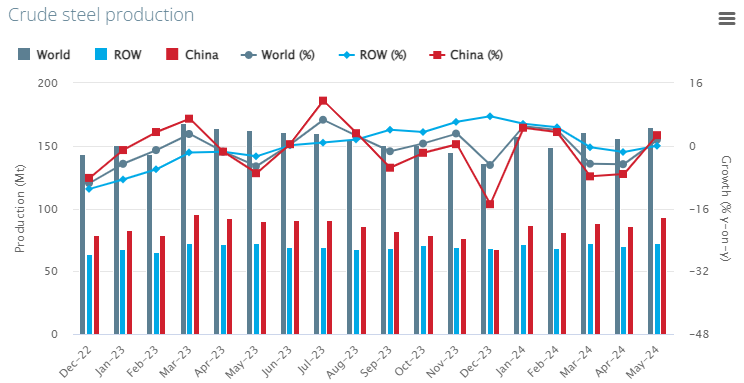

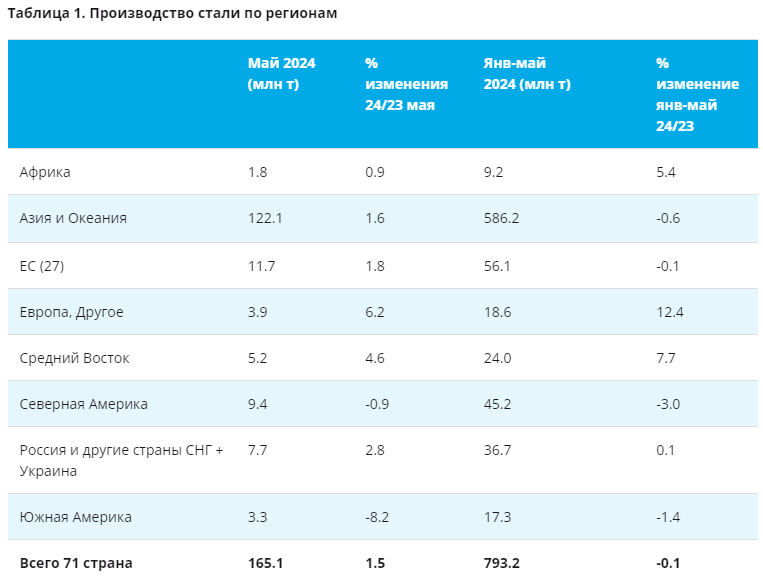

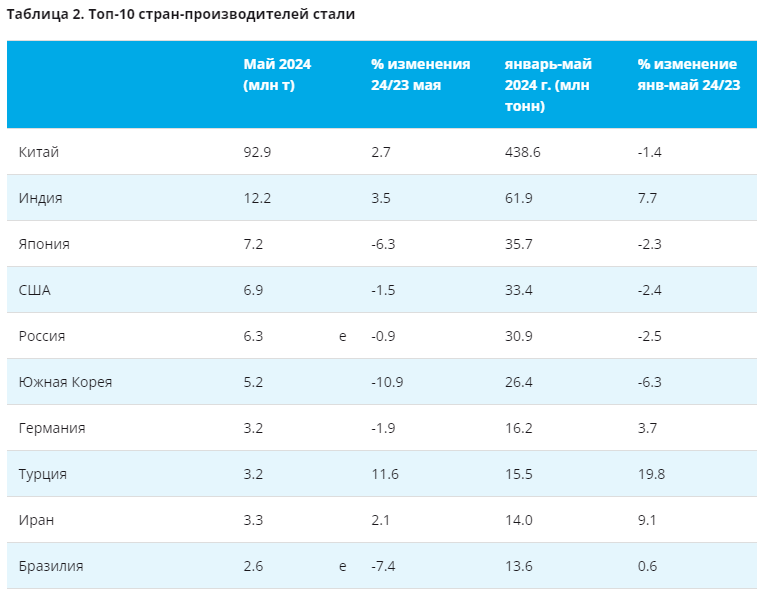

В мае металлурги РФ произвели 6,3 млн т стали, а с января по май — 31 млн т, что на 2,5% меньше, чем в январе-мае 2023 г., сообщает Всемирная ассоциация стали.

Выпуск стали в Китае вырос в мае на 2,7% г/г, до 93 млн т. При этом с января по май производство в КНР сократилось на 1,4%, до 439 млн т.

Во всем мире в мае выплавили 165 млн т, что на 1,5% больше, чем в мае 2023 г. За январь-май выпуск не изменился и остался на отметке 793 млн т.

Снижение производства может быть связано как с ремонтами на крупных предприятиях, так и с высокой базой прошлого года.

Сохраняем «Нейтральный» взгляд на сектор стали, но отмечаем высокий потенциал у ММК в силу низкой оценки: дисконт к средним Р/Е составляет 15–20% по споту.

Сделка ММК #ID23 от 30.05.2024 г. закрыта по стопу

Больше идей и готовых сигналов в Телеграм

Я очень надеюсь, что опубликованные материалы помогут вам лучше и легче воспринимать как мои посты, так и рынок в целом.

На основе уже сказанного предлагаю пройтись по тем сделкам, которые были опубликованы мною в качестве сделок.

🔹 ММК уже закрылась.-1% к депозиту. И не стоит ее удерживать дальше — смотрите, где расположены следующие уровни поддержки

🔹 Сбер, как и ММК, покупались на отскоке без формирования тройки. Значит обе сделки необходимо удерживать до выполнения условия нарушения сделки. В сбере это 304.74 по нашей сделке

Konstantin, не, не понимаем. Статистика ведь копилась минимум 15 лет, но две недели назад её не было?

Konstantin, «как правило падают в период с 18.06.-24.06, среднее падение 1,48% из 15 лет в 12 случаях» — в смысле не было у Вас?

Это немног...

Сиделец, нет не было

Konstantin, где же Вы были две недели назад? :-)

Федеральная антимонопольная служба (ФАС) и Магнитогорский металлургический комбинат (ММК) заключили мировое соглашение в рамках «дела металлургов».

Речь идет о расследовании, начатом ФАС в апреле 2021 года против «Северстали», ММК и НЛМК по поводу повышения ими цен на горячекатаный плоский прокат. По мнению антимонопольного ведомства, рост его стоимости происходил гораздо быстрее, нежели подъем цен на сырье, необходимого для его производства. В то же время расширения спроса на горячекатаный плоский прокат со стороны отечественных потребителей не наблюдалось.

В конце концов в феврале 2022 года ФАС признала ММК, «Северсталь» и НЛМК, нарушившими действующее законодательство о защите конкуренции, предписала им прекратить злоупотребление доминирующим положением, пообещала возбудить административные дела и рассчитать для каждого из них размеры штрафов. Они же с выводами ФАС не согласились и обратились с исками в арбитражный суд г. Москвы.

Итог спора ММК с ФАС выглядит неоднозначным.

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев