Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПавел, Уже вообще-то коснулось и не только России!

Ты это, новости хоть посмотри, на графики акций погляди, а то совсем от реальности ушел н...

witosp, России там нет.

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 369,5 млрд |

| Выручка | 768,5 млрд |

| EBITDA | 153,0 млрд |

| Прибыль | 79,9 млрд |

| Дивиденд ао | 2,494 |

| P/E | 4,6 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 7,5% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сиделец, не переживайте, я думаю что весь рост еще впереди, потому что есть причины, снижения ставки, окончание сво и пр.

Да и вообще, так т...

Павел, 68 копеек fcf за 2 полугодие. Хотелось бы, чтоб хотя бы их распределили.

Макс Пчелкин, интересно откуда вы взяли 68 копеек ?

Вообще вопрос о размере и дате выплаты рассматриваеться на собрании директоров, и утверж...

Павел, дивиденды за 2 е полугодие хоть дадут по див политике 0,68 копеек?

Сиделец, не переживайте, я думаю что весь рост еще впереди, потому что есть причины, снижения ставки, окончание сво и пр.

Да и вообще, так т...

Сиделец, не переживайте, я думаю что весь рост еще впереди, потому что есть причины, снижения ставки, окончание сво и пр.

Да и вообще, так т...

мда… в последнюю неделю февраля докинул денег, думал откатятся облиги — докуплю. а они как раз через пол часа и начали переть (кто же знал ч...

бегите глупцы, в понедельник заливное, еще -10% словите, мамба пошла на 2400. скоро снова по 24р будет

🔩 ММК представил нам финансовые результаты за 2024 г. Ожидаемо IV кв. стал провальным для компании, ещё по операционным результатам было видно, что плохая тенденция продолжилась, но большим сюрпризом стал FCF. По году результат получился приемлем (тон задало I полугодие, II ожидаемо было слабее), учитывая какие проблемы настигли эмитента и, что по итогу FCF выше, чем года назад (именно от FCF компания платит дивиденд). Рассмотрим для начала основные данные:

▪️ Выручка: 768,5₽ млрд (+0,7% г/г), IV кв. 165,6₽ млрд (-10,5% кв/кв)

▪️ EBITDA: 153₽ млрд (-21,8% г/г), IV кв. 23,3₽ млрд (-37% кв/кв)

▪️ Чистая прибыль: 79,7₽ млрд (-32,6% г/г), IV кв. 11,9₽ млрд (-31,8% кв/кв)

💬 Операционные результаты. Производство чугуна за год сократилось до 9 490 тыс. тонн (-4,5% г/г), стали до 11 195 тыс. тонн (-13,8% г/г). Продажи металлопродукции снизились до 10 622 тыс. тонн (-9,8% г/г). На это повлияли: капитальный ремонт в доменном переделе и кислородном кон

«В рамках программы поддержки экспорта российской промышленной продукции достигнутый объем экспорта составил 1,8 трлн рублей, из которых более 855 млрд рублей (47% от общего объема) было реализовано за счет льготного кредитования банка ВТБ. Экспортерам предоставлено льготное финансирование на текущую деятельность и создание новых производств. Лидерами по наращиванию объемов экспорта промышленной продукции стали компании химической и металлургической отраслей», - сообщил ТАСС член правления ВТБ Виталий Сергейчук.

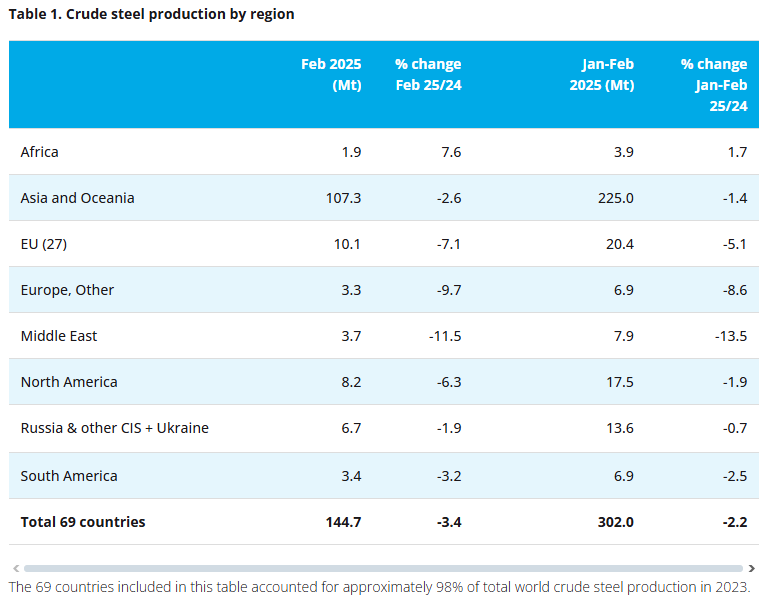

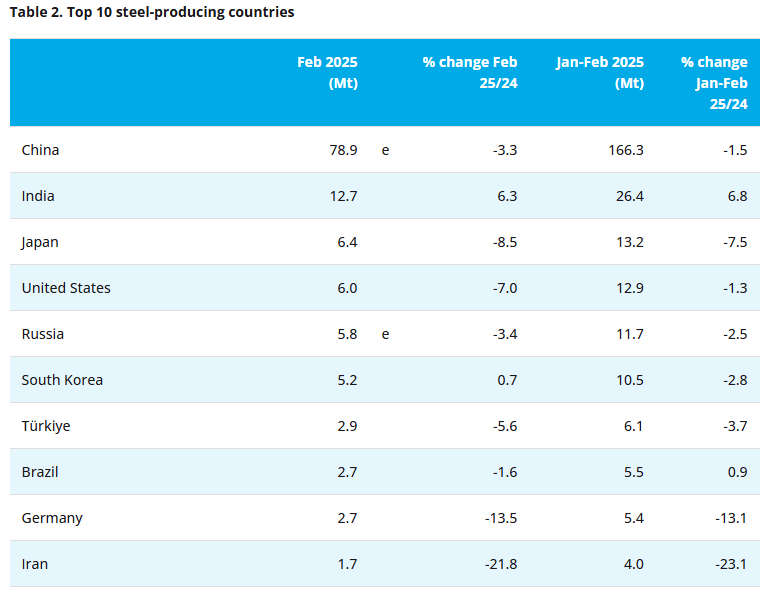

Признаков улучшения ситуации на российском рынке стали участники отрасли и эксперты не видят — ЪПо итогам февраля почти все страны — крупней...

На прошлой неделе вышла новая порция отчетов, поэтому пришло время собрать их вместе и сделать очередной экспресс-обзор.

Как и в предыдущих частях тут будет минимум скучных цифр, зато будут важные нюансы и моя авторская оценка. Все-таки некоторые эти компании есть в моем портфеле, и мне как инвестору важно их оценить. Ну что, погнали оценивать! :)

✅ Т — «пятерка с минусом». Группа показала крутые результаты — ее выручка удвоилась, а прибыль выросла на 51%. Главная интрига была в том, как компания впитает в себя Росбанк — и судя по рентабельности (32,5%!), все прошло хорошо.

Придраться тут не к чему, но я снизил балл из-за выплаты дивидендов. Когда ваши деньги работают с маржой 30+%, то нет смысла выводить их из компании и пристраивать под 21% (ключевая ставка). Хотя нужно же Потанину на что-то жить :)

✅ Пятерочка — «четверочка». Неплохо отыгрывает инфляцию — выручка выросла на 24%, а чистая прибыль — на 22%. Но в 4 квартале началось замедление бизнеса, а рост издержек при этом ускорился — отсюда и такое падение рентабельности (до 4,9%).

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев