| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 391,1 млрд |

| Выручка | 734,0 млрд |

| EBITDA | 130,6 млрд |

| Прибыль | 59,3 млрд |

| Дивиденд ао | 2,494 |

| P/E | 6,6 |

| P/S | 0,5 |

| P/BV | 0,6 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 7,1% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

35₽ +1.97%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Покупают правители.

Евдокимов Сергей, ~190тыс.руб.

Похоже на премию:)

Davokad, ошиблись вы.

На порядок. 2 мульта без мало тётя потратила.

Все равно премия )

Евдокимов Сергей, у меня 1,3 млн руб, и я не вхожу в правление (не член). Однако, считаю, что можно доверять деньги компании. Так, что тетя Мария не сильно потратилась.

Шаман, У них там вообще люди не сильно верят в компанию. У них у главного там вроде 16 лямов всего. Как правильно написали премию (или часть отложила). Но для женщины и это думаю достижение. Не на шмоки и косметику спустить, а отложить… Я еще думаю она с удивлением узнает что такое дивгэп, как обычно в таких случаях бывает

ahgree, на сайте у них нашел — По имеющейся информации председатель совета директоров ПАО «ММК» В.Ф. Рашников является бенефициаром компании Минта Холдинг Лимитед.

а эта компания владеет почти 85% акций ММК. Откуда вы взяли 16 лямов у главного — видимо фантазии прут.

Коммунизму быть!, www.e-disclosure.ru/portal/event.aspx?EventId=q84JR7jVKkeMsXVGBODlQQ-B-B Я про ген дира писал, при чем тут Рашников. Видимо из Вас что-то прет.

ahgree, Поздравляю Шарик — ты балбес. Рашников владеет ММК через юрлицо. а как физик он может вообще ничего не иметь.

Коммунизму быть!, да понятно что у миллиардера не 16 лямов, тя про топ менеджеров. Ты разницу понимаешь топ менеджер и владелец. Ты сам балбес.Да и чего я хочу от человека с таким ником. иди в бан.

ahgree, вот ты чурка. Председатель совета директоров — Рашников. Он и есть топ менеджер.

Коммунизму быть!, Топ менеджер – представитель высшего звена управления. По должности он может быть генеральным директором, президентом (вицепрезидентом) или председателем правления компании. В его обязанности входит руководство менеджерами среднего звена, он несет ответственность за работу всего предприятия.

Идиот, где тут слово про владельца?

ahgree, ты букварь походу в юности скурил. В черный список тебя.140-метровая яхта Рашникова Ocean Victory занимает 11-е место в списке самых больших яхт мира.

Отсюда.

Евдокимов Сергей, вот я и говорю, нормальный бизнесмен. И сам зарабатывает и нам не дает с голоду умереть.Покупают правители.

Евдокимов Сергей, ~190тыс.руб.

Похоже на премию:)

Davokad, ошиблись вы.

На порядок. 2 мульта без мало тётя потратила.

Все равно премия )

Евдокимов Сергей, у меня 1,3 млн руб, и я не вхожу в правление (не член). Однако, считаю, что можно доверять деньги компании. Так, что тетя Мария не сильно потратилась.

Шаман, У них там вообще люди не сильно верят в компанию. У них у главного там вроде 16 лямов всего. Как правильно написали премию (или часть отложила). Но для женщины и это думаю достижение. Не на шмоки и косметику спустить, а отложить… Я еще думаю она с удивлением узнает что такое дивгэп, как обычно в таких случаях бывает

ahgree, на сайте у них нашел — По имеющейся информации председатель совета директоров ПАО «ММК» В.Ф. Рашников является бенефициаром компании Минта Холдинг Лимитед.

а эта компания владеет почти 85% акций ММК. Откуда вы взяли 16 лямов у главного — видимо фантазии прут.

Коммунизму быть!, www.e-disclosure.ru/portal/event.aspx?EventId=q84JR7jVKkeMsXVGBODlQQ-B-B Я про ген дира писал, при чем тут Рашников. Видимо из Вас что-то прет.

ahgree, Поздравляю Шарик — ты балбес. Рашников владеет ММК через юрлицо. а как физик он может вообще ничего не иметь.

Коммунизму быть!, да понятно что у миллиардера не 16 лямов, тя про топ менеджеров. Ты разницу понимаешь топ менеджер и владелец. Ты сам балбес.Да и чего я хочу от человека с таким ником. иди в бан.

ahgree, вот ты чурка. Председатель совета директоров — Рашников. Он и есть топ менеджер.

Коммунизму быть!, Топ менеджер – представитель высшего звена управления. По должности он может быть генеральным директором, президентом (вицепрезидентом) или председателем правления компании. В его обязанности входит руководство менеджерами среднего звена, он несет ответственность за работу всего предприятия.

Идиот, где тут слово про владельца?- 140-метровая яхта Рашникова Ocean Victory занимает 11-е место в списке самых больших яхт мира.

Отсюда. Покупают правители.

Евдокимов Сергей, ~190тыс.руб.

Похоже на премию:)

Davokad, ошиблись вы.

На порядок. 2 мульта без мало тётя потратила.

Все равно премия )

Евдокимов Сергей, у меня 1,3 млн руб, и я не вхожу в правление (не член). Однако, считаю, что можно доверять деньги компании. Так, что тетя Мария не сильно потратилась.

Шаман, У них там вообще люди не сильно верят в компанию. У них у главного там вроде 16 лямов всего. Как правильно написали премию (или часть отложила). Но для женщины и это думаю достижение. Не на шмоки и косметику спустить, а отложить… Я еще думаю она с удивлением узнает что такое дивгэп, как обычно в таких случаях бывает

ahgree, на сайте у них нашел — По имеющейся информации председатель совета директоров ПАО «ММК» В.Ф. Рашников является бенефициаром компании Минта Холдинг Лимитед.

а эта компания владеет почти 85% акций ММК. Откуда вы взяли 16 лямов у главного — видимо фантазии прут.

Коммунизму быть!, www.e-disclosure.ru/portal/event.aspx?EventId=q84JR7jVKkeMsXVGBODlQQ-B-B Я про ген дира писал, при чем тут Рашников. Видимо из Вас что-то прет.

ahgree, Поздравляю Шарик — ты балбес. Рашников владеет ММК через юрлицо. а как физик он может вообще ничего не иметь.

Коммунизму быть!, да понятно что у миллиардера не 16 лямов, тя про топ менеджеров. Ты разницу понимаешь топ менеджер и владелец. Ты сам балбес.Да и чего я хочу от человека с таким ником. иди в бан.

ahgree, вот ты чурка. Председатель совета директоров — Рашников. Он и есть топ менеджер. А кто учредитель еще в этой кипрской конторы — никому не известно. Может Трамп. Судить о состоянии человека по открытым данным — я вас умоляю.Покупают правители.

Евдокимов Сергей, ~190тыс.руб.

Похоже на премию:)

Davokad, ошиблись вы.

На порядок. 2 мульта без мало тётя потратила.

Все равно премия )

Евдокимов Сергей, у меня 1,3 млн руб, и я не вхожу в правление (не член). Однако, считаю, что можно доверять деньги компании. Так, что тетя Мария не сильно потратилась.

Шаман, У них там вообще люди не сильно верят в компанию. У них у главного там вроде 16 лямов всего. Как правильно написали премию (или часть отложила). Но для женщины и это думаю достижение. Не на шмоки и косметику спустить, а отложить… Я еще думаю она с удивлением узнает что такое дивгэп, как обычно в таких случаях бывает

ahgree, на сайте у них нашел — По имеющейся информации председатель совета директоров ПАО «ММК» В.Ф. Рашников является бенефициаром компании Минта Холдинг Лимитед.

а эта компания владеет почти 85% акций ММК. Откуда вы взяли 16 лямов у главного — видимо фантазии прут.

Коммунизму быть!, www.e-disclosure.ru/portal/event.aspx?EventId=q84JR7jVKkeMsXVGBODlQQ-B-B Я про ген дира писал, при чем тут Рашников. Видимо из Вас что-то прет.

ahgree, Поздравляю Шарик — ты балбес. Рашников владеет ММК через юрлицо. а как физик он может вообще ничего не иметь.

Коммунизму быть!, да понятно что у миллиардера не 16 лямов, тя про топ менеджеров. Ты разницу понимаешь топ менеджер и владелец. Ты сам балбес.Да и чего я хочу от человека с таким ником. иди в бан.Покупают правители.

Евдокимов Сергей, ~190тыс.руб.

Похоже на премию:)

Davokad, ошиблись вы.

На порядок. 2 мульта без мало тётя потратила.

Все равно премия )

Евдокимов Сергей, у меня 1,3 млн руб, и я не вхожу в правление (не член). Однако, считаю, что можно доверять деньги компании. Так, что тетя Мария не сильно потратилась.

… У них у главного там вроде 16 лямов всего…

Покупают правители.

Евдокимов Сергей, ~190тыс.руб.

Похоже на премию:)

Davokad, ошиблись вы.

На порядок. 2 мульта без мало тётя потратила.

Все равно премия )

Евдокимов Сергей, у меня 1,3 млн руб, и я не вхожу в правление (не член). Однако, считаю, что можно доверять деньги компании. Так, что тетя Мария не сильно потратилась.

Шаман, У них там вообще люди не сильно верят в компанию. У них у главного там вроде 16 лямов всего. Как правильно написали премию (или часть отложила). Но для женщины и это думаю достижение. Не на шмоки и косметику спустить, а отложить… Я еще думаю она с удивлением узнает что такое дивгэп, как обычно в таких случаях бывает

ahgree, на сайте у них нашел — По имеющейся информации председатель совета директоров ПАО «ММК» В.Ф. Рашников является бенефициаром компании Минта Холдинг Лимитед.

а эта компания владеет почти 85% акций ММК. Откуда вы взяли 16 лямов у главного — видимо фантазии прут.

Коммунизму быть!, www.e-disclosure.ru/portal/event.aspx?EventId=q84JR7jVKkeMsXVGBODlQQ-B-B Я про ген дира писал, при чем тут Рашников. Видимо из Вас что-то прет.

ahgree, Поздравляю Шарик — ты балбес. Рашников владеет ММК через юрлицо. а как физик он может вообще ничего не иметь.Покупают правители.

Евдокимов Сергей, ~190тыс.руб.

Похоже на премию:)

Davokad, ошиблись вы.

На порядок. 2 мульта без мало тётя потратила.

Все равно премия )

Евдокимов Сергей, у меня 1,3 млн руб, и я не вхожу в правление (не член). Однако, считаю, что можно доверять деньги компании. Так, что тетя Мария не сильно потратилась.

Шаман, У них там вообще люди не сильно верят в компанию. У них у главного там вроде 16 лямов всего. Как правильно написали премию (или часть отложила). Но для женщины и это думаю достижение. Не на шмоки и косметику спустить, а отложить… Я еще думаю она с удивлением узнает что такое дивгэп, как обычно в таких случаях бывает

ahgree, на сайте у них нашел — По имеющейся информации председатель совета директоров ПАО «ММК» В.Ф. Рашников является бенефициаром компании Минта Холдинг Лимитед.

а эта компания владеет почти 85% акций ММК. Откуда вы взяли 16 лямов у главного — видимо фантазии прут.

Коммунизму быть!, www.e-disclosure.ru/portal/event.aspx?EventId=q84JR7jVKkeMsXVGBODlQQ-B-B Я про ген дира писал, при чем тут Рашников. Видимо из Вас что-то прет.Покупают правители.

Евдокимов Сергей, ~190тыс.руб.

Похоже на премию:)

Davokad, ошиблись вы.

На порядок. 2 мульта без мало тётя потратила.

Все равно премия )

Евдокимов Сергей, у меня 1,3 млн руб, и я не вхожу в правление (не член). Однако, считаю, что можно доверять деньги компании. Так, что тетя Мария не сильно потратилась.

Шаман, У них там вообще люди не сильно верят в компанию. У них у главного там вроде 16 лямов всего. Как правильно написали премию (или часть отложила). Но для женщины и это думаю достижение. Не на шмоки и косметику спустить, а отложить… Я еще думаю она с удивлением узнает что такое дивгэп, как обычно в таких случаях бывает

ahgree, на сайте у них нашел — По имеющейся информации председатель совета директоров ПАО «ММК» В.Ф. Рашников является бенефициаром компании Минта Холдинг Лимитед.

а эта компания владеет почти 85% акций ММК. Откуда вы взяли 16 лямов у главного — видимо фантазии прут. Ха. Она еще и на кипре зарегистрирована и является учредителем 2 компаний в россии, которые в минусах по полной. Видать бабло все на кипре оседаетЯ бы не переживал за «веру» в компанию со стороны «главного»

Кстати, для России это даже лучше. Нерезидент платит 15% ндфл с дивов.

Покупают правители.

Евдокимов Сергей, ~190тыс.руб.

Похоже на премию:)

Davokad, ошиблись вы.

На порядок. 2 мульта без мало тётя потратила.

Все равно премия )

Евдокимов Сергей, у меня 1,3 млн руб, и я не вхожу в правление (не член). Однако, считаю, что можно доверять деньги компании. Так, что тетя Мария не сильно потратилась.

Шаман, У них там вообще люди не сильно верят в компанию. У них у главного там вроде 16 лямов всего. Как правильно написали премию (или часть отложила). Но для женщины и это думаю достижение. Не на шмоки и косметику спустить, а отложить… Я еще думаю она с удивлением узнает что такое дивгэп, как обычно в таких случаях бывает

Покупают правители.

Евдокимов Сергей, ~190тыс.руб.

Похоже на премию:)

Davokad, ошиблись вы.

На порядок. 2 мульта без мало тётя потратила.

Все равно премия )

Евдокимов Сергей, у меня 1,3 млн руб, и я не вхожу в правление (не член). Однако, считаю, что можно доверять деньги компании. Так, что тетя Мария не сильно потратилась.

Шаман, всенепременно можно. Мы все здесь так и делаем ) РОССИЯ-РЫНКИ-ПРОГНОЗ

РОССИЯ-РЫНКИ-ПРОГНОЗ

09.01.2020 17:05:24

ВЗГЛЯД: Акции ММК имеют потенциал для роста — ГК «ФИНАМ»

Москва. 9 января. ИНТЕРФАКС — Аналитическое управление ГК «ФИНАМ» подготовило исследование потенциальной динамики акций ММК — одной из ведущих металлургических компаний России с рыночной капитализацией более 450 млрд руб. Акциям компании присвоена рекомендация «покупать», целевая цена составляет 50,4 руб., потенциал роста относительно текущей рыночной цены — более 18%, говорится в пресс-релизе.

ПАО «Магнитогорский металлургический комбинат» входит в число крупнейших мировых производителей стали и в тройку лидеров среди предприятий черной металлургии России. ММК обеспечивает более 15% выпуска стали в стране. Производство ММК в большей степени ориентировано на внутренний рынок, доля продаж на внешних рынках постепенно снижается: если в 2018 году она составила 20,4% товарной продукции, то за 9 месяцев 2019 года на нее прошлось лишь 10,0%.

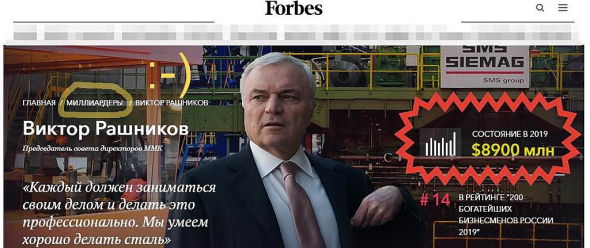

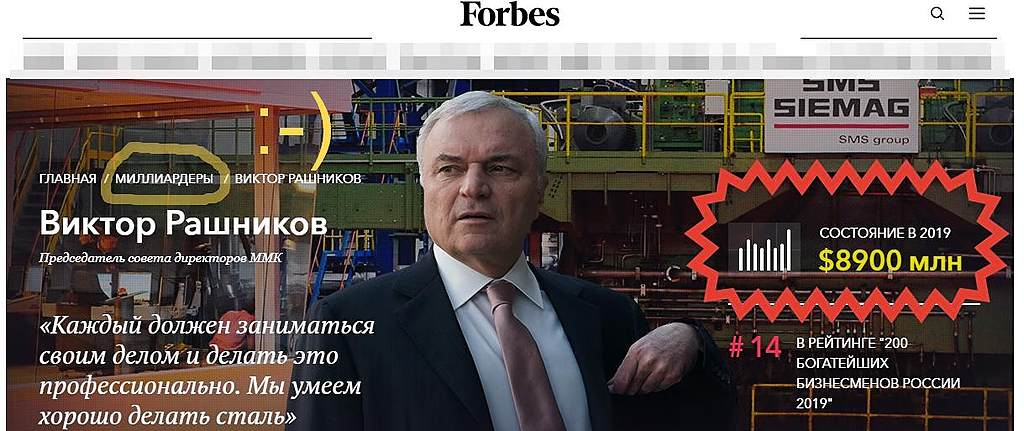

Главный акционер ММК — председатель совета директоров компании Виктор Рашников, который контролирует 84,26% акций, остальные акции находятся в свободном обращении. Около 5% акций обращаются на LSE в виде глобальных депозитарных расписок. По итогам 2018 года акционеры получили в совокупности по 5,902 руб. на акцию. Это соответствует дивидендной доходности акций к их среднегодовой стоимости на уровне 12,8%. За первый квартал 2019 года дивиденды составили 1,488 руб. на акцию, по итогам второго квартала — 0,69 руб. Дивиденды за III квартал рекомендовано выплатить из расчета 1,65 руб. на акцию. Реестр на эту выплату будет закрыт 15 января 2020 года.

Новая редакция дивидендной политики ММК, принятая в ноябре 2019 года, предполагает ежеквартальную выплату дивидендов акционерам в объеме не менее 100% от свободного денежного потока при условии, что соотношение чистый долг/EBITDA не превышает 1х. Если соотношение чистого долга к показателю EBITDA больше 1х, на дивиденды будет направляться не менее 50% от свободного денежного потока.

Консолидированная отчетность ПАО «ММК» за 9 месяцев 2019 года отразила снижение выручки год к году на 6,5%, до $5844 млн. Показатель EBITDA сократился на 22,3% до $1462 млн. Прибыль, относящаяся к акционерам, упала на 28,4% до $768 млн. На показатели повлияло снижение экспортных продаж, снижение мировых цен на металлопродукцию, и высокая стоимость сырьевых ресурсов, отмечают в ГК «ФИНАМ».

Свободный денежный поток (показатель, важный для расчета дивидендов) за период составил $610 млн, он снизился на 22,6% к аналогичному периоду прошлого года. Следуя консервативной политике использования заемного финансирования, ММК поддерживает долговую нагрузку на минимальном уровне. Общий долг Группы ММК по итогам 9 месяцев 2019 г. составил $866 млн, что выше уровня на конец 2018 года. При этом остаток денежных средств и депозитов на счетах компании на 30 сентября 2019 года составил $936 млн, таким образом, обращают внимание аналитики, показатель чистого долга остается в отрицательной зоне.

«Низкий уровень долга, а также основных мультипликаторов, рассчитанных на основании актуальной отчетности ММК, свидетельствуют о значительной недооценке компании относительно конкурентов. Эта недооценка сохраняется, в том числе и в период отрицательной отраслевой динамики на фоне замедления мировой экономики и снижения спроса на сталь. С началом финансирования плана модернизации инфраструктуры в рамках реализации нацпроектов рост внутреннего спроса на сталь должен заместить сокращение внешнего. В связи с этим у акций ММК имеется потенциал для роста», — пишет аналитик ГК «ФИНАМ» Алексей Калачев.

Аналитики «ФИНАМа» рассчитали целевую стоимость ММК по прогнозному мультипликатору EV/EBITDA на 2020 год. ММК — частная компания, полностью работающая на конкурентных рыночных принципах. Сопоставимость ММК с крупнейшими мировыми компаниями-аналогами позволяет отказаться большого дисконта при оценке комбината; для учета странового риска (риски ухудшения делового и инвестиционного климата в РФ) был применен дисконт в размере 10%.

«Рассчитанная нами справедливая стоимость ММК составила $9056 млн или $0,81 на обыкновенную акцию, что соответствует 50,4 руб. по курсу на дату оценки. Исходя из этой оценки, потенциал роста от текущего уровня составляет более 18%, в связи с чем мы сохраняем рекомендацию „покупать“ по этим ценным бумагам», — резюмирует Алексей Калачев.

Настоящее сообщение содержит мнение специалистов инвестиционной компании или банка, полученное Интерфаксом. Такое мнение предоставляется исключительно для целей ознакомления и не является рекомендацией для покупки, продажи ценных бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений. За содержание сообщения и последствия его использования Интерфакс ответственности не несет.

Покупают правители.

Евдокимов Сергей, ~190тыс.руб.

Похоже на премию:)

Davokad, ошиблись вы.

На порядок. 2 мульта без мало тётя потратила.

Все равно премия )

Евдокимов Сергей, у меня 1,3 млн руб, и я не вхожу в правление (не член). Однако, считаю, что можно доверять деньги компании. Так, что тетя Мария не сильно потратилась.- ММК - надежда на внутренний спрос - Финам

В 2019 году акции металлургов отставали от фондового рынка, бравшего новые рекорды. В условиях ухудшения мировой конъюнктуры металлурги снижают экспорт в большей степени ориентируясь на внутренний рынок. Поддержку внутреннего спроса должна обеспечить реализация больших инфраструктурных проектов в рамках нацпроектов.

Магнитогорский металлургический комбинат входит в десятку крупнейших мировых сталелитейных компаний и обеспечивает около 16% выпуска стали в России. Почти 90% продаж приходится на российский рынок и рынки СНГ.

За 9 мес. 2019 г. продажи готовой продукции группой ММК сократились на 2,2%, выплавка стали снизилась на 1,7%. Вместе со снижением цен это обусловило ухудшение финансовых показателей.

Тем не менее, по основным коэффициентам ММК остается недооцененным относительно сопоставимых компаний отрасли. Следуя отраслевым трендам, акции ММК имеют лучшие шансы на восстановление цены, когда рыночная конъюнктура начнет улучшаться.

Как и остальные участники большой металлургической тройки, ММК использует ситуацию спада для модернизации производства и повышения эффективности.

Авто-репост. Читать в блоге >>> - по основным коэффициентам ММК остается недооцененным относительно сопоставимых компаний отрасли. Следуя отраслевым трендам, акции ММК имеют лучшие шансы на восстановление цены, когда рыночная конъюнктура начнет улучшаться.

По новой дивидендной политике, принятой в ноябре, ММК поднял объем дивидендов до 100% FCF, сохранив ежеквартальные выплаты.

Мы сохраняем по обыкновенным акциям ММК среднесрочную рекомендацию «Покупать».

(ФИНАМ)

www.finam.ru/international/imdaily/mmk-nadezhda-na-vnutrenniiy-spros-20200109-150834/ ММК: изменение доли инсайдера

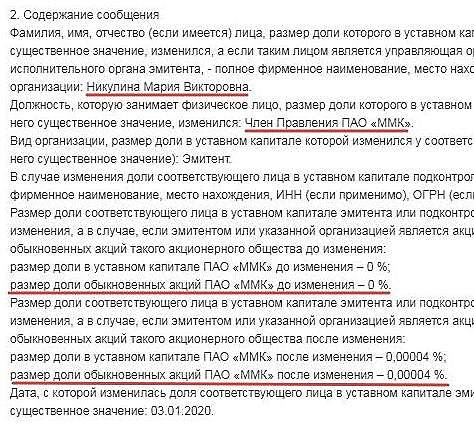

Кто: Никулина Мария Викторовна

Должность: Член правления

Доля в капитале после: 4,0E-5%

Стало обыкн. акций: 4,0E-5%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=9

Авто-репост. Читать в блоге >>>

Раскрывальщик, если члены правления наращивают доли участия в ММК значит ожидается хороший рост… :)Покупают правители.

Евдокимов Сергей, ~190тыс.руб.

Похоже на премию:)

Davokad, ошиблись вы.

На порядок. 2 мульта без мало тётя потратила.

Все равно премия )

Евдокимов Сергей, не на те кнопки жму в калькуляторе?

42 * 11 174 330 000 * 0.00004 /100 = 2млн рублей?

Davokad, да, вы правы.

Праздники бесследно не проходят )Покупают правители.

Евдокимов Сергей, ~190тыс.руб.

Похоже на премию:)

Davokad, ошиблись вы.

На порядок. 2 мульта без мало тётя потратила.

Все равно премия )

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: