Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийУ кого есть прямая ссылка на Чемпионат трейдеров от Gerchik. Не могу найти и все, хоть убей.

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 391,1 млрд |

| Выручка | 734,0 млрд |

| EBITDA | 130,6 млрд |

| Прибыль | 59,3 млрд |

| Дивиденд ао | 2,494 |

| P/E | 6,6 |

| P/S | 0,5 |

| P/BV | 0,6 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 7,1% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

35₽ +1.97%

-

после этого Барабанщик становится Буржуем

Дмитрий Вебсмит, буржуй мне больше нравиться..

видимо придется северстали взять немного

drumer, Северсталь вполне достойная компания для дивидендного инвестора ММК. Обзор финансовых показателей за 4-ый квартал 2019 года

ММК. Обзор финансовых показателей за 4-ый квартал 2019 годаММК опубликовал финансовые результаты за 4-ый квартал 2019 года.

В обзоре операционных показателей мы сделали прогноз финансовых результатов компании. Прогноз по выручке и операционной прибыли почти совпали с фактическим результатом. По другим показателям прогноз был не такой точный.

Себестоимость Группы ММК в 4 квартале 2019 года сократилась на 6,6%.

Снижение вызвано уменьшением объемов продаж и коррекцией цен на основные сырьевые ресурсы.

Авто-репост. Читать в блоге >>> позитив 2020 года — снижение цен на руду, которая в 2019 была увесистой статьей расходов. Сталь тоже падает, но нужно принять во внимание структуру сбыта ММК — 80% это внутренний рынок, 48% — продукция с высокой добавленной стоимостью. Будут дорогие ремонты с остановкой стана 2500, но это лучше делать пока цены на продукцию низкие. Таким образом, ожидаю, что будем болтаться в районе текущих

позитив 2020 года — снижение цен на руду, которая в 2019 была увесистой статьей расходов. Сталь тоже падает, но нужно принять во внимание структуру сбыта ММК — 80% это внутренний рынок, 48% — продукция с высокой добавленной стоимостью. Будут дорогие ремонты с остановкой стана 2500, но это лучше делать пока цены на продукцию низкие. Таким образом, ожидаю, что будем болтаться в районе текущих ММК отчитался за 4 квартал и 2019 год по МСФО

ММК отчитался за 4 квартал и 2019 год по МСФОТенденции абсолютно аналогичные Северстали, разве что из за меньшей вертикальной интеграции показатели компании В.Рашникова посыпались сильнее. Если в Северстали EBITDA вернулась обратно в 2017 год, то у ММК она скакнула сразу в 2016й. Видимо их машина времени лучше)))

Эти и другие полезные материалы у нас в Telegram

Результаты есть в презентации, но еще раз для понимания масштабов:

выручка в 4 квартале -14%, EBITDA -36%, чистая прибыль — 67%. Чувствуете маржинальность в каждой следующей строке отчетности? Снижение цен на сталь еще процентов на 10% приведет к уходу чистой прибыли в отрицательную область. Впрочем зачем далеко ходить, турецкий дивизион уже стабильно убыточен.

Мультипликаторы продолжают ухудшаться: EV\EBITDA = 4.67 P\E = 9.8

Долга пока нет.

Что нужно делать если ситуация на рынке продолжает ухудшаться? Возможно готовиться к тяжелым временам? Конечно нет!!! Нужно больше инвестировать и платить дивиденды в долг!!! Ладно, если быть объективным, то текущая квартальная выплата это скорее заначка или дополнительный бонус. Не знаю как: шантажом, пытками или скидками, но менеджмент ММК сумел сократить оборотный капитал сразу на 256 млн $ в 4 квартале.(набрали авансов, вытрясли всю дебиторку с заказчиков) Как вы понимаете ровно на эту сумму вырос FCF, который будет распределен на радость акционерам. Без учета этого разового фактора FCF составил бы всего 16 млн $, а дивиденд… Сами можете посчитать ради интереса.

Авто-репост. Читать в блоге >>> Сталь в феврале ушла уже ниже 500 баксов… бьет рекорды на снижение. www.metaltorg.ru/metal_catalog/listovoi_prokat/list_rulon_bez_pokrytiya/goryachekatanaya_rulonnaya_stal/?module=index

Сталь в феврале ушла уже ниже 500 баксов… бьет рекорды на снижение. www.metaltorg.ru/metal_catalog/listovoi_prokat/list_rulon_bez_pokrytiya/goryachekatanaya_rulonnaya_stal/?module=index ММК увеличила дивиденды несмотря на падение прибыли

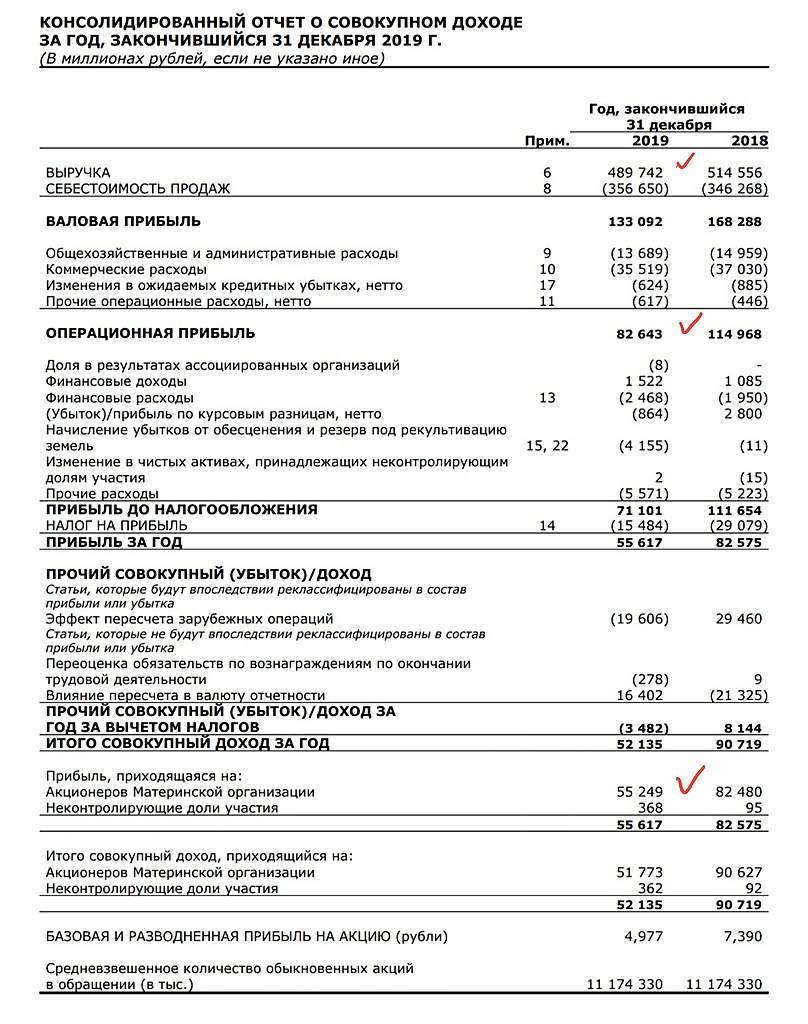

ММК увеличила дивиденды несмотря на падение прибылиВыручка ММК по итогам 2019 г. снизилась на 7,9% по сравнению с 2018 г. — до $7,5 млрд, что отчасти произошло из-за сокращения объема продаж в связи с реконструкцией стана 2500 г/п. Чистая прибыль упала на 35% и составила $856 млн. Слабая динамика финансовых показателей связана со снижением цен на сталь на мировых рынках на фоне торговых войн между США и Китаем и замедления мировой экономики в целом, а также укреплением российской валюты.

Показатель EBITDA составил $1,8 млрд, продемонстрировав падение на 25% к 2018 г. на чём сказалась отрицательная динамика выручки и неблагоприятная конъюнктура на рынке стальной продукции. Рентабельность по EBITDA составила 23,8%. Чистый долг металлурга продолжает оставаться в отрицательной зоне и на отчетную дату составляет — $235 млн.

Авто-репост. Читать в блоге >>>- ММК показывает лучшую дивидендную доходность среди российских сталелитейных компаний - Sberbank CIB

В среду вышла отчетность ММК за четвертый квартал 2019 года по МСФО.

EBITDA по итогам четвертого квартала соответствует нашим оценкам и консенсус-прогнозу. Что касается свободных денежных потоков, то они превзошли ожидания благодаря высвобождению оборотного капитала (в связи с авансовыми платежами со стороны клиентов) и менее высокими, чем прогнозировал менеджмент, капиталовложениями.

EBITDA составила $335 млн, уменьшившись по сравнению с предыдущим кварталом на 36% из-за снижения объемов продаж и цен. При этом денежная себестоимость слябов упала на 10% по сравнению с третьим кварталом, несмотря на сокращение объема продаж и укрепление рубля на 1,6%. Снижению себестоимости способствовало то, что в совокупном объеме производства увеличилась доля стали, выплавляемой из чугуна (т. е. сократилась доля выплавки из сравнительного дорогого металлолома). Кроме того, в четвертом квартале снизились мировые цены на железную руду и коксующийся уголь.

Свободные денежные потоки после уплаты процентов были почти на уровне третьего квартала — $272 млн (доходность 3,3%), что примерно на 25% выше наших оценок и более чем на 60% выше консенсус-прогноза. Поддержку этому показателю оказало высвобождение оборотного капитала ($256 млн за отчетный период) благодаря снижению дебиторской задолженности и полученным авансам от клиентов. Капиталовложения за 4К19 составили $241 млн, а по итогам года — $833 млн, это на 7,5% ниже прогноза самой компании ($900 млн), что также положительно сказалось на свободных денежных потоках. Прогноз капиталовложений на 2020 год прежний — $900 млн, но компания отмечает, что он может быть превышен (в пределах $50 млн), так как часть капиталовложений, не реализованных в 2019 году, перенесена на 2020 год.

Авто-репост. Читать в блоге >>>  ММК снижает показатели, но проходит в дивидендную стратегию

ММК снижает показатели, но проходит в дивидендную стратегию

Падение прибылиМагнитогорский металлургический комбинат (ММК) показал ожидаемо слабые результаты по итогам 2019 года.

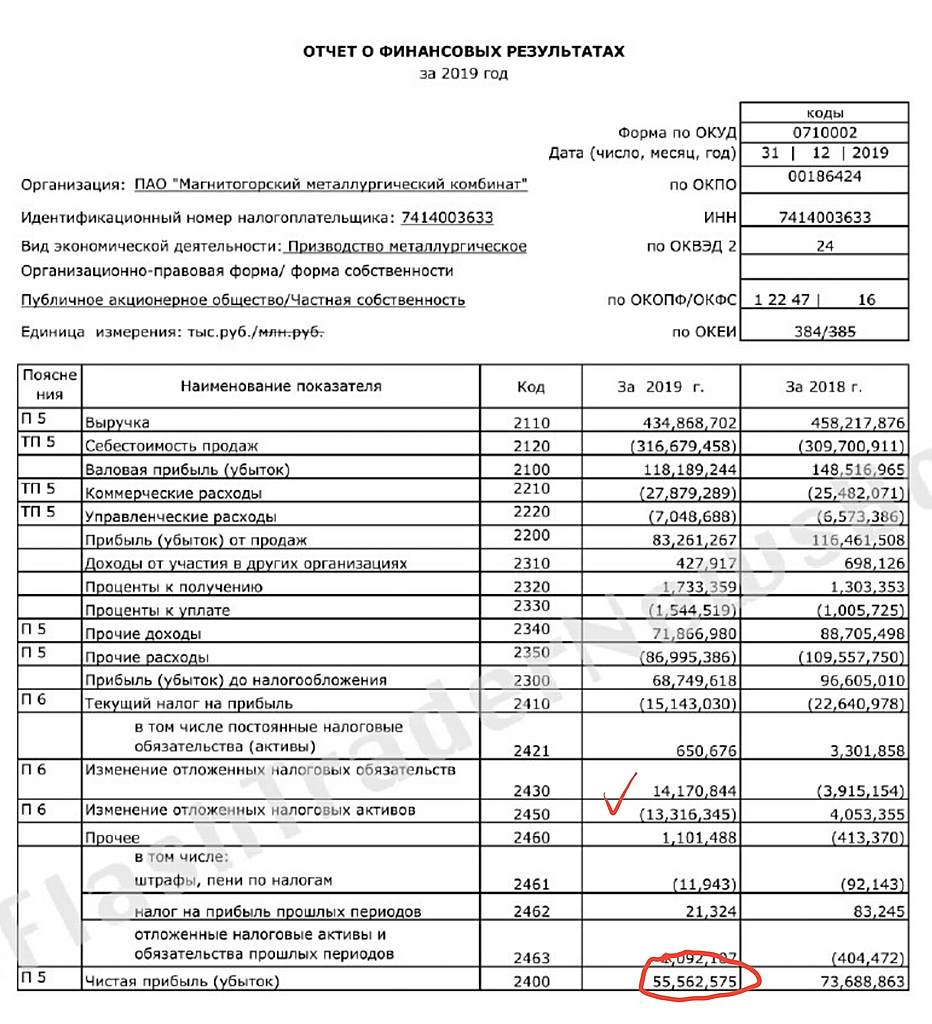

Выручка компании в 2019 году упала на 5% до 489 млрд рублей из-за снижения цен на сталь и объемов продаж. Операционная и чистая прибыль сократились гораздо сильнее — на 28% и 33% соответственно. Причиной резкого падения показателей стал рост себестоимости из-за увеличения цен на железнорудное сырье.

Авто-репост. Читать в блоге >>>- Давление на ММК в ближайшие недели будет оказывать неопределенность относительно спроса на сталь в Китае - Альфа-Банк

MMK вчера представила финансовые результаты за 4К19 и 2019 г. по МСФО. EBITDA соответствует консенсус-прогнозу рынка, а СДП значительно превзошел ожидания рынка на фоне высвобождения оборотного капитала. В 4К19 снизилась дебиторская задолженность и поступили авансы.

За счет высвобождения оборотного капитала в размере $256 млн СДП за квартал составил $272 млн. 100% СДП за 4К19 компания направит на дивидендные выплаты, что соответствует высокому уровню дивидендной доходности примерно 3% (11,5% на годовой основе). Дата закрытия реестра будет объявлена дополнительно.

Чистая денежная позиция ММК на конец 2019 г. по-прежнему находится в плюсе. Менеджмент ожидает рост цен на сталь и более стабильные цены на основные виды сырья в 1К20. MMK ранее уже сообщал об остановке Стана 2500 г/п на реконструкцию, что может привести к снижению объемов производства стали.

Мы считаем результаты НЕЙТРАЛЬНЫМИ или даже ПОЗИТИВНЫМИ для акций компании. Между тем, мы хотели бы отметить улучшение ситуации на рынке стали – бенчмарки на горячекатаный рулон по февральским контрактам восстановились до $500/т.

Авто-репост. Читать в блоге >>> - Снижение CAPEX ММК позволило нивелировать негативный эффект от падения EBITDA - Промсвязьбанк

EBITDA группы ММК в 2019 году упала на 26% — до $1797 млн

Выручка группы за 2019 год снизилась на 7,9% и составила $7,566 млрд. EBITDA упала на 25,7% г/г и составила $1,797 млрд. Рентабельность по EBITDA снизилась с 29,4% до 23,8%. Чистая прибыль сократилась на 35%, до $856 млн. Свободный денежный поток ММК за прошлый год составил $882 млн, снизившись на 14% г/г.

ММК, как и Северсталь, показал слабые финансовые результаты за 4кв. и 2019г., которые ожидаемо выглядят слабее АППГ, что вызвано общей слабостью мирового стального рынка и снижением объемов реализации из -за проведенных ремонтов. Так, выручка Группы в 2019г. снизилась на 7,9% г/г при падении объемов продаж на 3,0% г/г и средних цен реализации стали на 5,2% г/г. Ухудшение наблюдается и в падении EBITDA Группы на 25,7% г/г и рентабельности по этому показателю с 29,4% до 23,8% — минимальное с 2014г. значение, что отражает снижение выручки. Снижение CAPEX относительно предыдущего года и эффективная работа с оборотным капиталом позволили нивелировать негативный эффект от падения EBITDA. Инвестиционная программа на 2020г. предполагает расходы в размере $900 млн. Выплаты дивидендов по итогам 4 кв. составят 1,507 руб./акция, что соответствует 100% FCF и составляет 3,2% дивдоходности при текущих котировках. Менеджмент прогнозирует в 1кв. сопоставимую с 4кв. 2019г. ценовую конъюнктуру на рынке РФ за счет улучшения ситуации на международных рынках, которого, по нашему мнению, может не произойти на фоне падения деловой активности из -за распространения вирусной инфекции в Китае. Несмотря на новые вызовы 2020г приоритетом ММК остаются стабильно высокие дивидендные выплаты. Благодаря низкой себестоимости производства и гибкой инвестиционной программе при достаточно высоком объеме денежных средств компания достигнет этой цели, но волатильность котировок в течение года будет оставаться высокой.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - ММК больше всех выигрывает от ускорения финансирования отечественных инфраструктурных проектов - Атон

ММК: Валовая выручка и EBITDA в 4К19 в рамках прогнозов

Выручка ММК за 4К19 снизилась на 14.3% кв/кв до $1 722 млн (+1.1% относительно оценки АТОНа, +1.5% по сравнению с консенсус-прогнозом) в результате снижения цен на сталь и сезонного замедления внутреннего спроса. Показатель EBITDA упал на 36.2% кв/кв до $335 млн (+2.1% относительно оценки АТОНа, +1.5% по сравнению с консенсус-прогнозом), а рентабельность EBITDA снизилась на 6.6 пп кв/кв до 19.5%, достигнув минимального значения с 2014 года. Несмотря на слабые показатели, величина свободного денежного потока в 4К19 составила $272 млн благодаря эффективной работе с оборотным капиталом. Совет директоров ММК рекомендовал направить 100% свободного денежного потока на выплату дивидендов, что соответствует выплате в размере 1.51 руб. на акцию и дивидендной доходности 3.3% (дата закрытия реестра будет объявлена позже). В 1К20 компания ожидает сохранения капзатрат на уровне 4К19 ($241 млн), в то время как оборотный капитал увеличится, что повлияет на свободный денежный поток. Капзатраты в 2020 году оцениваются в $900 млн, с возможностью превышения данного уровня на максимум $50 млн, поскольку в 2019 году фактически было потрачено меньше, чем планировалось. ММК прогнозирует в 1К20 сокращение производства металлопродукции на 70-100 тыс. т кв/кв вследствие реконструкции Стана 2500 и ремонта доменного и конвертерного оборудования, при этом объем производства за 2020 год прогнозируется на уровне прошлого года.

Авто-репост. Читать в блоге >>> - Приоритетом ММК остаются стабильно высокие дивидендные выплаты - Промсвязьбанк

ММК, как и «Северсталь», показал слабые финансовые результаты за 4кв. и 2019г. Выручка Группы в 2019 году снизилась на 7,9% г/г, что связано с падением объемов продаж на 3,0% г/г на фоне реализации очередного этапа реконструкции стана 2500 и сезонным снижением спроса в конце года. Сдерживающее влияние оказало и падение средних цен реализации стали на 5,2% г/г. В угольном сегменте выручка по сравнению с 2018г. снизилась на 27,6% г/г. до 246 млн. долл.

Ухудшение наблюдается и в падении EBITDA Группы на 25,7% г/г и рентабельности по этому показателю с 29,4% до 23,8% — минимальное с 2014г. значение, что отражает снижение выручки, частично нивелированное в 4кв. снижением себестоимости продаж за счет роста выплавки чугуна и сокращения доли окатышей и лома в шихте. Правда по году денежные затраты на тонну сляба все же выросли на 4,8% г/г до 305 долл./т.

Свободный денежный поток (FCF) по сравнению с 2018г снизился с 1 027 млн. долл. до 882 млн. Снижение CAPEX относительно предыдущего года, эффективная работа с оборотным капиталом, повышение операционной эффективности позволили нивелировать негативный эффект от падения EBITDA. На этом фоне компания решила сохранить высокие дивиденды. Выплаты по итогам 4 кв. составят 1,507 руб./акция, что соответствует 100% FCF и составляет 3,2% дивидендной доходности при текущих котировках.

Авто-репост. Читать в блоге >>> - Сильный рост акций ММК маловероятен, но бумаги интересны в дивидендном плане - Система Капитал

Результаты компании за 4 квартал 2019 не сильно удивили инвесторов, примерно совпав с прогнозами. Не стали сюрпризом и объявленные дивиденды: уровень долга позволяет выплачивать 100% от свободного денежного потока. Тем не менее бумаги сегодня падают на рынке, что связано с не самыми обнадеживающими прогнозами производства в 1 квартале 2020 года в связи с ремонтными работами и текущей ситуацией вокруг коронавируса.

Мы однако рекомендуем не переоценивать влияние коронавируса на стальной рынок. Да, в моменте эта история негативно отразилась на рынке. Однако это относится не только к спросу, но и предложению, которое тоже адаптируется к ситуации, именно поэтому мы не ожидаем каких-то сильных скачков в уровне стальной маржи. Фундаментально рынок себя плохо чувствует в первую очередь из-за ограничения поставок и приостановлении транспортной инфраструктуры в целях нераспространения вируса. Но такая ситуация явно не может продолжаться долго: уровень запасов в том же Китае не бесконечен.

Авто-репост. Читать в блоге >>>  ММК - продажи в 2020 году сохранятся

ММК - продажи в 2020 году сохранятся

Директор ММК по экономике Андрей Ерёмин, в ходе телефонной конференции:

«В целом по году мы ориентируемся на сохранение объемов (продаж металлопродукции — ред.) независимо от реконструкции стана-2500 горячей прокатки», — сказал он. Консолидированные продажи готовой продукции компании в 2019 году составили 11,316 миллиона тонн, снизившись на 3%.

«В первом квартале 2020 года мы ожидаем некоторое снижение объемов продаж относительно четвертого… Снижение может быть примерно 70-100 тысяч тонн в первом квартале по сравнению с четвертым»

источник

Авто-репост. Читать в блоге >>>

- Магнитогорский металлургический

комбинат ждет снижения продаж в первом квартале

текущего года на 70.000-100.000 тонн к четвертому кварталу

прошлого года из-за реконструкции производства, сказал в ходе

телефонной конференции для инвесторов директор по экономике

Андрей Еремин.

- отчёт ММК

Показатели:

Полное падение по всем фронтам.

Рентабельность по EBITDA не просто упала, она находится в падающем тренде.

В 4 квартале EBITDA на тонну существенно снизилась на фоне значительного снижения цен на мировых рынках стали и сезонного замедления деловой активности

Цены на продукцию:

Г/к прокат, ЖРС, Коксующийся уголь – всё упало в 4 кв.

Продажи:

В 4 квартале 2019 года больше продавали на маржинальный азиатский рынок, доля продаж в Азию и на Дальний Восток составила 20%.

Скорее всего ситуация с коронавирусом отрицательно скажется в 1 кв. 2020

Из хорошего:

Чистый долг/EBITDA на 31.12.2019 составил -0,13х, является одним из самых низких показателей долговой нагрузки среди мировых производителей стали.

Свободный денежный поток, несмотря на снижение показателей прибыльности, в отчетном квартале составил $272 млн. Эффективная работа с оборотным капиталом позволила свести к минимуму негативное влияние рыночной конъюнктуры.

Прогнозы компании:

В 1 квартале 2020 года Компания ожидает снижение производства металлопродукции на фоне ремонтов и реконструкций

Кап. Вложения в 1 кв. 2020 на уровне 4.кв. 2019

Ожидают благоприятную ценовую конъектуру на рынке

- В среднесрочной перспективе акции ММК продолжат торговаться в диапазоне 43-46 рублей - ИК QBF

5 февраля сталелитейная компания ММК опубликовала финансовые результаты по итогам IV квартал и 12 месяцев 2019 года. В целом, слабая динамика показателей за отчетный период была ожидаемой в связи с тем, что прошедший год характеризовался циклическим спадом и, соответственно, низкой деловой активностью в секторе. В IV квартале выручка ММК снизилась на 14,3% г/г, а за весь год сократилась на 7,9% г/г и составила $7,6 млрд. Показатель EBITDA уменьшился за прошедший год на 25,7% г/г до $1,8 млрд, а рентабельность по EBITDA опустилась на 5,6 п.п. по сравнению с 2018 годом и составила 23,8%.

Годовая прибыль составила $856 млн, что на 35% ниже, чем годом ранее. Капитальные вложения в 2019 году увеличились на четверть до $241 млн, в соответствии с запланированным графиком реализации инвестиционных проектов. Однако, несмотря все это, ММК удалось сохранить положительный FCF и отрицательный чистый долг. Весь свободный денежный поток компания выплатит в виде дивидендов за IV квартал. Также в отчете нашло отражение снижение мировых цен на сталь и металлопродукцию.

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: