| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 40,2 млрд |

| Выручка | 143,6 млрд |

| EBITDA | 42,3 млрд |

| Прибыль | 16,4 млрд |

| Дивиденд ао | – |

| P/E | 2,4 |

| P/S | 0,3 |

| P/BV | 0,4 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети Центр и Приволжье Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Центр и Приволжье акции

0.3564₽ -2.52%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

это к мсфо кто то покупает? что то интересное будет?

Артур, www.mrsk-cp.ru/press/company_news/Pribyl-MRSK-TSentra-i-Privolzhya-po-MSFO-za-9-mesyatsev-2018-goda-sostavila-10-3-mlrd-rubley/

Размер дивов, согласно последнего финплана, по моим подсчетам будет такой в зависимости от ЧП.

при ЧП 12 млрд = (12000-2932-200)/2/112697 = 3,934 коп

при ЧП 11,6 млрд = (11600-2932-200)/2/112697 = 3,756 коп

при ЧП 11,2 млрд = (11200-2932-200)/2/112697 = 3,579 коп (склоняюсь к этому варианту ЧП, как реалистичному)

при ЧП 10,8 млрд = (10800-2932-200)/2/112697 = 3,4 коп

Не вижу варианта, чтобы дивы вышли больше чем в пролом году

kudesnik, и к сожалению они будут соуращатьсЯ год от года с постепенным ростом ип- Размер дивов, согласно последнего финплана, по моим подсчетам будет такой в зависимости от ЧП.

при ЧП 12 млрд = (12000-2932-200)/2/112697 = 3,934 коп

при ЧП 11,6 млрд = (11600-2932-200)/2/112697 = 3,756 коп

при ЧП 11,2 млрд = (11200-2932-200)/2/112697 = 3,579 коп (склоняюсь к этому варианту ЧП, как реалистичному)

при ЧП 10,8 млрд = (10800-2932-200)/2/112697 = 3,4 коп

Не вижу варианта, чтобы дивы вышли больше чем в пролом году - minenergo.gov.ru/node/4178

Итоговый проект ИПР ПАО «МРСК Центра и Приволжья» от 15.11.2018 (Дата публикации: 19.11.2018)

В финплане изменений не обнаружилось - Продолжаем мониторить ситуацию с МРСК ЦП.

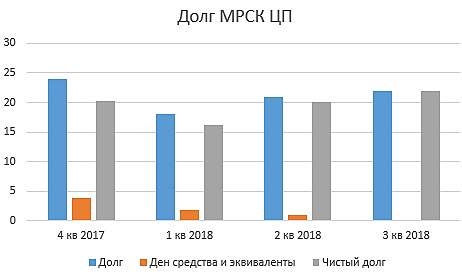

Вчера случился очередной сильный залив бумаги. Причины по всей видимости в ЕЖО за 3кв. В соответствии с отчетом чистый оборотный капитал за 9мес18 снизился до 5ярдов.(был 8ярдов в 17г.)

Причина связана с неплатежами крупного энергосбыта «ТНС энерго».

Позволю себе сделать предположение, что отставка руководителя нижегородского филиала связана с этими же причинами. Отмечу также, что в ЕЖО обещается «существенное» улучшение показателей к концу года. Для справки «ТНС энерго» один из крупнейших энергосбытов в стране и по идее должен расплатиться за долги нижегородского филиала, взяв бабло с других регионов.

Еще один вывод, логично вытекающий из сложившейся ситуации: льют акцию отнють не инсайдеры т.к. заливное случилось по факту отчета, а не перед его выходом. Остальные выводы делайте сами… Andrey Vlasov, всему виной будущая цифровизация МРСК. слишком много Россети на ее заложили. с 2019г. пойдут затраты на эту часть «марлизонского балета».

Ремора, 1 декабря узнаем размер инвестиций на 2019г., а за текущий дивиденды уже 3 коп., а еще 4 квартал впереди.

Моё видение по МРСК-шкам насегодня — 3

На днях раздал почти всю остатки МРСК Юга. Также сдал МРСК Волги (было немного). Никаких МРСК ранее падения на 30-50% от текущих покупать не буду. Причины:

Фин.отчёты вообще больше не драйвер в МРСК. Что показали МРСК Волги и МОЭСК. При очень хороших результатах (выше ожиданий) весь рост залили. В МРСК ЦП жду того же (хорошей прибыли и падения акций).

Не продаю ЛенэнергоПрефы.

PS И ещё, в долгосрок я за Сбербанк.

читать дальше на смартлабе

Просто повторю, что я здесь 2 недели назад, 29 октября, писал.

Тогда ЦП 28.5коп стоил, МРСК Юга 6.5коп, МРСК Волги 10коп, ЛенэнергоПреф 89р., СбербанкПреф 160р.

Сегодня, 15 ноября, ЦП 25.8к, Юг 6.2к Волга 9.8к, ЛенэнергоПреф 96р, СбербанкПреф 174.6р

Чтоб не говорили, что магедонил, чтоб хорошими бумагами ниже закупиться.

Электромонтёр, до весны нормальных цен не будет в сетях. МРСК Центра и Приволжья. 3 квартал 2018 г.

МРСК Центра и Приволжья. 3 квартал 2018 г.

Операционные показатели за 3 квартал стали худшими с 2015 г. В годовом выражении полезный отпуск э/э упал на -6,85%.

Динамика чистой прибыли, начала своё замедление, в годовом выражение прибавив +5,72%.

читать дальше на смартлабе- Цифровизация МРСК ЦП

Не первый месяц гремят баталии между Электромонтёром, Реморой с одной стороны и держателями ЦП с другой стороны. Первые категорически против вложений в МРСК ЦП в долгосрок, вторые продолжают надеяться. И чтоб понять кто прав нужно знать параметры проклятой цифровизации. И вот недавно в интервью директора МРСК Центра (управляющей компании МРСК ЦП) прозвучали некие цифры. Попробуем прикинуть, что же они нам сулят. Итак, основные тезисы из интервью:

1) Площадкой для реализации пилотного проекта выбран Арзамасский сельский район электрических сетей (РЭС).

2)Пилотный проект по созданию цифрового РЭС на базе Арзамасского сельского электросетевого района планируется реализовать до конца 2020 г. Стоимость проекта по предварительным оценкам составит порядка 400 млн рублей

3)По предварительным подсчетам, внедряемая инициатива обеспечит электросетевой компании экономию в размере 30,86 млн в год.

4)внедрение цифровых проектов будет осуществляться в электросетевом комплексе сразу в 20 субъектах РФ (в регионах зоны ответственности МРСК Центра и МРСК Центра и Приволжья)

читать дальше на смартлабе  Подход к долгосрочным инвестициям на примере дочек Россетей

Подход к долгосрочным инвестициям на примере дочек Россетейесли инвестиция долгосрочная, а не спекулятивная, то тут необходимо учитывать следующие факторы:

1. недооценка по отчетности должна быть в разы. от 3х и выше.

ФСК этому соответствует, ни одна МРСК и рядом не стоит.2. у АО должна быть возможность роста по ЧА и т.д.

ФСК есть куда расти, а соответственно и в будущем смешная рыночная цена будет расти.

МРСК ограничены своим регионом, им некуда развиваться они зажаты ограниченным пространством.3. Стабильная дивидендная доходность и рост Чистой прибыли.

50% от скорректированной ЧП вполне хорошая доходность.

Тем более, что основная инвестпрограмма ФСК подходит к концу, а мощности выросли.

у МРСК же наоборот есть в планах глобальная цифровизация и не понятно какими будут расходы.4. Долговая нагрузка.

У ФСК она существенная. с одной стороны это нагрузка и на ее тратится часть прибыли. но в этой связке важно понять главное — возможность ее обслуживать и при этом получать существенную прибыль! Уменьшение ИП у ФСК = сокращение в будущем долга и рост Чистой прибыли, а соответственно и существенный рост дивидендной доходности.

читать дальше на смартлабе- А вот про цифровизацию мрск цента и центра и приволжья:

www.google.ru/amp/s/www.kommersant.ru/amp/3772273 В ЦП поменяли шаг котировок акций? Появились величины в стакане типа 0,2702, 0,2707, которые раньше не возможны были.

Лыжник, эт здорово, а то раньше шаг был великоват.Саша Пушкин, в ФСК цена ниже плинтуса 1\5 от реальных Чистых активов. да и цифра там не грозит, она заложена в основную ип (10% от общей).

в МРСК ЦП нет такой недооценки по Чистым активам, тут основной драйвер дивиденды. если их урежут — урежут и цену. а если цифру будут в инвестку заводить — будет очень большой отток денежной массы и дивы будут гораздо меньше чем раньше.

спекулятивно МРСК — неликвид, а зависших в ней физиков очень много. только у Доки (с МФД) куплено на десятки лямов. он только ради див в ЦП зашел.,

дивы порежут и он на выход пойдет кто будет выкупать его пакет?

как то так видится…

Ремора, выходит, подвстрял Дока?

Тимофей Мартынов, похоже на то… теперь ждем песен Левинского о цифровизации в МРСК.

рынок он как зебра — полоса белая, полоса черная… :)

Ремора, чистая прибыль за 3 кв.2018 оказалась ниже 2017г. на 20%, но за все 9 мес. больше на 6%. Если 4 кв. так же отработают, то дивиденды будут на уровне прошлого года, тогда не понимаю пессимизма.Саша Пушкин, в ФСК цена ниже плинтуса 1\5 от реальных Чистых активов. да и цифра там не грозит, она заложена в основную ип (10% от общей).

в МРСК ЦП нет такой недооценки по Чистым активам, тут основной драйвер дивиденды. если их урежут — урежут и цену. а если цифру будут в инвестку заводить — будет очень большой отток денежной массы и дивы будут гораздо меньше чем раньше.

спекулятивно МРСК — неликвид, а зависших в ней физиков очень много. только у Доки (с МФД) куплено на десятки лямов. он только ради див в ЦП зашел.,

дивы порежут и он на выход пойдет кто будет выкупать его пакет?

как то так видится…

Ремора, выходит, подвстрял Дока?

Тимофей Мартынов, похоже на то… теперь ждем песен Левинского о цифровизации в МРСК.

рынок он как зебра — полоса белая, полоса черная… :)Саша Пушкин, в ФСК цена ниже плинтуса 1\5 от реальных Чистых активов. да и цифра там не грозит, она заложена в основную ип (10% от общей).

в МРСК ЦП нет такой недооценки по Чистым активам, тут основной драйвер дивиденды. если их урежут — урежут и цену. а если цифру будут в инвестку заводить — будет очень большой отток денежной массы и дивы будут гораздо меньше чем раньше.

спекулятивно МРСК — неликвид, а зависших в ней физиков очень много. только у Доки (с МФД) куплено на десятки лямов. он только ради див в ЦП зашел.,

дивы порежут и он на выход пойдет кто будет выкупать его пакет?

как то так видится…

Ремора, будучи студентом работал ассистентом оценщика. После полученного опыта понимаю, что для оценки чистых активов компании фск подойдет метод дисконтирования денежных потоков. Думаю результат будет очень приблизительным и зависящим от макроэкономических факторов. Другими словами пока фск не продает свои активы, а просто владеет ими можно рисовать им любой ценник хоть в десять раз выше. Толку для котировок не будет. Банальное р/е больше даст для прогноза котировок чем эти чистые активы…

Саша Пушкин, для инфраструктурных компаний типа ФСК или РЖД большого смысла в расчёте чистых активов нет, т.к. ФСК никогда не будет продавать свои активы по остаточной стоимости, ибо это будет значить конец всей российской энергосистемы и государственности. Дисконтированные потоки онли.

Александр Е, ага! Надо смотреть на активы только вместе с их рентабельностью:) а так они мало что значат

Тимофей Мартынов, они в таких случаях вообще ничего не значат. Некоторые безграмотные люди пишут иногда, что типа если провода высоковольтных линий сдать на цветмет, то будет больше, чем капитализация энергокомпании, поэтому вроде как недооценка. Это бред, потому что такая ситуация возможна только при разрушении энергосистемы = разрушении экономики. Такой вариант развития событий возможен (хоть и маловероятен, надеюсь), но при нём и никакого фондового рынка существовать уже не будет. Спасибо, ребят! С большим интересом прочитал ваше обсуждение в этой ветке!!! Приятно видеть на форуме смартлаба такой конструктивный спор! От души

Спасибо, ребят! С большим интересом прочитал ваше обсуждение в этой ветке!!! Приятно видеть на форуме смартлаба такой конструктивный спор! От душиСаша Пушкин, в ФСК цена ниже плинтуса 1\5 от реальных Чистых активов. да и цифра там не грозит, она заложена в основную ип (10% от общей).

в МРСК ЦП нет такой недооценки по Чистым активам, тут основной драйвер дивиденды. если их урежут — урежут и цену. а если цифру будут в инвестку заводить — будет очень большой отток денежной массы и дивы будут гораздо меньше чем раньше.

спекулятивно МРСК — неликвид, а зависших в ней физиков очень много. только у Доки (с МФД) куплено на десятки лямов. он только ради див в ЦП зашел.,

дивы порежут и он на выход пойдет кто будет выкупать его пакет?

как то так видится…

Ремора, выходит, подвстрял Дока?

Россети Центр и Приволжье - факторы роста и падения акций

- Имеет комфортную долговую нагрузку ND/EBITDA за 2022 год = 0,9 (17.10.2023)

- Ежегодно платит дивиденды с 2010 года (17.10.2023)

- Компания открыта к акционерам - публикует все отчеты и производственные и финансовые (17.10.2023)

- Чистая прибыль за 2023г. будет рекордная - из-за рекордного роста тарифов на передачу в 2023г. для населения и прочим потребителям (17.10.2023)

- На 30.06.2023г. весь долг долгосрочный (ставка ЦБ с августа 2023г. -12%) (19.10.2023)

- Доходы в значительной степени зависят от решений по тарифам местных властей (14.07.2021)

- Объем финансирования инвест.программы на 2023г. будет рекордный - 24,5 млрд.руб. (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Центр и Приволжье - описание компании

ПАО «Межрегиональная распределительная сетевая компания Центра и Приволжья» (ИНН 5260200603) — дочернее общество ПАО «Российские сети», является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской и Тульской областях, а также в республиках Марий Эл и Удмуртии. В состав МРСК Центра и Приволжья входят филиалы — «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Компания обеспечивает электроэнергией более 14.4 млн жителей Центрального и Приволжского федеральных округов, проживающих на территории свыше 408 тыс. кв. км.чистая прибыль ПАО «МРСК Центра и Приволжья» по РСБУ за 9 месяцев 2015 года сократилась в 2.11 раза до 527.355 млн руб. с 1.112 млрд руб. за аналогичный период 2014 года.

«МРСК Центра и Приволжья» представляет собой единую операционную компанию с центром ответственности в г. Нижний Новгород, управляющую девятью региональными филиалами: «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Основным крупным акционером Общества является ОАО «Холдинг МРСК» с долей в уставном капитале 50,4%

Чтобы купить акции, выберите надежного брокера: