Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийС чего все МРСК льют? Есть новости?

Roman Seliverstov, не только мрск, а похоже всех сетевиков, видимо из-за заявления главы Россетей, о том что попросит правительство освободить Россети от выплаты дивов.

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 12,9 млрд |

| Выручка | 80,4 млрд |

| EBITDA | – |

| Прибыль | 3,7 млрд |

| Дивиденд ао | 0,0062 |

| P/E | 3,5 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | – |

| Див.доход ао | 9,0% |

| Россети Волга Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Электромонтёр, Поздравляю, с хорошей сделкой. А мне лень было заморачиваться, в итоге ничего не заработал. А надо было поднять свою задницу да к брокеру сходить, даже можно было тупо ему позвонить и по мэйлу выслать данные. А он бы сам заполнил. Буду держать за 11,5 копеек. А ты считай 15% без риска сделал.

Юрий Желудев, спасибо. Звонил сегодня, оплата прошла, на след.неделе отправят передаточное указание регистратору.

Там не всё так просто было. Брокер вообще не в курсе был, как оферту заполнить (открытие). И по электронке её не принимали. Форма была на сайте мрск. Её надо было заполнить и отправить в Саратов заказным письмом.

Электромонтёр, это понятно, будем посмотреть на движение в интервале 10-20 октября. А сами откуда про оферту узнали?

Alex64,

С официального сайта мрск волги. 4 сентября выложили. Срок приёма оферт был 10дней до 15 сентября. Отправил им письмо, получил ответ, оплатил.

Так можно ожидать цену в пределах 10,5 коп.

Спасибо за инфу, а то я собирался брать по текущим.

Alex64, только если до квартального отчёта (конец октября) не купите, придётся брать по 14коп. Как покажут ещё 2млрд прибыли, скакнёт на 20%, и что тогда будете делать?

на чем падаем? вроде бы была общая команда на рост?

Васильев Максим,

Через неделю на счета поступят акции, тем кто отправил оферту на доп.выпуск акций. Всего на 390млн р. Они первые 2 недели сентября продавались всем желающим по 0.1р. Мне придёт на 3млн р.

Среди купивших найдутся желающие сразу зафиксить прибыль. Некоторые из них шортят (потому что акции им так и так придут). Некоторые просто боятся распродажи. Вот распродастся эта допка, тогда и вверх пойдём. Я лично буду держать до выхода отчёта за 3 квартал. Он обещает быть ещё лучше первых двух. (Тариф вырос, долгов почти не осталось.)

на чем падаем? вроде бы была общая команда на рост?

Васильев Максим, емае, так сколько ж расти можно?

и так бумага вымахала в 2 раза за короткое время

на чем падаем? вроде бы была общая команда на рост?

Получил вчера акцепт оферты.

Не зря я всю Волгу распродал.

Акции #МРСК Волги — вот уж действительно кладезь успешного инвестирования! Капитализация компании за последние 1,5 года выросла в 5,5 раз (!), и судя по текущему значению EV/EBITDA чуть больше двух это еще далеко не предел, а поход к историческим максимумам в район 19 копеек — лишь дело времени.

Вдобавок ко всему обратите внимание на долговую нагрузку компании (NetDebt/EBITDA) — на конец 1 полугодия 2017 года она практически отсутствует, что выгодно отличает МРСК Волги от большинства других дочек Россетей.

Юрий Желудев, возможно дивиденд 8р в ЛенПрефах как раз для того, чтоб нужные люди легко вышли.

Вот кто-то же после отсечки неделю айсбергами по 52р лил. И перед отсечкой по 57р можно было сколько хочешь набрать. Я как раз набирал. Там по 25млн р в день продавали.

Что, если это не лох был (слишком много денег у него), а инсайдер?

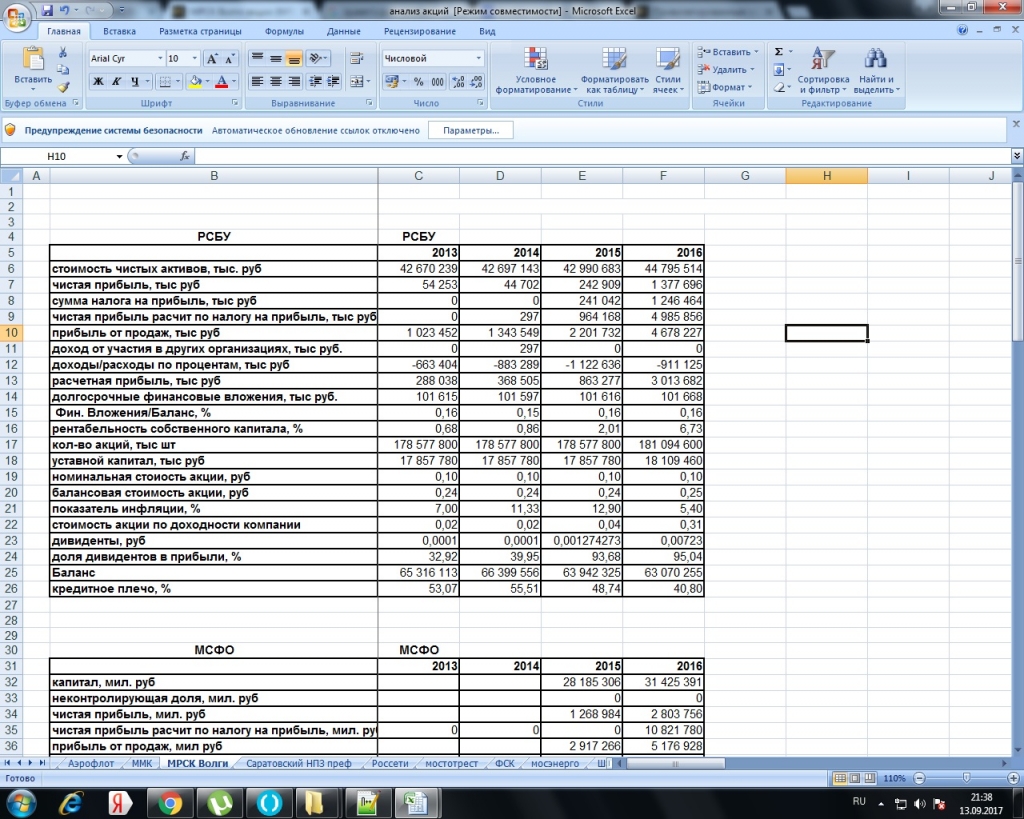

ОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/